Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestros artículos en su mail. Pulse aquí para registrarse.

Esta semana, el mercado debería moderar su tendencia bajista, aunque no existen catalizadores que permitan recuperar de forma rápida lo perdido en las últimas semanas. Los datos macro serán más bien mediocre en EE.UU. (ventas minoristas y producción industrial el viernes) mientras que la temporada de publicación de los resultados empresariales del 4T’15 que comienza hoy con Alcoa no presenta un aspecto alentador (se estima un descenso de -6,7% en el BPA de las compañías del S&P500). Por otra parte, las exportaciones e importaciones de China (martes) mostrarán descensos próximos a -10%, lo que pondrá de relieve que la pérdida de impulso de China sobre la que hemos venido advirtiendo en los últimos trimestres es una realidad. ¿Debe suponer un motivo de preocupación en el medio plazo? La ralentización de China es consecuencia de la corrección de un triple desequilibrio (sector inmobiliario – crecimiento del crédito – sobrevaloración de bolsas), y de una transición todavía no completada hacia una economía más apoyada en la demanda interna y los servicios. Estabilizar el crecimiento en niveles cercanos a +6% requerirá más monetarismo, lo que provocará que los precios de los activos chinos se estabilicen y que éstos queden en su mayor parte en manos del estado y de inversores locales. En consecuencia, la desaceleración de China puede frenar parcialmente el crecimiento en compañías y desarrolladas, pero no debería suponer un obstáculo insalvable para unas bolsas europeas que en el medio plazo se deberían ver impulsadas por sólidos factores de respaldo, entre los que destacamos un ciclo global moderadamente expansivo, reducidos costes de financiación, abundante liquidez, bajos precios de producción y unas valoraciones de bolsas que ya se encuentran en niveles inferiores a los del mes de agosto tras las devaluaciones del yuan y las fuertes caídas de las bolsas tanto en China como en mercados desarrollados. En resumen, una perspectiva favorable de medio plazo debería vislumbrarse tras un mes de enero complicado, en el que creemos que nuestra estrategia de inversión basada en bolsas de forma selectiva, fondos de inversión de retorno absoluto y nula exposición a mercados emergentes continúa plenamente vigente.

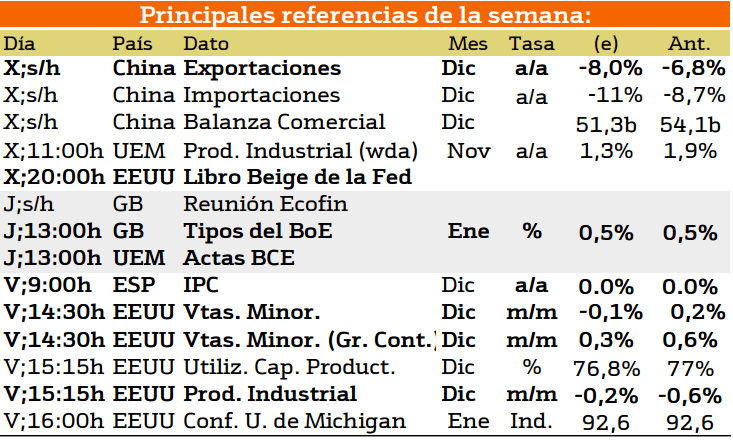

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana tendremos publicaciones importantes a lo largo de todo el mundo. Estas comenzarán a publicarse a partir del miércoles.

La más importante en este caso serán las del miércoles en China, ya que se publicarán el dato referente a las exportaciones Chinas; y las del viernes en Estados Unidos con la publicación de las ventas minoristas y la producción industrial estadounidense.

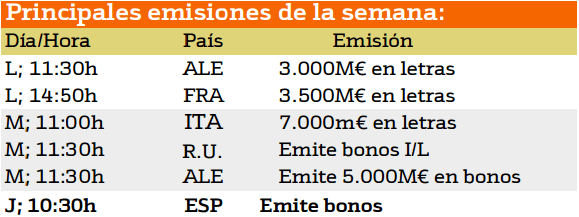

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Esta semana destaca la emisión de Italia y Alemania por 7000 millones de euros y 8.500 respectivamente.

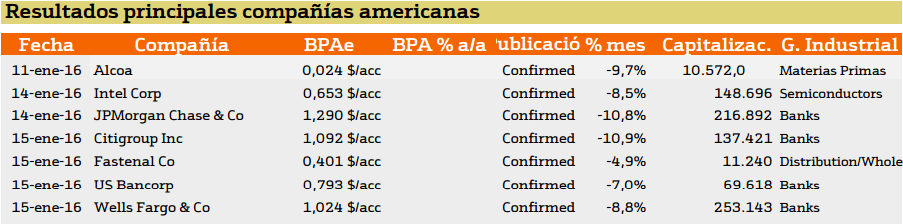

Esta semana presenta resultados Estados Unidos

La presentación de resultados en Estados Unidos presentando BPAs que oscilan entre los 0.24 dólares por acción a los 1.29 de JPMorgan.

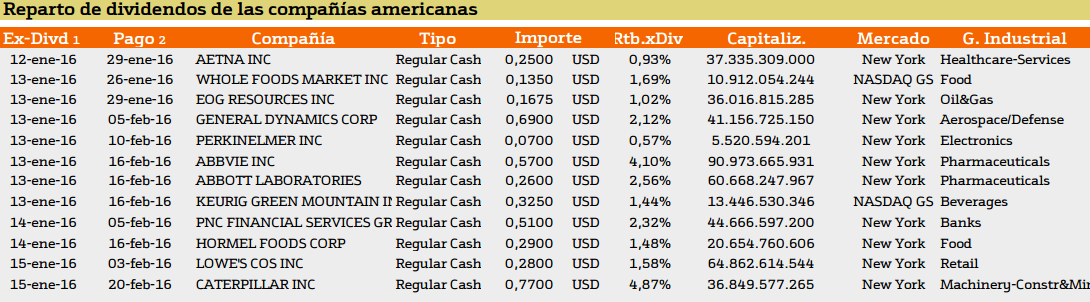

Con respecto al pago de dividendos esta semana encontramos las siguientes compañías:

A lo largo de la semana repartiran dividendos las compañía que aparecen en el cuadro anterior, y destacan Caterpillar y ABBIE con un rendimiento superior al 4%.

En el caso de Europa nos encontramos las siguientes compañías.

En cuanto a Europa podemos destacar el reparto de dividendos que ejecutaran los valores españoles BBVA, Iberdrola, Técnicas Reunidas y ACS., siendo BBVA la que repartirá una cuantía mayor con un 5.90% de rendimiento.

SI desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.