Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestros artículos en su mail. Pulse aquí para registrarse.

La semana pasada se despejaba en gran medida el mayor frente de incertidumbre en Europa: el riesgo político. El desenlace de las elecciones francesas se alejaba del resultado más extremo. Pese a ello, el saldo en bolsas resultaba flojo. El mercado ya había descontado ampliamente este escenario. De hecho, el euro perdía posiciones vs. el dólar y las primas de riesgos ampliaban. El siguiente foco estará en Alemania. Este fin de semana se han celebrado elecciones en Renania del Norte-Westfalia, consideradas como una importante prueba antes de los comicios de septiembre. La CDU (Merkel) se ha impuesto a la SPD (Schultz), como ya sucedió en Sarre y SchleswigHolstein. Todo parece indicar que no habrá cambios en las elecciones del 24 de septiembre, lo que reduce aún más el riesgo político en Europa. La macro se presenta, una semana más, benigna. En la UEM se publicará el PIB preliminar del 1T, que quedará en 1,7%, e importantes indicadores adelantados. Destaca el ZEW, cuyo componente de expectativas avanzará hasta 22,0 desde 19,5. La micro también ayuda y la campaña de resultados empresariales sigue dejando un balance positivo. El 70% de las compañías del Stoxx 600 que han publicado sus cuentas ha batido estimaciones (vs. el 49,5% de media tomando datos desde 2011).

Ante esto el consenso anticipa ahora un avance del BPA medio del +9,2% (+4,2% ex energía) en el conjunto del trimestre vs. +7,8% (+3,9% ex energía) al inicio de campaña. En EE.UU. la situación resulta muy similar. La macro sigue siendo sólida, especialmente en el mercado laboral. Esta semana conoceremos la Utilización de la Capacidad Productiva (76,3% est vs. 76,1% ant), la Producción Industrial (+0,4% est vs. +0,5% ant) y el Indicador Adelantado (+0,4% est y ant). En cuanto a los resultados, con la campaña prácticamente finalizada, el BPA medio avanza +14,6% vs. +9,7% estimado inicialmente. En este escenario, la sensación de vértigo tras las importantes rentabilidades acumuladas puede ser, la mayor duda entre los inversores. Sin embargo, lo cierto es que no identificamos grandes riesgos a corto plazo. El temor sobre la política europea se ha moderado sobremanera y las dudas sobre los próximos vencimientos de deuda griega se han suavizado al hilo de nuevas concesiones desde el país heleno. Todo ello ha conducido a unos niveles de volatilidad cercanos a mínimos de los últimos 30 años. Todo ello, pese a la continua tensión geopolítica con Corea del Norte, que este fin de semana volvía a lanzar un misil balístico, y al ataque informático global el pasado viernes.

A medio plazo el mayor factor de preocupación se centrará en China y las posibles medidas para reducir el elevado endeudamiento de la economía. La reciente debilidad de las materias primas es un reflejo de este miedo. Sin embargo, este frente no se materializará hasta octubre, cuando se celebra el congreso del Partido Comunista. En este sentido, insistimos en nuestro actual posicionamiento respecto a emergentes. Estamos fuera de China, ante un escenario que presenta más riesgos que oportunidades, mientras apostamos por India. En definitiva, reafirmamos nuestra estrategia pro-bolsas y pro-ciclo. Mientras reiteramos que los bonos, y en especial los soberanos, presentan importantes riesgos. Sin embargo, después del espectacular arranque de año insistimos en que lo más saludable sería ver una fase de consolidación. Un descanso para tomar aire. Éste es el saldo que estimamos para las bolsas esta semana. Sin grandes catalizadores pero sin grandes riesgos, seguimos apostando por el Stay in May en contraposición al ya famoso Sell in May and go away.

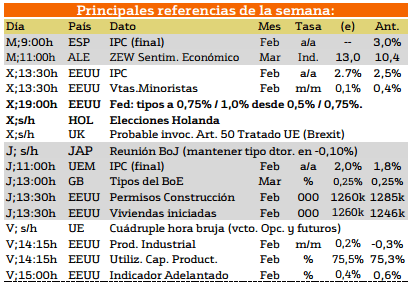

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

{kind=link}

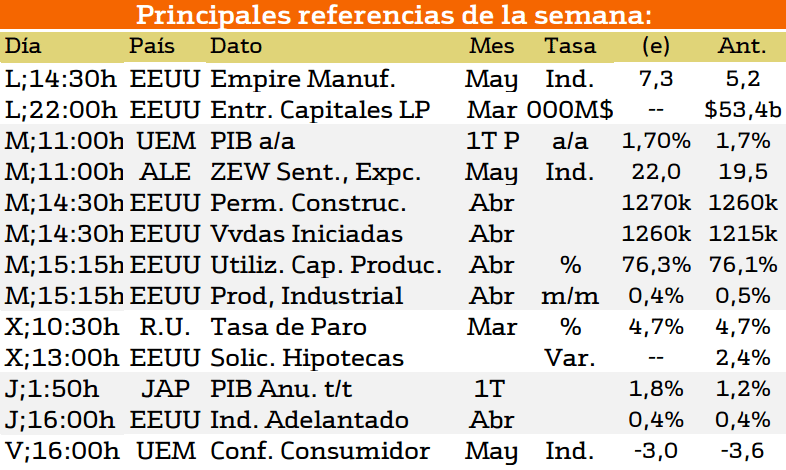

Los datos de esta semana se publicarán a partir del jueves, siendo de lunes a miercoles días sin ser importantes en cuestión de noticias macroeconomicas.

El martes destaca la presentación del PIB de la Unión Europea y los datos de permisos de construcción y viviendas iniciadas, asi como la producción industrial. Con estos datos se puede estimar el volumen de capital que se esta invirtiendo en la economía y estimar el crecimiento del PIB en base a ellos.

El viernes, se publicaran los indicadores adelantados en Estados Unidos y el índice de confianza del consumidor.

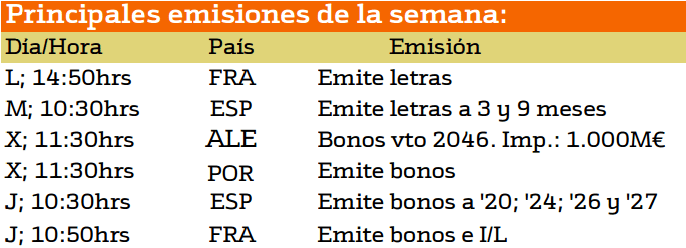

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

En cuanto a las emisiones de deuda esta semana destacan las España y Alemania.

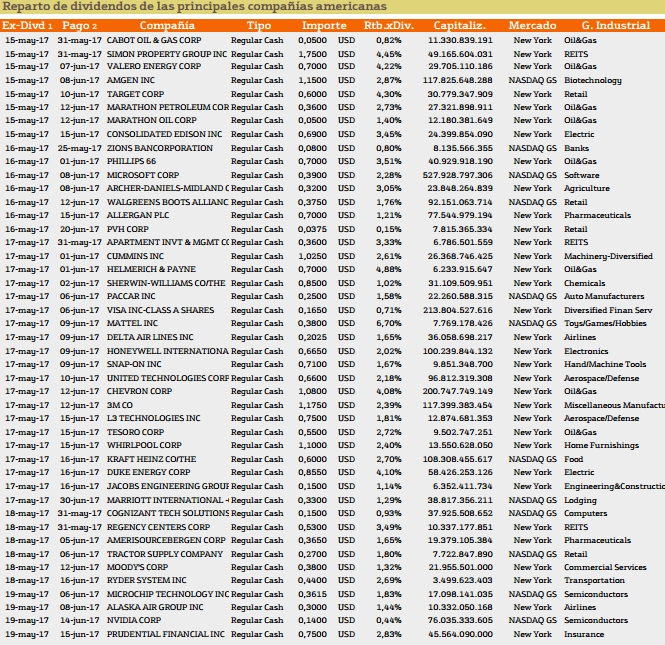

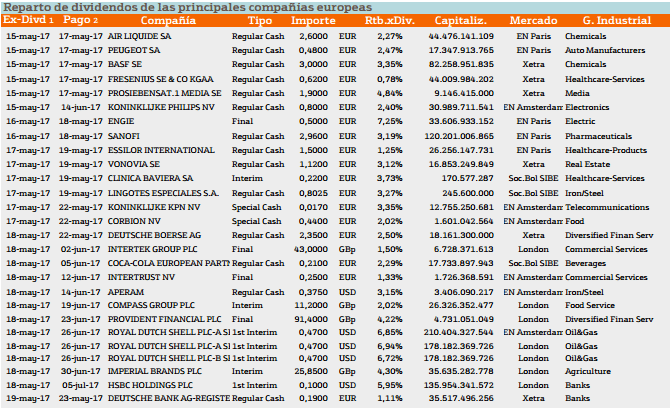

Con respecto al pago de dividendos aparecen las siguientes compañías:

Destacando especialmente Apartment y conslidated edison INC. con rentabilidades superiores al 3%.

En cuanto a Europa destaca HSBC y Prosierensat con un rendimiento superior al 4%.

Si desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.