Una semana mas les acercamos a nuestros lectores y seguidores de Enbolsa un profundo analisis sectorial y en este caso pasamos a estudiar la industria del oil and gas y mas concretamente el sector de grandes compañias. Como todos nuestros lectores saben, el mercado de acciones europeo, americano y global se encuentra dividido en 10 grandes industrias y a su vez estas grandes industrias se encuentran subdivididas en supersectores y estos en sectores y subsectores. Asi es como se construye el organigrama de compañias cotizadas en el espectro mundial de acciones.

Nuestra zona Premium en su sección de rankings nos muestra como se distribuye el dinero de las manos fuertes del mercado entre el total de las industrias europeas, americanas y mundiales y también nos muestra la distribución del dinero en sectores, países, divisas y materias primas.

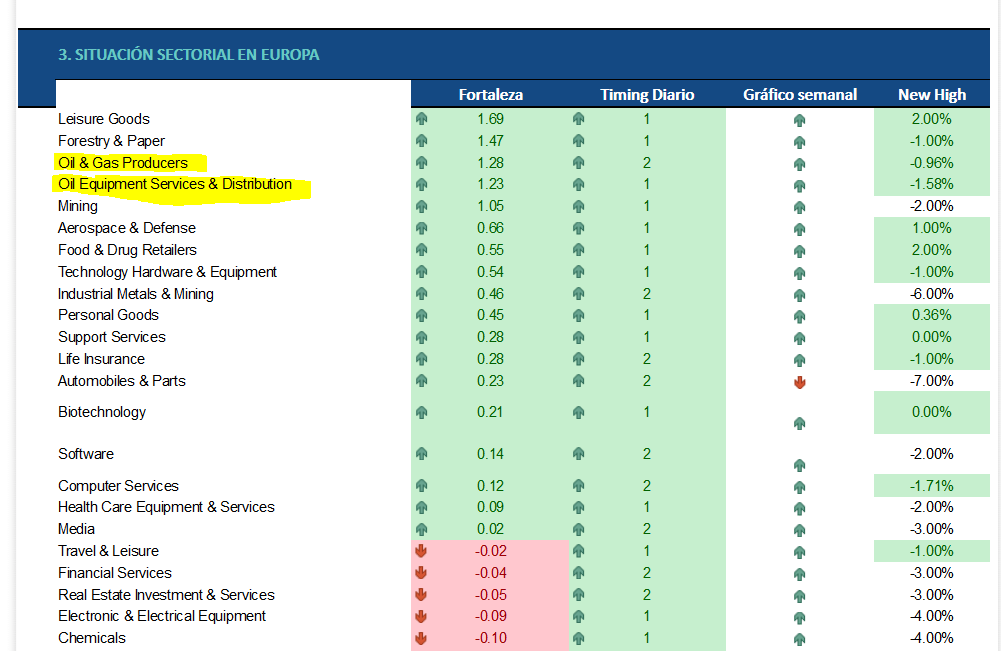

La tabla que abajo les mostramos es un ejemplo de la distribución industrial del dinero en Europa y nos enseña a las claras como la industria de las telecomunicaciones europeas es a dia de hoy el peor grupo de compañias cotizadas en el que podríamos invertir en este momento. Como pueden ver en la tabla, opciones como el petróleo y el gas o los materiales básicos y la tecnología son las compañias mas recomendable para buscar nichos de oportunidades compradoras con una mediana y alta probabilidad de éxito.

Hoy les hablaremos de las compañias petrolíferas y por lo tanto me parece interesante hacer primero una composición de lugar de su industria y de los sectores que la componen.

Desde el punto de vista sectorial, podemos observar como los dos sectores que componen la industria petrolera se encuentran entre los mejores sectores para invertir en Europa en estos momentos. En la tabla de ranking sectorial europeo que les mostraos mas abajo podemos ver como el sector de empresas de equipamientos , servicios y distribución de petróleo y gas ocupa el cuarto lugar por la parte alta de la tabla lo que nos viene a mostrar que solo 3 sectores europeos se comportan mejor que este sector de energía y curiosamente uno de esos 3 sectores con comportamiento mejor es el sector de productores de petróleo que ocupa el puesto tercero en la tabla por la parte alta y marcados ambos en color amarillo.

Esta información nos deja muy claro que ambos sectores presentan unos flujos de capital positivos y eso es una clara manifestación de interés comprador por parte de las manos fuerte del mercado y como consecuencia fluidez de dinero entrante podemos ver como su tendencia pasa a alcista en ambos casos y sus timming denotan una situación muy ventajosa en ambos casos ya que el pleno impulso alcista de la distribución petrolífera y la fase correctiva o timming 2 en las empresas productoras son un buen referente del interés actual por esta industria europea y sus sectores.

Ahora nos fijaremos en la evaluación que los compañeros de Alphavalue hacen de este sector y de sus compañías que lo componen.

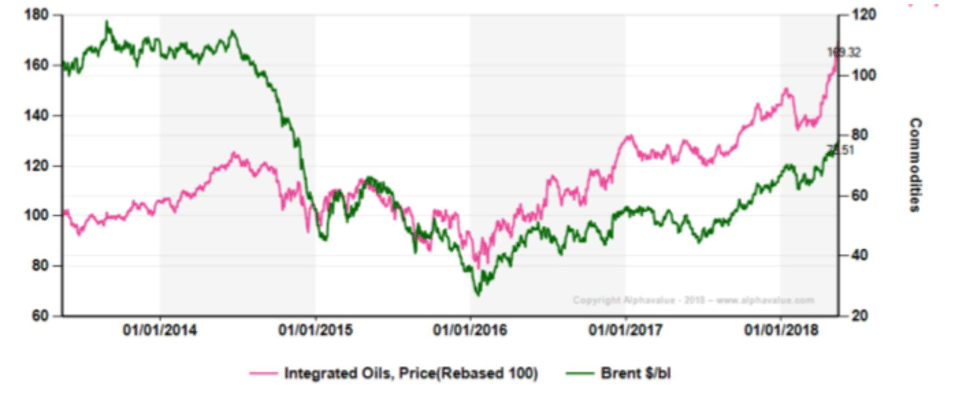

El vínculo entre los precios del crudo y las grandes empresas petroleras cotizadas es incierto. Mirando hacia atrás un par de años, llegamos a la conclusión de que la desconexión estaba a la orden del día.

Teniendo esto en cuenta, la subida en el precio del crudo (principalmente en lo que respecta a la oferta) se ve más que compensada por un intrigante episodio de sobrecompra de las Big Oils. Esto es visible en los dos gráficos siguientes. El primero muestra claramente la aceleración de las reservas de las grandes petroleras en las últimas semanas.

El segundo gráfico representa las cotizaciones de las grandes petroleras respecto al Brent para confirmar la señal. Las compañías petroleras integradas parecen superar las ganancias del crudo.

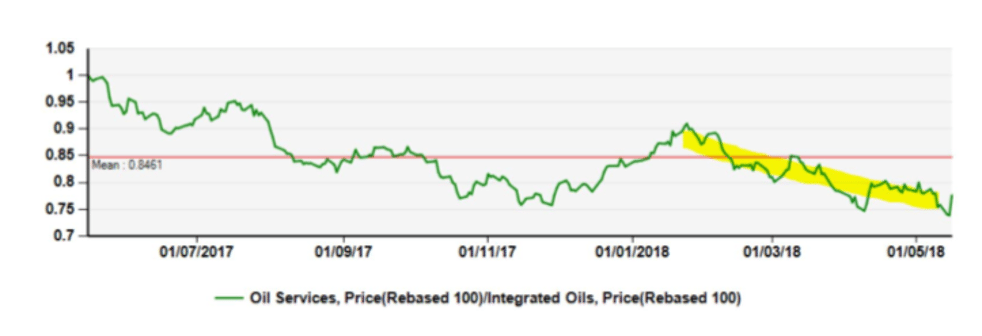

Hay otra observación llamativa en esta nueva pasión todo lo relacionado con el oro negro: las acciones de Oil Services están rezagadas, o al menos lo estaban. Siempre ha existido la idea de que las empresas del sector reaccionaban de forma exagerada a los cambios en el precio del crudo. Y esto no ha sido el caso en lo que llevamos de ejercicio.

El bajo rendimiento de las empresas de Oil Services puede explicarse por un cambio en su modelo comercial, ya que se han reestructurado de manera masiva, pero el mercado no compra esta explicación.

Preferimos considerar este rendimiento superior de las grandes petroleras como un intercambio repentino y atropellado. Asumiendo que el problema es de suministro (con Venezuela e Irán atravesando serios problemas), la cuestión no es estructural. El petróleo de esquisto (shale oil) no cubrirá esa brecha de suministro de la noche a la mañana, ya que sus capacidades de perforación y refino están sobrecargadas. Rusia y Arabia Saudí pueden ver un punto óptimo para liberar el exceso de suministros a precios muy favorables. Y queda por verse si jugar con las reservas de los EE. UU. no será políticamente necesario para mantener los votos de los SUV.

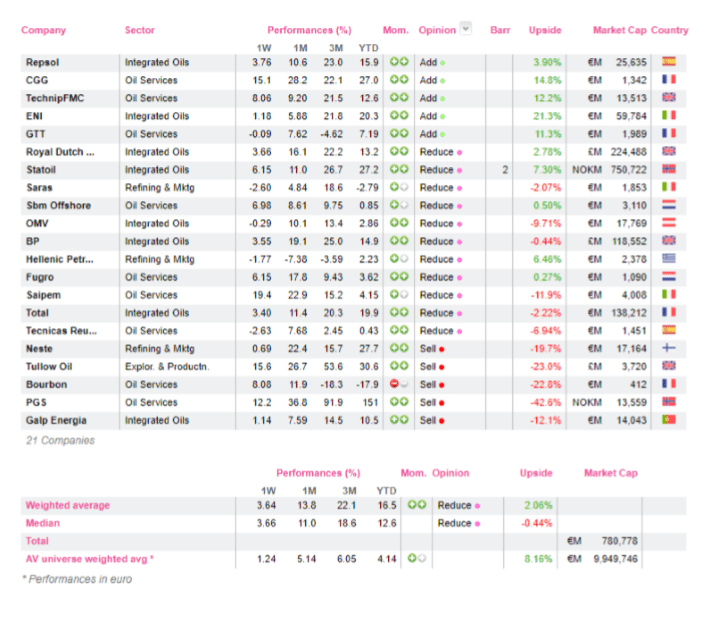

Después de una serie de actualizaciones de estimaiones de resultados para las grandes petroleras con el crudo a 70 $/b, el potencial alcista del +2% de AlphaValue ya está agotado, con la excepción de ENI (añadir, objetivo 20,1 € ) (21% de potencial alcista). Por supuesto, se puede optar por usar 80 $/b como estimación de precio del crudo a largo plazo por defecto. Nosotros no lo haríamos, y pensamos que es necesario un grado de precaución.

A continuación os dejamos nuestra cobertura europea del sector petróleo:

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.