Aplicación práctica del Black Monday en Opciones PUT vendidas.

“Es en momentos de pánico extremo donde hay que saber mantener la calma y aplicar el conocimiento de mercados y productos derivados” … decía mi buen amigo Andrés Jiménez el Black Monday.

El mercado es soberano, y si el mercado nos ha pillado a contrapié en algún momento, no hay que perder la calma, analizar con rigor y tomar las medidas pertinentes como pueden ser stops, coberturas, …

En el mundo de las Opciones existe una técnica denominada STRIKE ROLL UP/DOWN con la que podemos obtener una sobreprima de la Opción, en los casos donde el precio se ha movido considerablemente de nuestro stike.

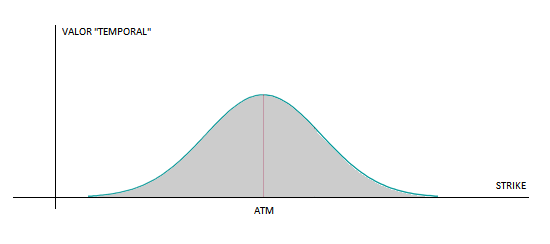

Como sabemos la prima o precio de la opción se forma por la oferta y la demanda en el Mercado, sin embargo, la determinación o estimación que el comprador de opciones o el vendedor de opciones (demandantes de opciones y oferentes) hacen del precio al que están dispuestos a comprar o vender depende fundamentalmente de seis factores:

El Precio del Subyacente

El Precio de Ejercicio o strike

El Tiempo a Vencimiento

Los Dividendos del subyacente en ese periodo

La Volatilidad

El Tipo de Interés

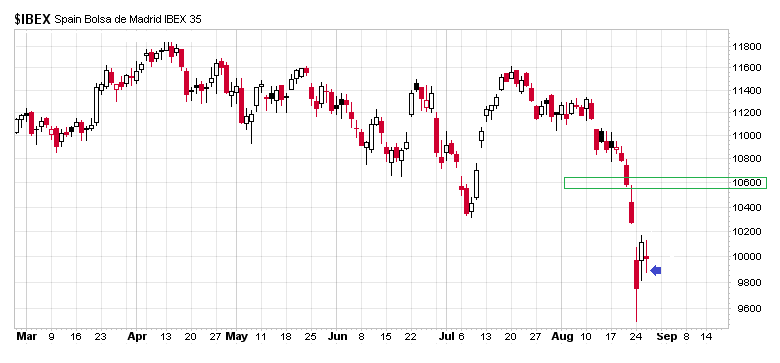

En un movimiento muy fuerte (al alza o la baja) como el del pasado Lunes 24 de Agosto de 2015, donde el precio llego a adquirir rangos cercanos a los 1.000 ptos. En el Ibex la volatilidad con la que se calculan los precios de oferta y demanda sube considerablemente, así como la componente intrínseca de la Opción dada su distancia al precio de ejercicio o strike. El resto de variables podemos considerarlas ctes. Para este caso.

Este movimiento tan fuerte ha provocado que las primas se disparen en uno u otro sentido (sobretodo en los vtos. cercanos), por lo que puede que nuestra prima se quede sin “valor temporal”, por lo que únicamente tenga valor intrínseco.

Es donde la estrategia STRIKE ROLL UP/DOWN tiene su máxima eficacia, pues nos permite cerrar la Opción inicial y abrir inmediatamente una similar pero en un strike inferior/superior muy cerca del ATM, donde la componente temporal es máxima.

Expliquémoslo con un ejemplo práctico y real:

Antes del citado Black Monday teníamos en cartera las siguientes Opciones:

30 x PUT VENDIDAS (PIBX10600U15) con una prima de 200€ / opción.

Con el incremento de la Volatilidad y la distancia al strike (mercado en el entorno de los 9.850 ptos.) nuestra Opción PIBX10600U15 ha perdido casi todo su valor temporal y tiene únicamente valor intrínseco.

PIBX10600U15 con el mercado en (9.850 aprox) ….. 745€

En precio … Strike 10.600 – Strike 9.850 = 750€

Es en este momento donde hacemos el Srike roll down …

Recompramos la Opción Put 10.600 y vendemos simultáneamente la 10.30.

Este proceso de strike roll down nos ha proporcionado una sobreprima del 33% sobre la inicialmente adquirida, pero como todo en este mundo, nada es gratis … “hemos adquirido una mayor zona de cobertura sacrificando un beneficio posible”

Todo es bueno/malo si se adapta a nuestra visión y evolución de los mercados ….

Un saludo.

Jose Manuel Miguélez

@jm_miguelez