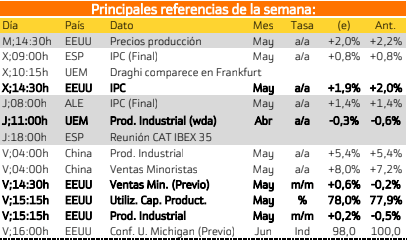

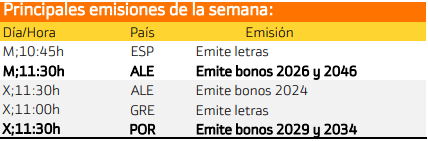

Buenos días a todos, hoy os traigo la operación mensual del DAX30 con opciones financieras y la posible señal por Bollinguer. Estate atento, vienen turbulencias.

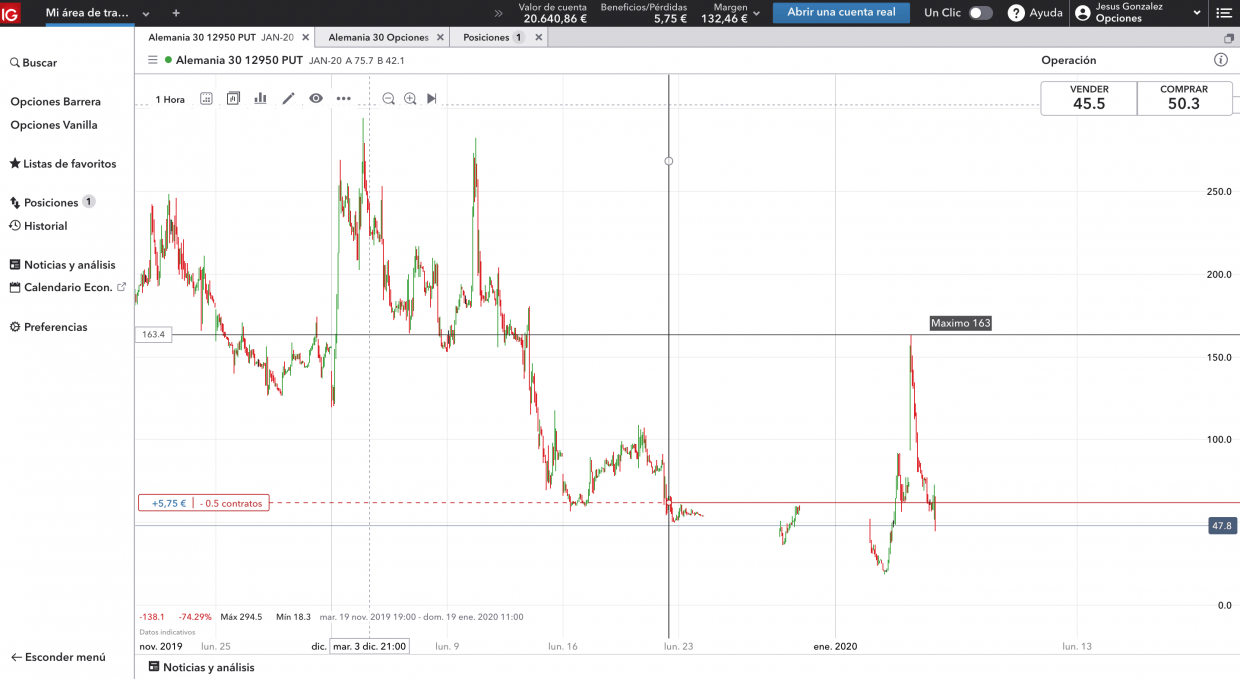

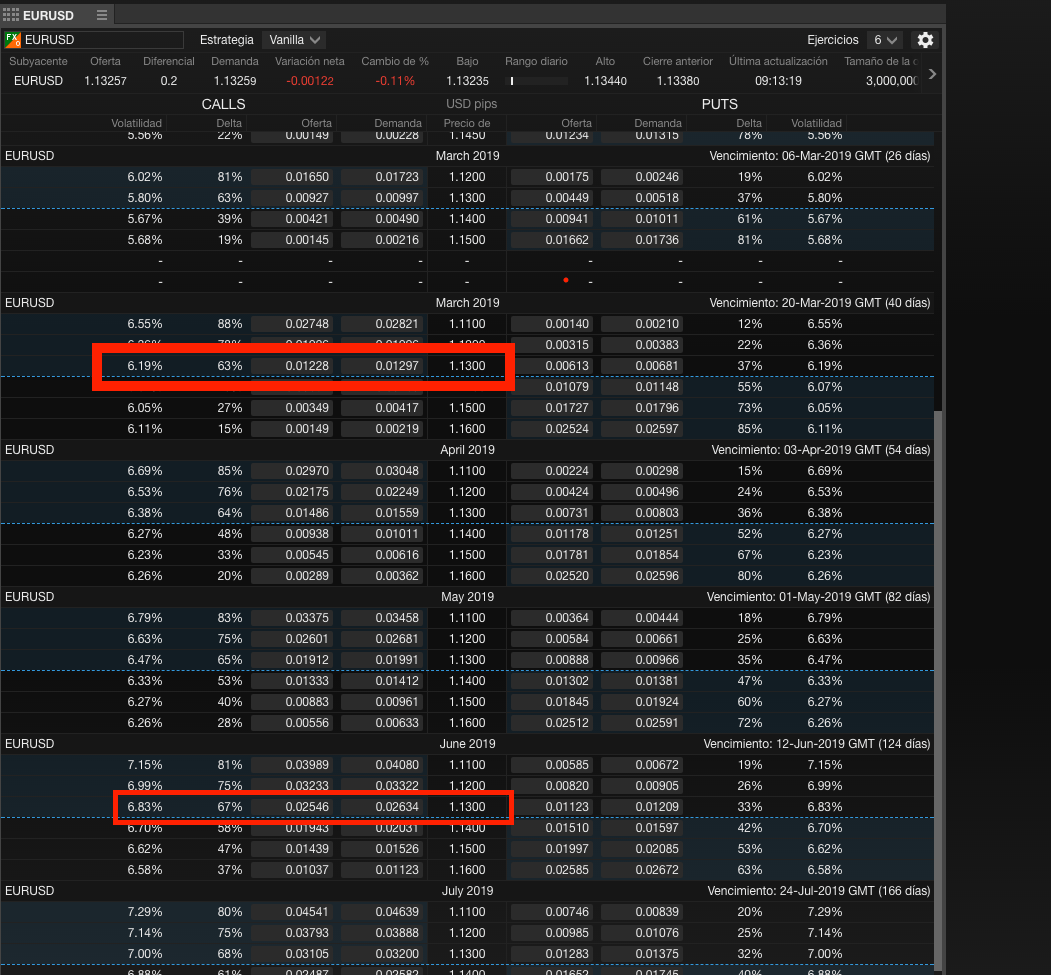

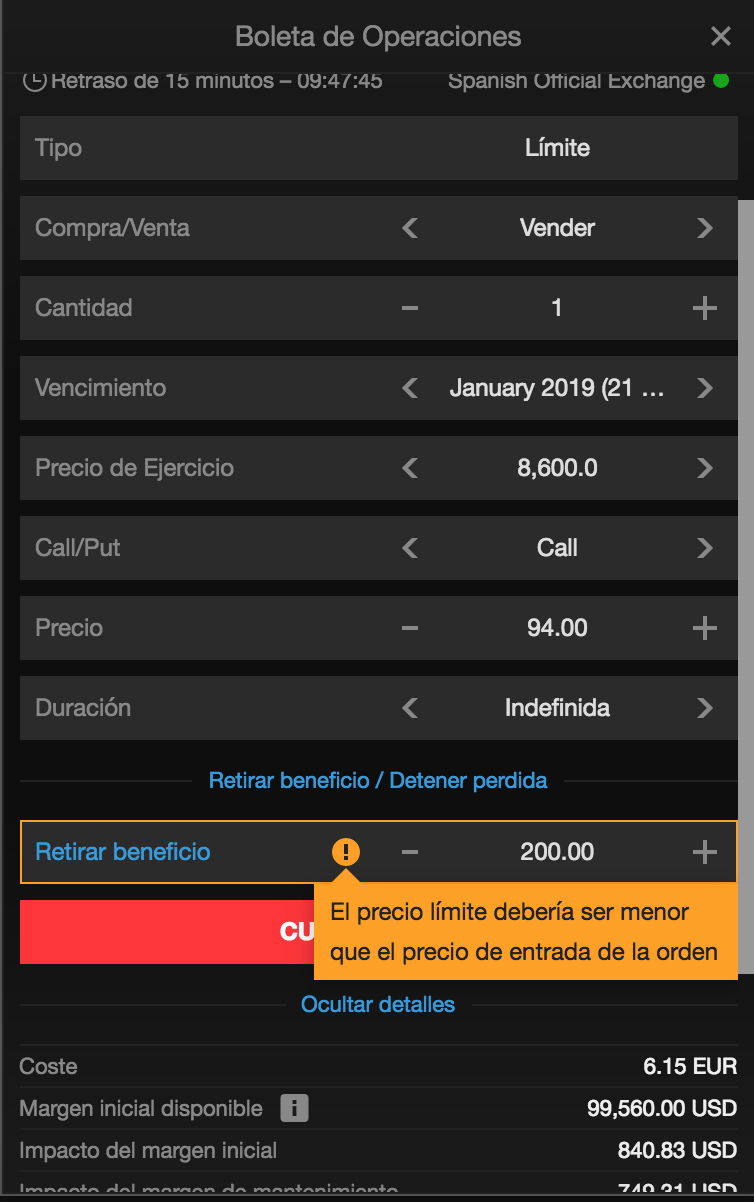

El pasado jueves, como todas las semanas, hicimos nuestra sesión de opciones. En ella hablamos que había que esperar al viernes para entrar en el índice alemán, pero hice en directo un ejemplo en 13.400. Si la hiciste el jueves, tu strike correcto es ese.

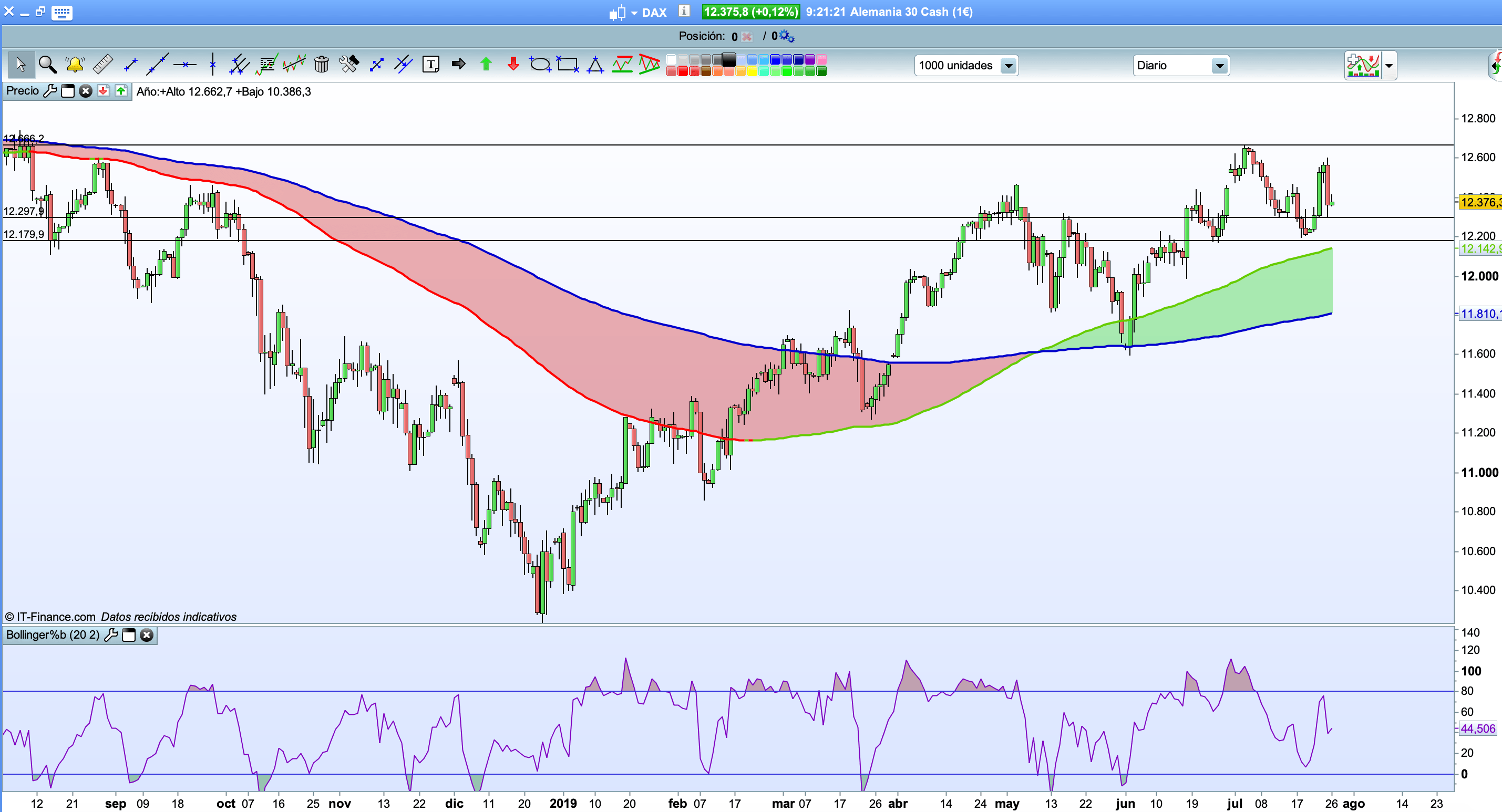

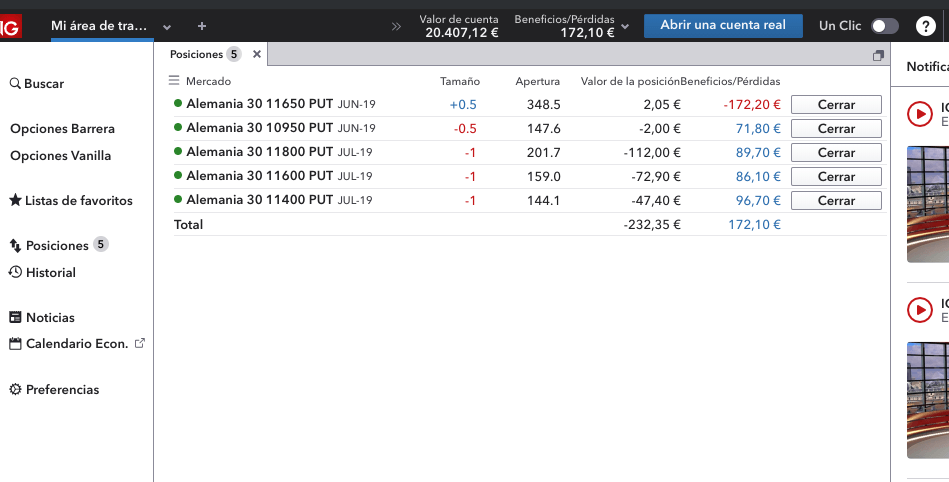

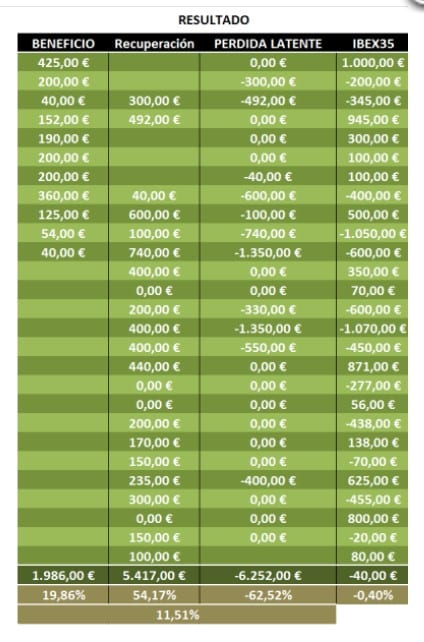

No obstante, si miramos al gráfico el viernes (el día correcto), vemos que podemos apuntarnos otra operación ganadora en el mes de enero, tanto por PUTWRITE como por BOLLINGUER, anotando 100€/contrato, siendo dos las operaciones realizadas.

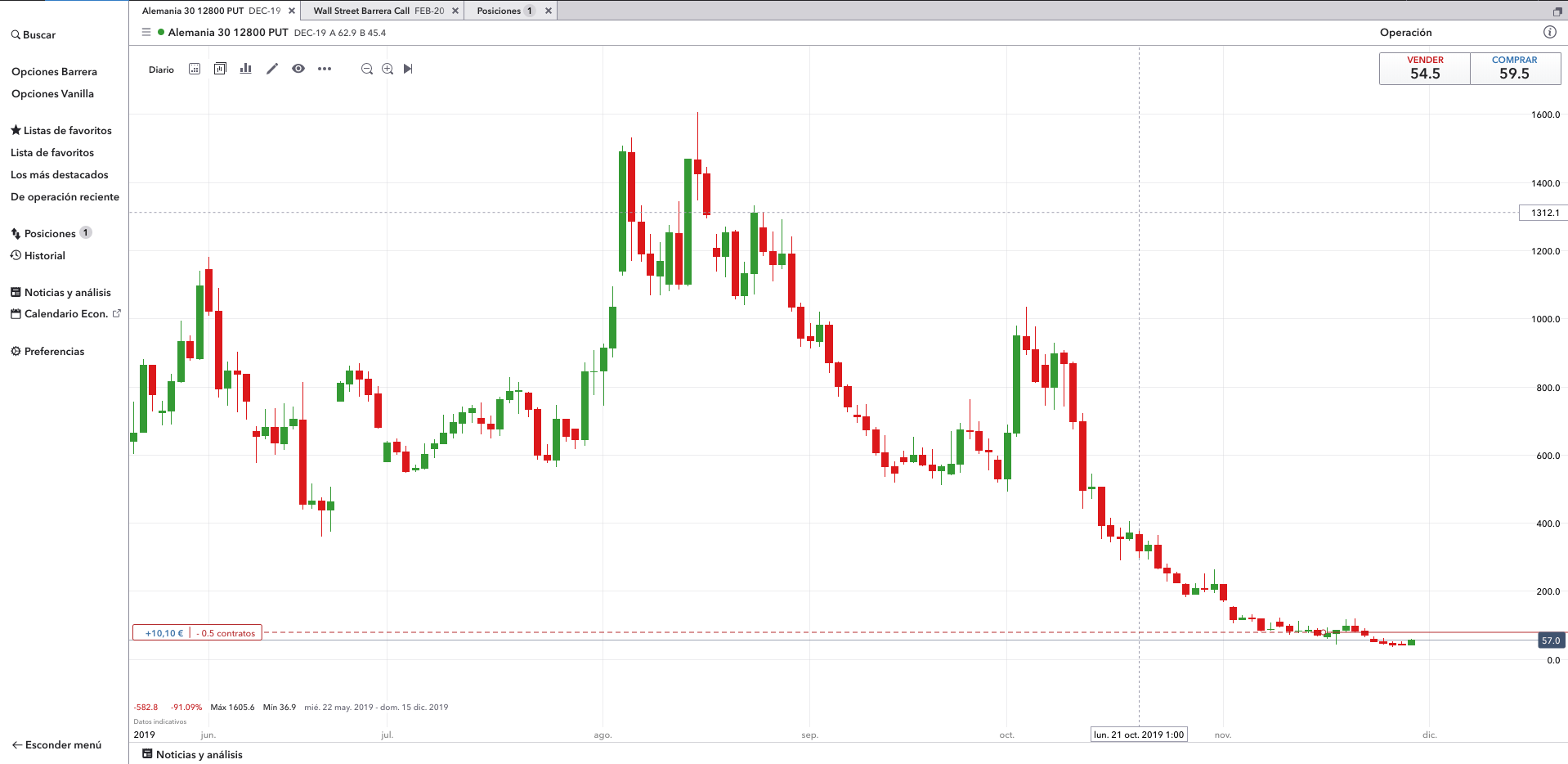

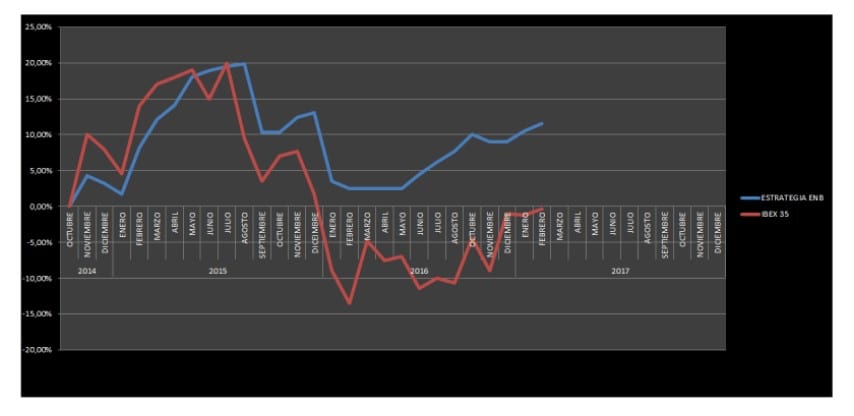

De 10 operaciones que hemos hecho desde julio, solo hemos perdido en 1, siendo nuestra tasa de efectividad del 90%.

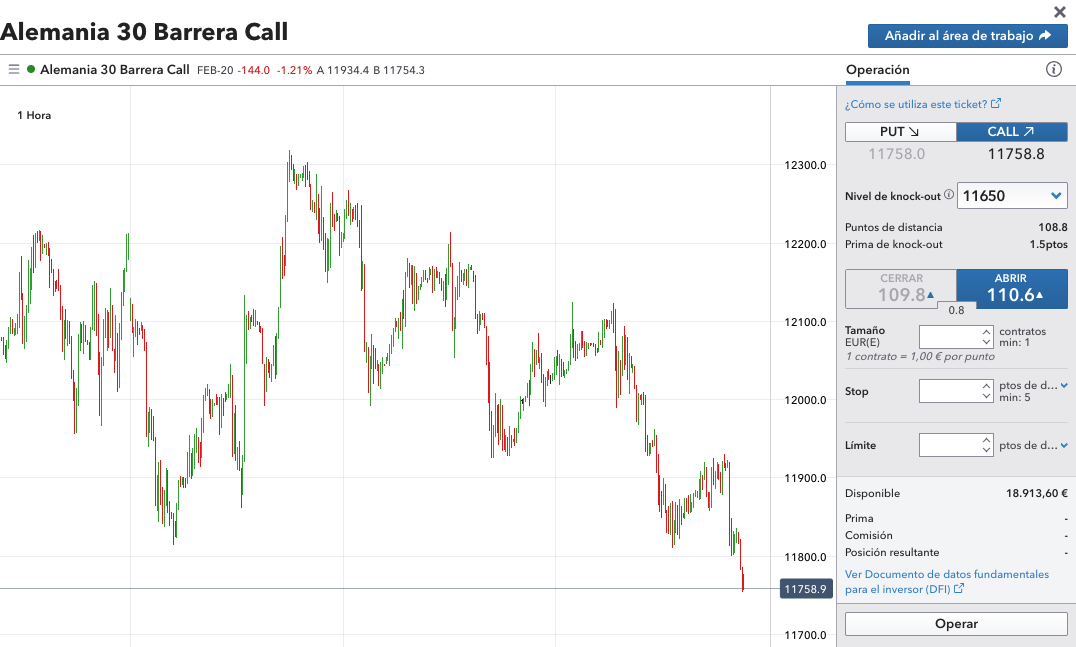

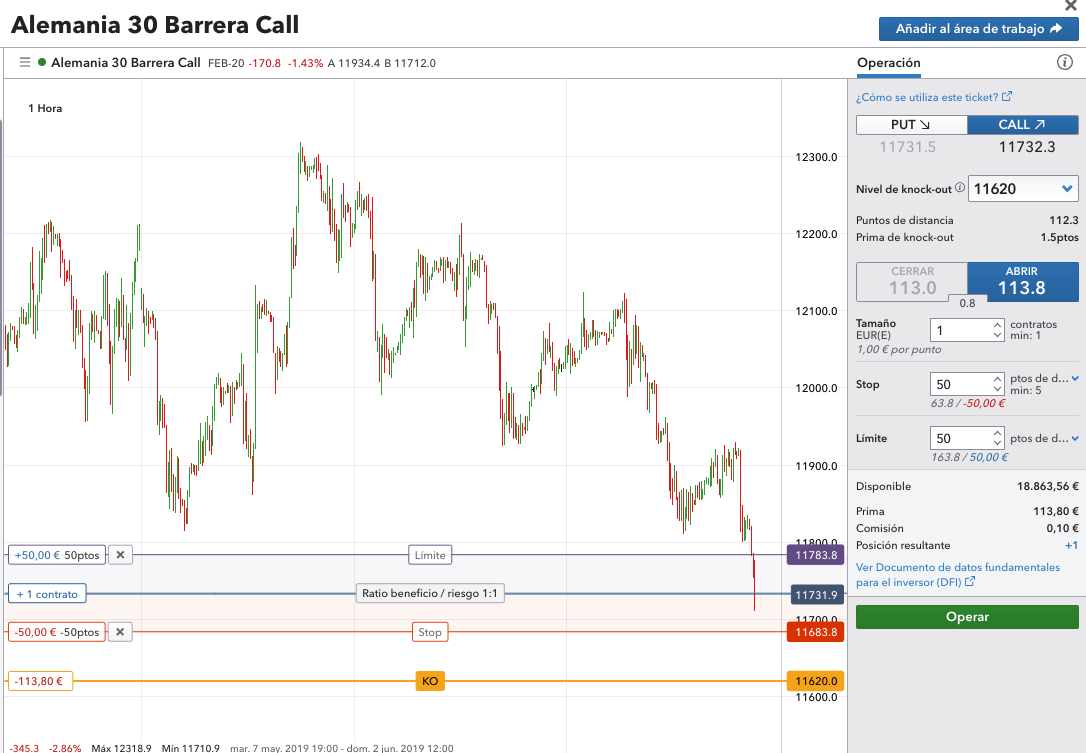

El strike que debíamos elegir el viernes, teniendo en cuenta que cotizaba en los entornos a 13.500, es 13.200. No obstante, yo me hubiera decantado por 13.050, ya que en ese strike ya nos pagaban en los entornos de 100€/opción.

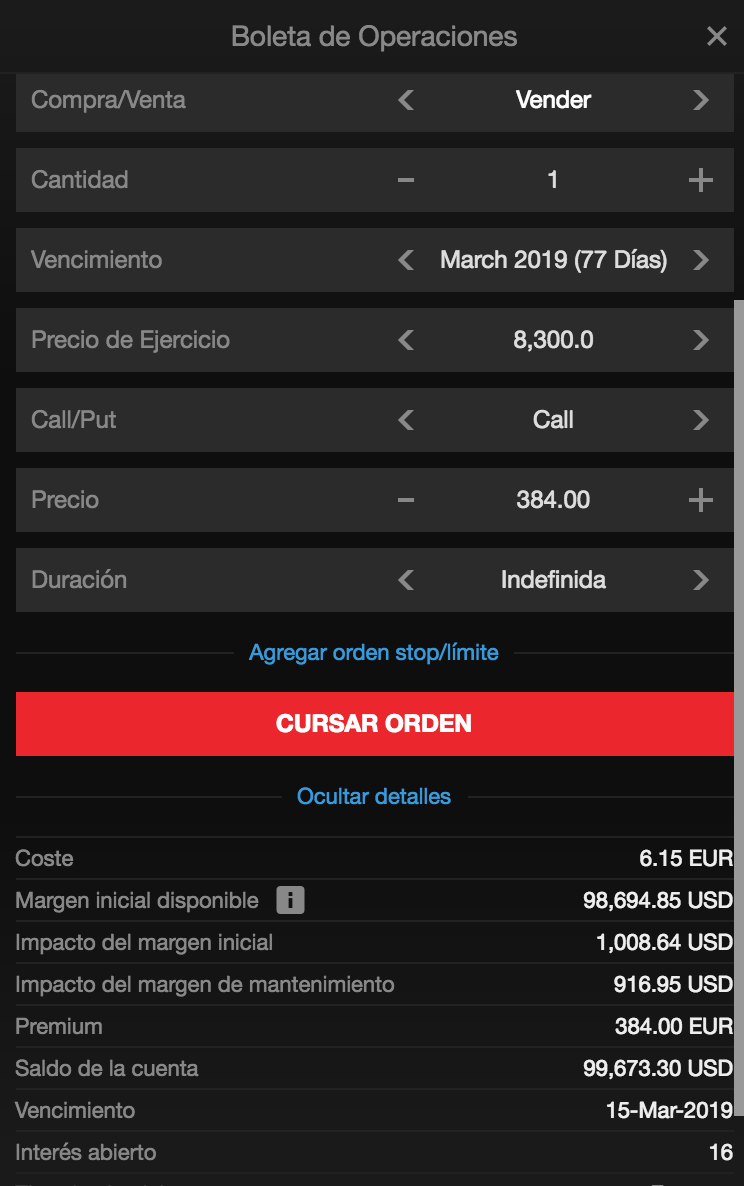

Teniendo en cuenta la entrada, como has podido observar este fin de semana, ha habido noticias negativas en torno al coronavirus, lo que ha provocado la apertura con GAP bajista en la mañana del lunes. Si no entraste la semana pasada, ahora mismo encontramos el objetivo de 100€/contrato en 12.400, por lo que deberíamos elegir este strike.

¿Qué debemos hacer a partir de ahora?

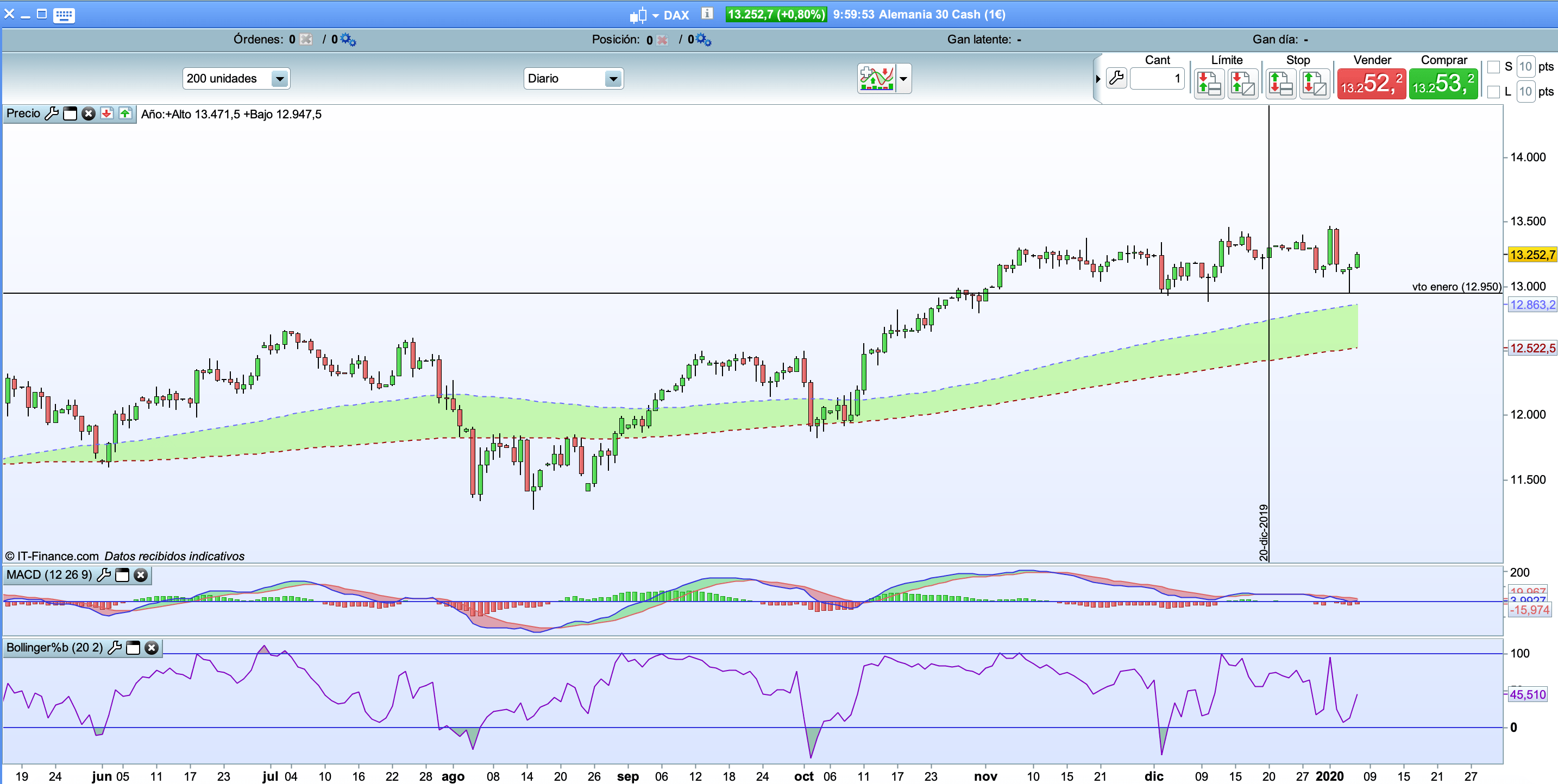

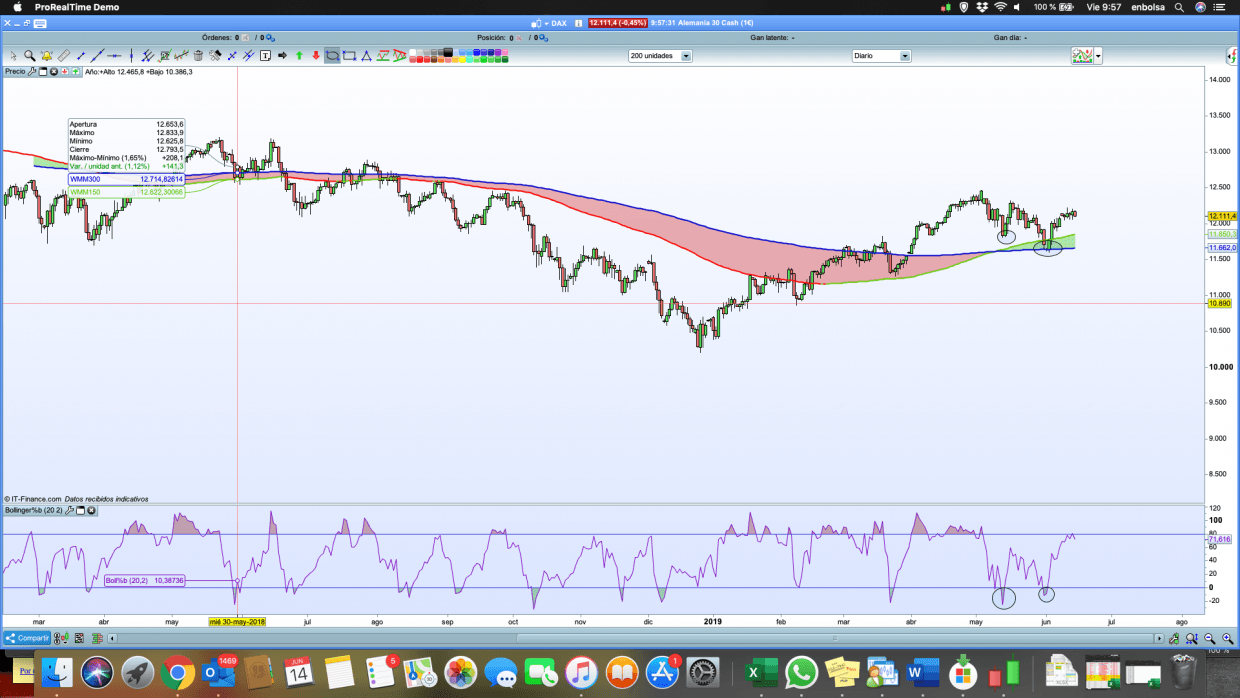

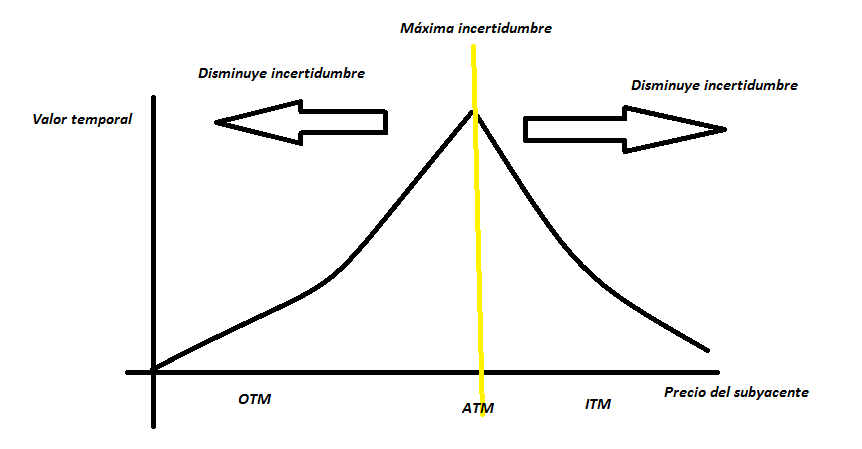

La estrategia estaría en esperar. En gráfico de 4h ya tenemos el indicador de Bollinguer por debajo de 0. En diario, el indicador me marca un nivel de 10, por lo que deberíamos esperar a que perforara, marcara un mínimo y luego perforara al alza este nivel, en la vela que confirme entraríamos VENDIENDO PUT al 98%.

Cualquier duda puedes exponerla a jgonzalez@enbolsa.net recordándote que cada jueves, realizamos una sesión especial sobre formación en opciones financieras.