Hola a todos los lectores de Enbolsa.net.

ESTA SEMANA, arranca con la celebración del “Columbus Day” en EE.UU por lo que los volúmenes de contratación serán reducidos y un calendario macro de menor intensidad que en semanas previas. Destaca la celebración del Eurogrupo, la Producción Industrial en la UEM, Actas de la Fed, Ventas Minoristas y la Tasa de Inflación en EE.UU que probablemente será el indicador de mayor impacto en mercados si como parece supera el 2,0%. El repunte de la Inflación soporta el “reflation trade” que es bueno para bolsas aunque no para bonos. En política monetaria, conoceremos la visión de Evans, Kaplan, Kashkari y Brainard de la Fed y de Mario Draghi por parte del BCE. Los Bancos Centrales saben lo que tienen que hacer –normalizar la política monetaria sin endurecer demasiado las condiciones financieras-. Los riesgos están equilibrados y los índices de actividad económica invitan a pensar en la conveniencia de reducir los estímulos monetarios – cabe recordar que la Fed aumentó en más de 3,5Bn$ el balance desde el año 2008-. En este punto, no esperamos sorpresas esta semana. Los mercados conocen la hoja de ruta de la Fed, el volumen máximo de reducción mensual del balance, incluso la fecha de inicio del mismo –durante este mes-. El “timing” del BCE no es tan claro pero se conocerá en su próxima reunión del 26 de octubre. El mercado espera una reducción en el volumen de compras hasta 40.000 M€/mes (vs 60.000 M€ actuales) y una extensión del programa a partir de Dic.2017 de 6/9 meses. El BCE es consciente de la importancia de evitar movimientos bruscos en los mercados de deuda y aplicará una estrategia de salida tranquila, prestando especial atención a la evolución del Euro. Draghi mantendrá el discurso oficial. La UEM crece a un ritmo del 2,3% pero las perspectivas de Inflación son reducidas y la recuperación del Euro (+11,5% en el año) entorpece la consecución de su objetivo primordial. En el frente empresarial publican resultados las principales entidades financieras de EE.UU (JP Morgan, Citigroup, Bank of America y Wells Fargo). Esperamos una buena evolución de la cuenta de P&G, especialmente en banca “retail” porque la demanda de crédito aumenta y los tipos de interés anticipan la mejora de los márgenes.

En este entorno, las bolsas se mostrarán titubeantes al comienzo de la semana, especialmente a nivel doméstico donde los acontecimientos políticos acaparan la atención, pero irán ganando tracción a medida que la macro en EE.UU y los resultados empresariales confirman el buen momento de la economía y las empresas en particular.

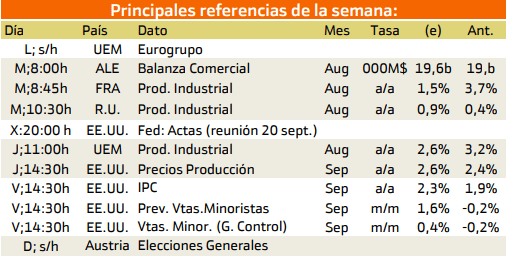

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana tiene una serie de fechas importantes, sobre todo para Europa y Estados Unidos.

La semana comienza con la reunión del Eurogrupo seguido por la publicación de la balanza comercial alemana y la productividad industrial en Francia y Reino Unido para el Martes.

El miercoles, la atención se centraran en Estados Unidos debido a las actas de la FED.

El jueves, deberemos permanecer atentos a la producción industrial europea y a los precios de la producción estado unidenses.

El viernes se debera prestar atención al IPC y a las ventas minoristas.

Las principales emisiones de esta semana son las de España, Francia y Reino Unido.

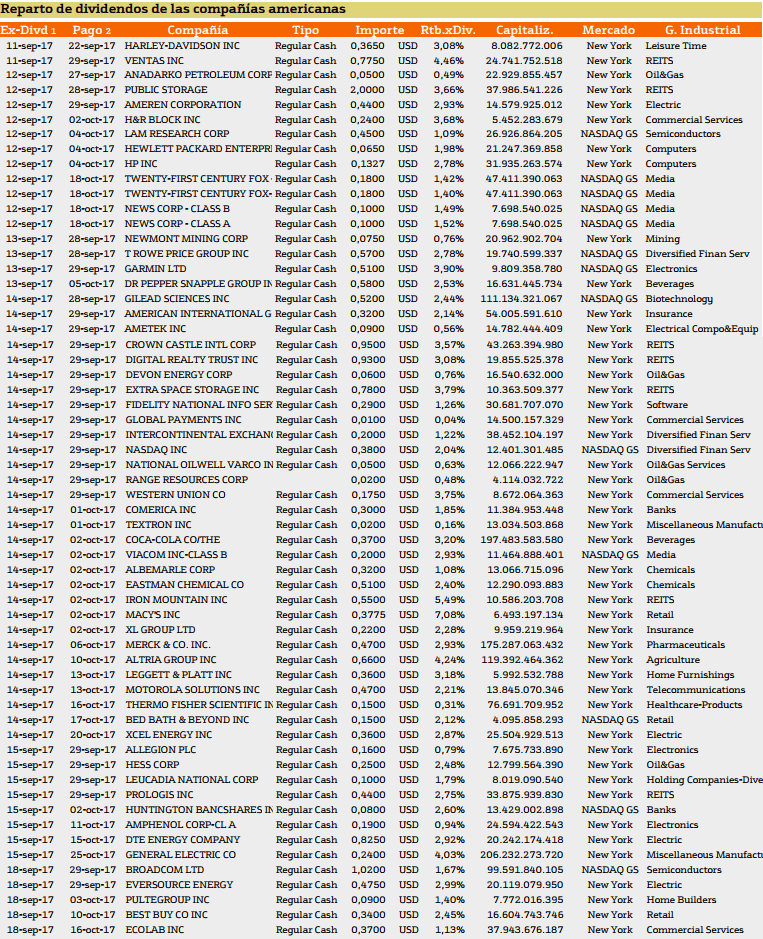

Con respecto al pago de dividendos aparecen las siguientes compañías:

General Electric y Ventas INC destacan con un rendimiento superior al 4%.

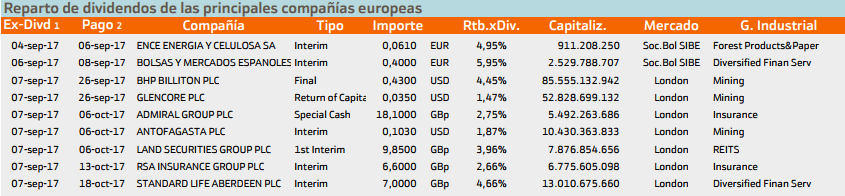

Esta semana destaca BME en Europa.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.