La empresa que nos ocupa en el dia de hoy es TELEFONICA y vamos a realizar un breve analisis de su situacion en cuanto a fortalezas y también incluiremos el analisis y la proyección que los compañaeros de Alpha value han hecho de esta teleco española , ya que le aportan un valor objetivo por fundamentales de un 39% de potencial alcista desde los precios actuales.

Esta teleco española pertenece a la industria de las TELECOMUNICACION europea y es una de las peores opciones para invertir en renta variable europea en estos momentos, debido a sus débiles flujos de caja y a su mala posición dentro del ranking industria en lo que a fuerzas relativas se refiera.

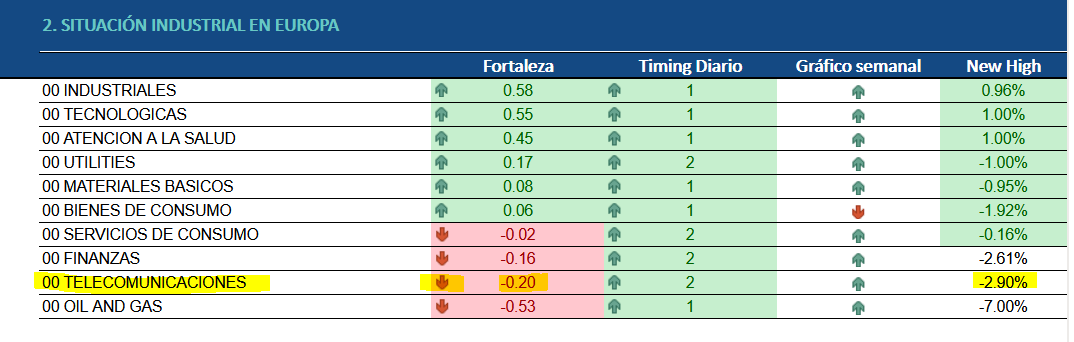

Aquí os dejo una imagen donde podemos ver como TELECOS y PETROLEO y GAS son las peores opciones para invertir en este momento.

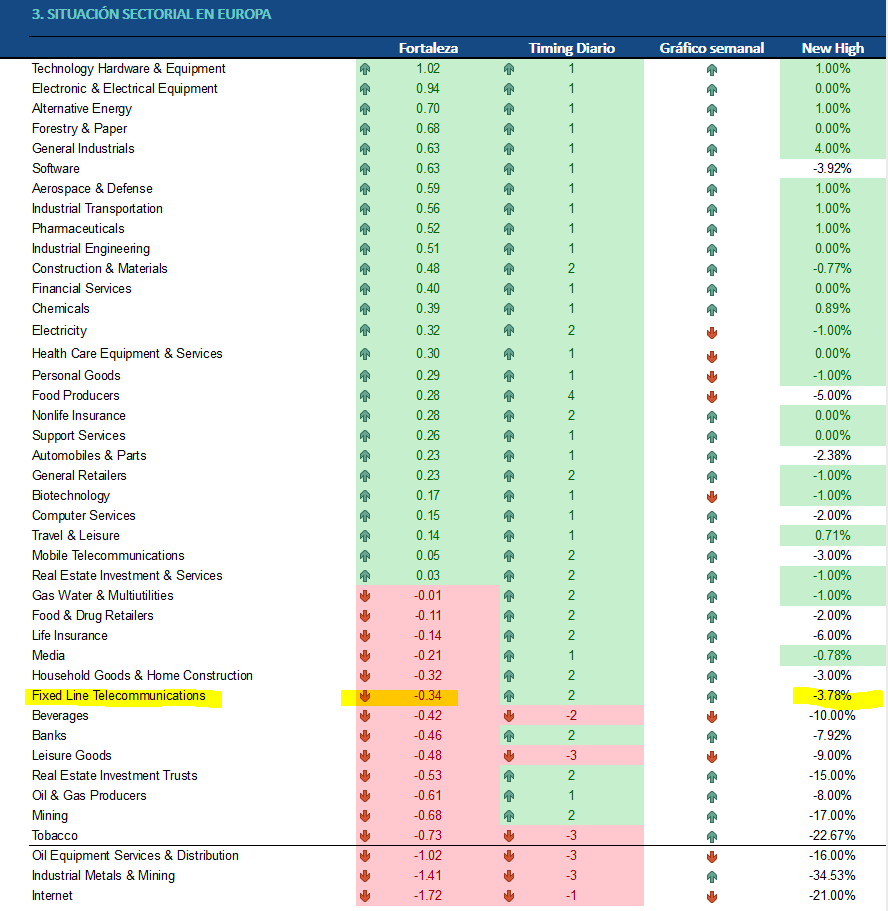

Aquí debajo vamos a mostrar la posición del sector al que pertenece nuestra compañía de hoy y veremos su posición dentro del organigrama industrial europeo. Telefónica esta incluida en el sector de telecomunicaciones fijas y este sector al igual que ocurre con su industria, que antes analizamos, también se encuentra en una situación de flujos de capital muy complicada ya que actualmente ocupa el puesto séptimo de los peores sectores para invertir en renta variable.

Lo positivo que podemos sacar de estas dos imágenes sectorial e industriales , es ambos índices presentan tendencia positiva y situación impulsiva en gráfico semanal a través de sus flechas verdes al alza en la casilla de Timing y gráfico semanal y estos dos factores son muy interesantes se pretende continuar subiendo y mejorando en el ránking en las próximas semanas.

Ahora comencemos con el análisis fundamental de la compañía de la mano de AlphaValue.

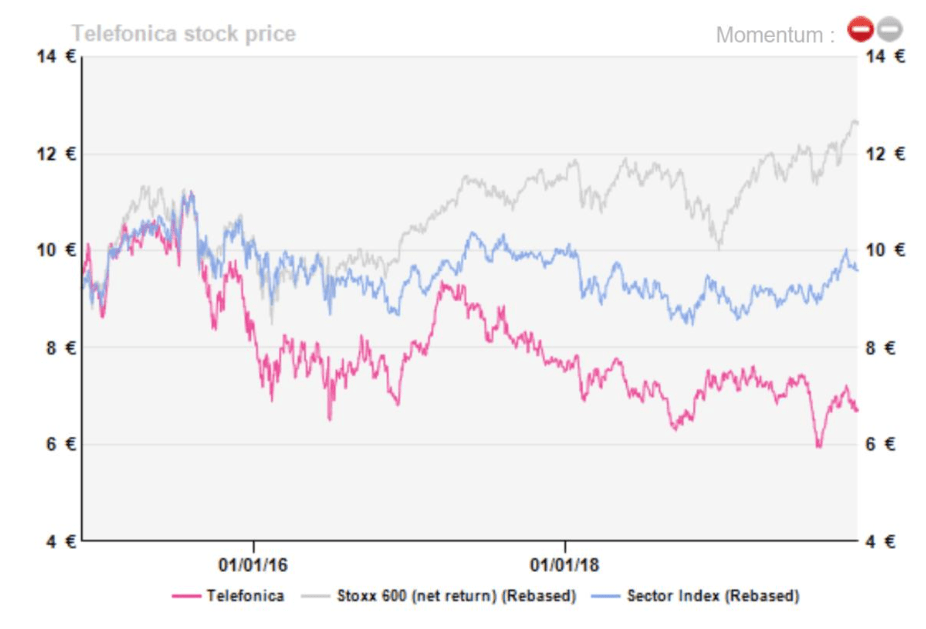

En cuatro años, el valor de mercado de Telefónica se ha dividido a la mitad. Un performance ha sido pobre en comparación con el de muchos de sus comparables que, como ORANGE (comprar, objetivo 18,9 €) O DEUTSCHE TELEKOM (añadir, objetivo 17,5 €), han ofrecido a sus accionistas un grado de estabilidad de capital unido a un dividendo sustancial y regular.

La principal preocupación de Telefónica durante ese tiempo ha sido el agotamiento de sus activos latinoamericanos debido al impacto negativo de las divisas locales.

El grupo, con una importante deuda depositada en el holding español (su filial brasileña listada en bolsa no está endeudada debido a los diferenciales locales), tuvo que reducir su dividendo eventualmente (de 0,75 €/acc en 2015 a 0,4 €/acc hoy en día).

Aún así, esto deja un yield (rentabilidad por dividendo) del 6%, que si volviera a la media del sector (4,8%) se traduciría en un upsidedel +29%. Telefónica tiene activos formidables, paga su deuda y tiene al menos un potencial alcista por fundamentales del +39,3%, teniendo en cuenta nuestras métricas de valoración combinadas.

Comparativa del SECTOR de TELECOS , el índice STOXX600 y TELEFONICA.

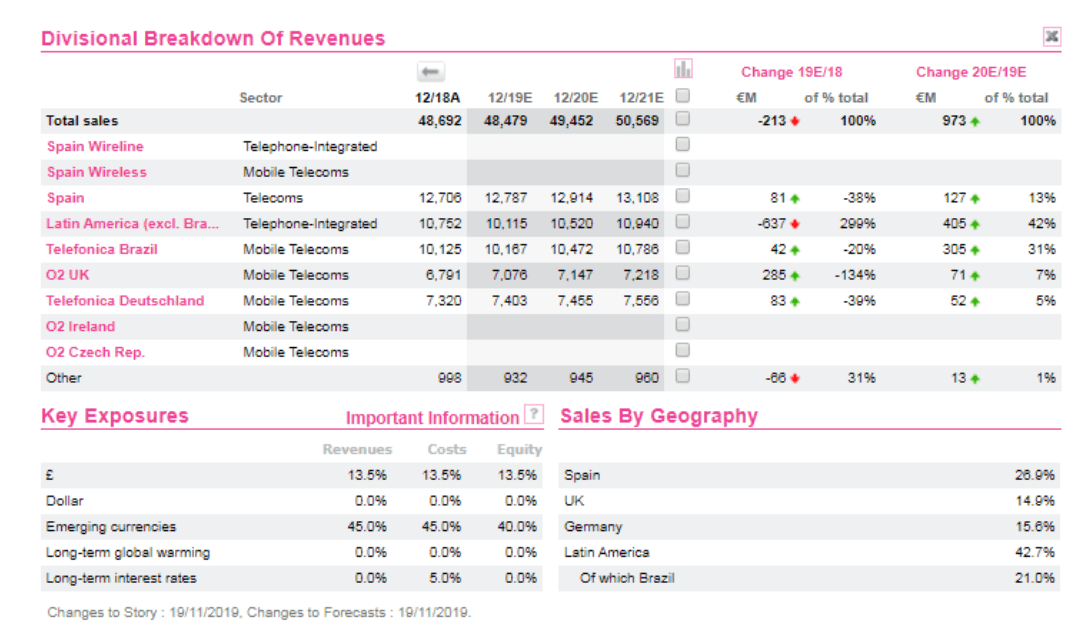

Más del 70% del negocio de Telefónica viene de fuera de España, con el quebradero de cabeza sobre la estabilización monetaria en Latinoamérica. Pero es ahí donde reside gran parte del potencial (v.gr. Brasil).

Además, los activos en Europa, aunque no crecen como los latinoamericanos, al menos crecen de manera modesta.

Respecto al nivel de deuda, tema muy criticado por los analistas, decir que los 38,3 bn€ a finales de septiembre (-2,8 bn€ respecto al cierre de 2018) no suponen una carga demasiado elevada gracias a la fuerte generación de FCF (4,15 bn€) y las desinversiones.

El ratio deuda neta/Ebitda de 2,6x es aceptable.

Se puede afirmar que Telefónica es una posición única dentro del sector telecom, con un alto potencial en Brasil y activos perfectamente robustos y competitivos en Alemania y Reino Unido.

Y agregue unyield2020 del 6,25% para recompensar su paciencia. Tenga en cuenta el impresionante upside de su valoración DCF ( descuento de flujo de caja) a pesar de una bajada del 3,5% yoy en el Ebitda entre 2021 y 2029.

Lo extraño hoy en día es que no hay un buen motivo de preocupación.

ANÁLISIS FUNDAMENTAL de TELEFONICA

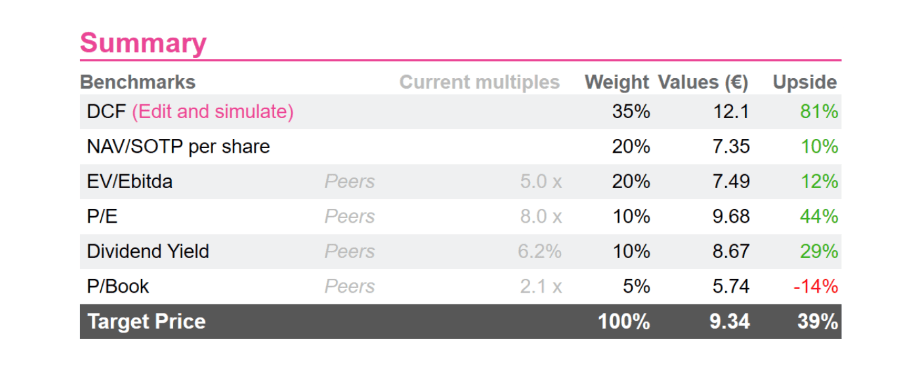

Según 6 modelos de estudio diferentes y cada modelo se aplica un porcentaje de importancia en el peso final de la posible revalorización del activo. El estudio nos deja un precio objetivo de 9.34 euros y por lo tanto una posible subida por fundamentales de un +39%.

En esa subida, el análisis que más peso aporta al valor final del activo es el modelo DCF (descuento de flujo de caja), y después el modelo NAV/SOTP (Valor de activos netos o net asset value dividido entre la valoración SOTP que es la suma de las partes de la empresa si fuesen escindidas y adquiridas por otra empresa) por acción, con un 35% y un 20% de peso respectivamente.

José Luis, Andrés sois los mejores… os hecho de menos tenido que ponerme a currar y me pierdo vuestros directos, pero me falta poco, ooooeeeeooeeooeeooeeeeee un abrazo