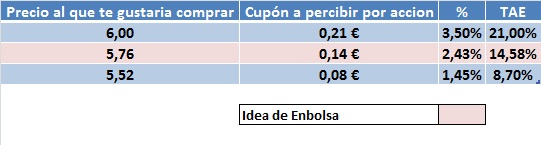

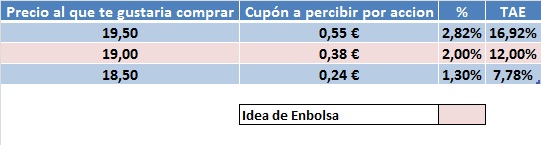

Saludos desde Enbolsa.net.

El día de hoy vamos a realizar el análisis fundamental de Telefónica.

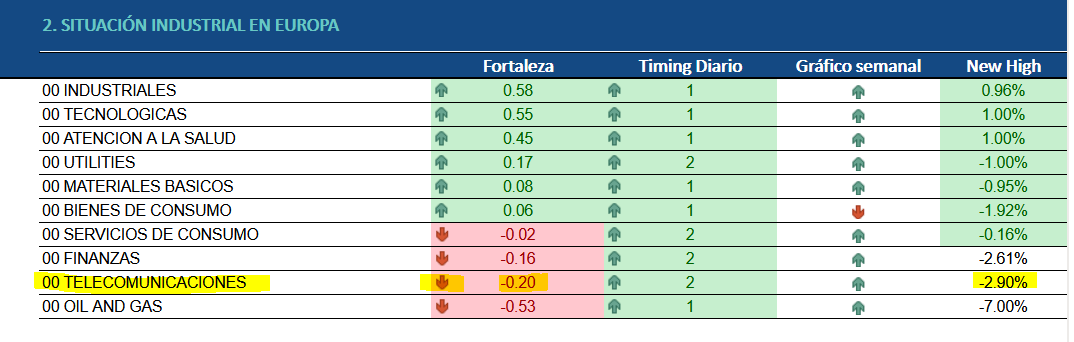

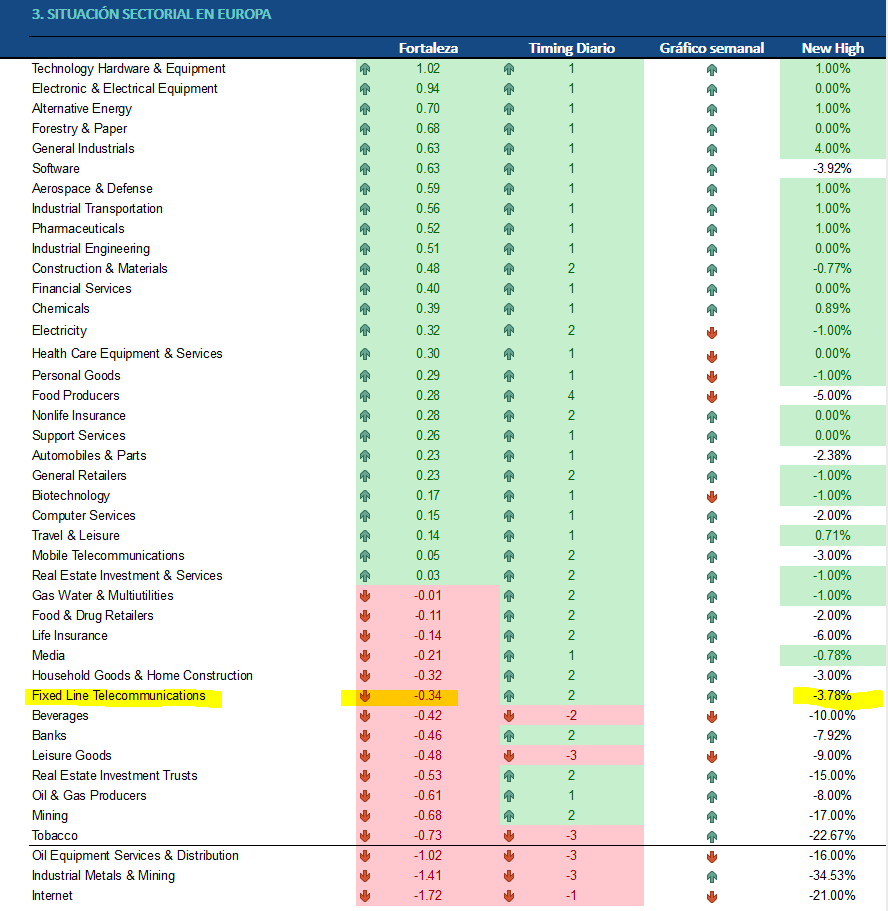

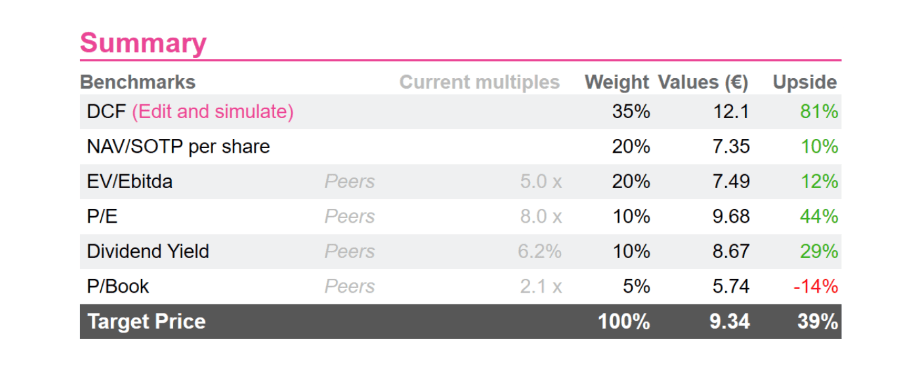

Para comenzar realizaremos una revisión en la base de datos de Enbolsa Premium para conocer los datos más relevantes sobre esta compañía.

Para comenzar realizaremos un estudio sobre la adminsitración financiera que ha realziado la compañía a lo largo de los años para ver tanto su evolución como su comportamiento actual y así poder realizar previsiones sobre su comportamiento futuro.

Administración financiera

Situación de la liquidez de la empresa

La liquidez que en su balance presenta la compañía es bastante escasa de forma que empleando el activo a corto plazo de la empresa, esta no es capaz de solventar sus obligaciones en el corto plazo.

No obstante hay que considerar que los estados financieros no revelan nada sobre la fecha exacta en la que se producirán los cobros y los pagos de la empresa, por lo que a pesar de no verse reflejado en el balance puede ser que la empresa no vaya a tener problemas de liquidez, pero considerando únicamente la información del balance se refleja una posible situación de problemas de liquidez.

A menos que se haya producido un importante cambio reciente, deberíamos evitar esta compañía. Con un coeficiente corriente medio de 0,76, la empresa no tiene margen de maniobra y puede declararse en concurso de acreedores con cualquier imprevisto.

Situación de la solvencia de la empresa

El análisis de la solvencia de Telefónica muestra una situación un tanto alarmante ya que es una empresa que se encuentra fuertemente apalancada, es decir, tiene un elevado porcentaje de deuda en comparación con su patrimonio neto o capital contable.

Esta situación es un arma de doble filo para los accionistas debido a que la rentabilidad que puede tener la acción puede incrementarse notablemente, al igual que las pérdidas que pueda tener la empresa por el efecto de los costes de la financiación.

Por otra parte, este elevado nivel de apalancamiento afectará al riesgo de quiebra de la empresa puesto que a mayor apalancamiento el riesgo de quiebra aumenta.

De hecho, en el balance de Telefónica acumula 1,76 € de deuda por cada € de patrimonio. Este nivel tan elevado pone en riesgo la solvencia de la empresa y puede motivar una ampliación de capital o una reestructuración de deuda.

Riesgo de quiebra de la empresa

Para medir el riesgo de quiebra que presenta Telefónica utilizaremos uno de los indicadores más utilizados por los analistas de crédito, el ratio Altman Z-Score. Esta métrica desarrollada hace más de 40 años en la Universidad de Nueva York trata de predecir con antelación a su suceso la suspensión de pagos en base a una serie de ratios que relacionan el balance, la cuenta de resultados y el precio de mercado de la empresa.

De este modo, un nivel por encima de 2,9 (zona verde) nos indicaría que no existe riesgo inminente de quiebra. Mientras que un nivel por debajo de 1,2 (zona roja) indica alta probabilidad de problemas financieros.

El nivel del ratio Z-Score de Altman se encuentra en 0,45, por debajo del nivel de 1,22 que sugiere que la compañia se encuentra en riesgo de quiebra. Deberíamos evitar toda compañía con un ratio inferior a este nivel.

Rentabilidad de la Empresa

La reducida rentabilidad media sobre el Capital Empleado (ROCE) de Telefónica no invita al optimismo y nos sugiere que la calidad del negocio no es muy buena. Por cada euro de capital empleado la empresa genera 0,04 € de beneficio neto ajustado.

El ratio Cash ROCE (Rentabilidad en efectivo sobre el Capital Empleado) nos muestra que Telefónica no está invirtiendo eficientemente el capital del que dispone para la adquisición de inmovilizado y el desarrollo de proyectos. De media, solo ha sido capaz de generar 5.80€ de FCF por cada 100€ de capital empleado. Dada la poca eficiencia con la que el equipo gestor gestiona el capital de la empresa, sería más conveniente que fuese devuelto al accionista y éste lo invirtiese en algún otro negocio mejor.

La rentabilidad media sobre el Patrimonio Neto (ROE) es del 13,2%. Para determinar cómo de bueno es este nivel, conviene contrastar este ratio con el apalancamiento financiero en la sección de fortaleza financiera. Si los niveles de apalancamiento son muy reducidos, este ROE puede considerarse como bueno. Además, como de costumbre, deberíamos compararlo también con empresas similares de la misma industria para poner el valor en contexto.

La rentabilidad media sobre el total de activos de Telefónica es de 2,99%. Este nivel tan bajo puede deberse a que opera en una industria muy competitiva y muy intensiva en capital o a que el equipo gestor no es capaz de hacer un uso eficiente de los activos de la empresa. Ambas situaciones requieren más investigación y comparación con otras empresas similares.