Saludos desde Enbolsa.net.

Los principales frentes de riesgo (proteccionismo e Italia fundamentalmente) parecían diluirse la semana pasada. Sin embargo, el optimismo duró poco. Las dudas sobre una nueva escalada de la tensión comercial entre EE.UU./China, tras el caso Huawei y la llamada a consultas del embajador de EE.UU. en China, se unían a las renovadas preocupaciones en torno a la curva de tipos estadounidense y paraban a las bolsas. Una pendiente muy plana, incluso invertida en algún tramo intermedio, reabre el temor a que nos encontremos en el momento previo a una recesión. Insistimos: no es éste el escenario que barajamos. Ni la macro ni la micro apuntan a una involución en el ciclo económico. El crecimiento global se desacelera pero no se contrae y los beneficios empresariales avanzan a doble dígito. Al final este escenario no hace más que añadir presión a la Fed y a sus próximos pasos. Manejar el mensaje resultará fundamental en su próxima reunión (19 diciembre): un tono demasiado dovish (suave) avivaría el miedo a un debilitamiento económico mientras que un mensaje más hawkish (duro) a lo sugerido en las últimas intervenciones (Kaplan y el propio Powell) aceleraría las TIRs de los bonos frenando, de nuevo, al mercado. Y, además, este cambio de sesgo no parece necesario ni a la vista de los datos de IPC actuales ni de sus expectativas futuras. En concreto, esta semana se publicará el registro de IPC correspondiente a noviembre y se estima que aflojará hasta +2,2% desde +2,5% anterior. En cuanto a las estimaciones a futuro, la caída del petróleo (pese al repunte del viernes pasado, Brent -10% y WTI -13% en el año) alivian la presión sobre los precios. De hecho, los futuros apuntan a que en 2019 la Fed implementará tan sólo una subida (vs. 3 inicialmente estimadas). Sin embargo, esta semana será el BCE el que celebrará su reunión mensual. Esperamos que confirme su estrategia de salida sin cambios ni en los tiempos ya conocidos ni en el mensaje. Un retraso, como decíamos en el caso de la Fed, llevaría a cuestionar la profundidad de la desaceleración económica en Europa. Y de momento los indicadores adelantados apuntan a una normalización del crecimiento. Nada más. Esta semana el ZEW y los PMIs darán buena prueba de ello. Sus últimas lecturas han mostrado cierta pérdida de tracción pero se mantienen aún en niveles robustos en términos históricos. El otro gran foco de atención nos llevará a Reino Unido donde el Parlamento votará mañana el preacuerdo sobre el Brexit alcanzado con la UE. Lo más probable es que se rechace y haya que esperar a una votación en segunda vuelta en un plazo máximo de 21 días. En realidad lo que nos preocupa no es la entrada en recesión sino la falta de catalizadores a corto plazo para que diciembre sea realmente un buen mes para bolsas. Especialmente por la asimetría que caracteriza los movimientos en mercado este año: las malas noticias provocan una penalización mayor a los rebotes derivados de las sorpresas positivas. En este entorno será difícil corregir un saldo anual demasiado negativo para los índices a la luz de los datos objetivos. Esta semana la macro no ayudará a contrarrestar la falta de visibilidad sobre el proteccionismo, las dudas sobre la hoja de ruta de la Fed, el acuerdo sobre el Brexit, los presupuestos italianos. Por ello, anticipamos una semana volátil que se moverá a golpe de noticias. En cualquier caso, si elevamos la mirada más allá del inmediato corto plazo, las oportunidades siguen existiendo, están en EE.UU (bolsa y también bonos) y en emergentes muy selectivamente (Brasil e India).

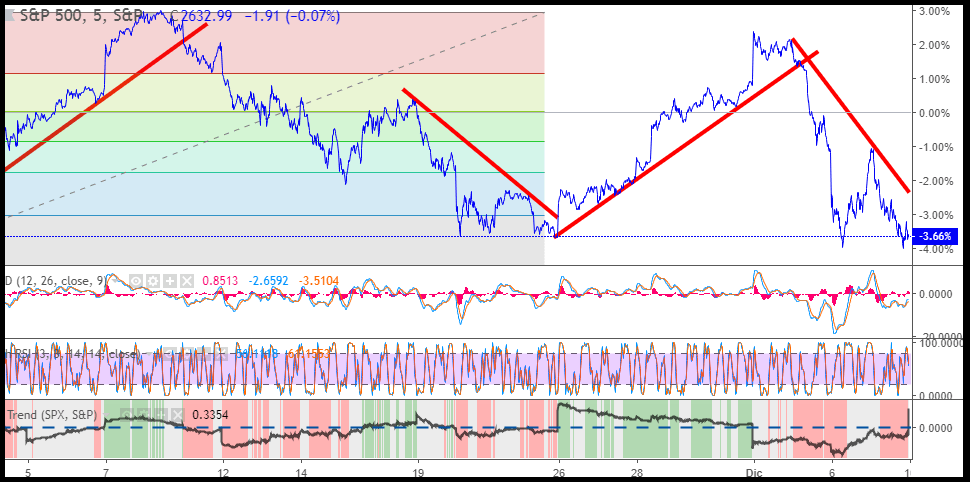

Esta situación se representa particularmente en el mercado estadounidense:

Como podemos ver, el SP500 esta acanzando el nivel de corrección del 100% del impulso previo por lo que esta semana será clave para los inversores.

Debemos de viligar el último nivel de soporte debido a que si el precio finalmente lo perfora a la baja, cabe pensar que se vaya a prolongar un movimiento bajista.

En el caso de Estados Unidos su economía se fortalece cada día más y ello hace que sea cuestión de tiempo que esto se represente en la bolsa de valores.

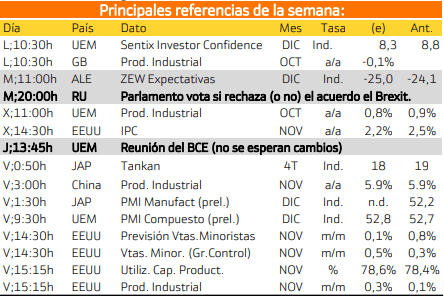

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa

Los eventos más relevantes son:

MARTES:

El parlamento europeo vota si se acepta o se rechaza el Brexit.

JUEVES:

Reunión rutinaria del BCE.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

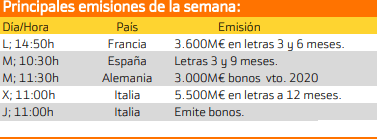

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana pertenecen a Italia y Alemania.

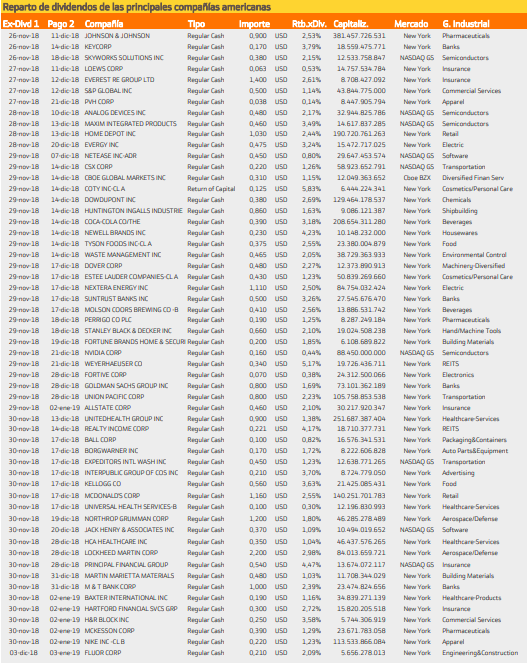

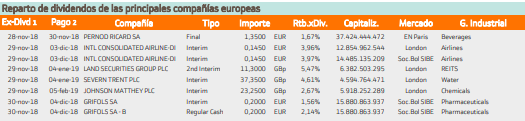

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destacan Realty con un rendimiento superior de 4.79%.

Mientras que en Europa destaca LandSecurity con un rendimiento superior al 5.47%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.