Saludos desde Enbolsa.net.

Los riesgos son a la baja: comercio, Brexit y macro europea.- La ausencia de malas noticias en las negociaciones comerciales chino-americanas se interpreta casi positivamente. Defendemos que las negociaciones seguirán abiertas hasta Nov. 2020 (elecciones americanas), aunque con periódicos avances parciales positivos que seguirán dando soporte al mercado. Mnuchin (Tesoro americano) ha dicho este fin de semana que el acuerdo está muy cerca y parece que la parte americana está dispuesta a presionar menos sobre las subvenciones chinas a determinados sectores. Por eso la “noche asiática” ha sido buena (CSI-300 +1,2%; Nikkei +1,5%…). El Brexit acaba de desplazarse hasta el 31 de octubre, lo que equivale a quedar liberados de esa incertidumbre durante todo el verano… y puede que de forma indefinida si terminan celebrándose elecciones anticipadas y eso abre el camino a un segundo referéndum. Esta posposición del asunto es precisamente el desenlace por el cual hemos venido apostando desde hace meses. No se puede pedir más para dar apoyo a las bolsas a corto plazo. Y, finalmente, se extiende la percepción de que la macro global se estabiliza (lo hemos comprobado con los últimos datos de empleo americano) y que la europea no se deteriora más o incluso mejora algo (últimos ZEW e IFO alemanes, p.ej.). Esta combinación benigna de acontecimientos permite que las bolsas aguanten mejor de lo esperado justo cuando pensamos que deberían empezar a perder tracción a medida que nos acercamos a mayo. :: Esta semana será más corta, pero la macro puede ayudar mucho.- Europa estará cerrada viernes 19 y lunes 22, mientras que Estados Unidos sólo el viernes. Así que la semana será corta y con menos volumen. Por eso los movimientos de las bolsas serán algo más bruscos de lo habitual, cualquiera que sea el sentido que tomen. Eso supone algo más de riesgo, pero creemos que el desenlace será positivo porque el tono de las negociaciones comerciales es bueno y la macro ayudará: tanto los indicadores americanos como los europeos proporcionarán mensajes positivos. Mañana el ZEW alemán podría entrar en positivo (+0,5 esperado vs -3,6 actual) por primera vez desde marzo 2018 y la Producción Industrial americana acelerar su actual modesta expansión (+0,3% esperado desde +0,1%). Eso aportaría un buen respiro porque con menos volumen de lo normal las bolsas reaccionarían también con más energía de lo normal. Y los indicadores que se publicarán el jueves también ofrecen un aspecto esperanzador: rebote de los PMIs europeos (Manufacturero 48,7 vs 48,5; Compuesto 51,8 vs 51,6), que sería determinante para que creer que el ciclo europeo ya no se deteriorará más, y en Estados Unidos unas Ventas Por Menor (+0,8% vs -0,2%) y un Indicador Adelantado (+0,4% vs +0,2%) directa y sencillamente buenos. Si las negociaciones comerciales siguen aportando un enfoque constructivo y la macro sale como se espera, la semana podría ser tan breve como buena. :: Sin buenos resultados americanos no habría nada que hacer.- Este asunto lo condiciona todo. Los resultados americanos del 1T ganan intensidad ya desde hoy lunes (Citi y Goldman; mañana BoA y Netflix…) y si no salieran buenos de nada servirían el resto de factores. Pero las primeras cifras, publicadas a finales de la semana pasada, batieron cómodamente expectativas y no hay nada que invite a pensar que debiera dejar de ser así. En resumen, con los buenos antecedentes del viernes pasado, el buen tono de las negociaciones comerciales y las buenas perspectivas tanto sobre la macro como con respecto a los resultados empresariales americanos, sería extraño que la semana fuera bajista. Incluso a pesar de tratarse de una semana especialmente corta y con menos negociación. En estas circunstancias reducir exposición implica asumir un riesgo superior a bajar exposición, a pesar de los niveles alcanzados.

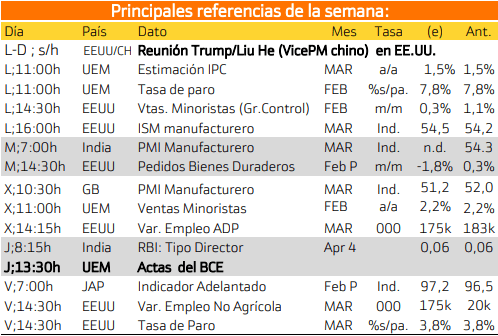

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa.

Los eventos más relevantes para esta semana son:

Durante la semana tendrá lugar la reunión de Donald Trump y Liu He.

JUEVES

Se publicarán las actas del BCE.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

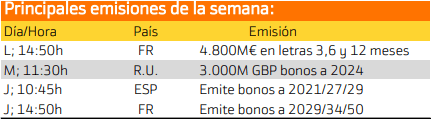

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana pertenecen a Alemania e Italia.

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destacan

En el mercado estadounidense destaca Nelsen Holding con una rentabilidad del 5.28%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.