Saludos desde Enbolsa.net.

Si la debilidad de la macro europea ponía en riesgo la inercia alcista de las bolsas (sobre todo europeas), parece que deja de hacerlo. La semana pasada el ZEW alemán, el Superávit Comercial y el PMI Manufacturero europeos salieron buenos, ofreciendo un giro a mejor. Además, los resultados empresariales americanos están saliendo francamente buenos y mayoritariamente por encima de expectativas: de las 59 compañías que habían publicado hasta el miércoles 17, solo 8 han decepcionado al mercado (14%). Macro europea y resultados americanos permitieron que las bolsas continuaran rebotando. En este contexto mejor de lo esperado, los bonos tienden a normalizarse (teniendo en cuenta el actual contexto de tipos cero) porque la TIR del Bund ha regresado a positivo (0,02% ahora, pero la semana pasada marcó 0,08%), el bono español a 10 años retrocede ligeramente hacia 1,05% (1,11% el miércoles pasado) con la prima de riesgo estable ligeramente por encima de 100 p.b. y el T-Note americano ha llegado a ofrecer algo más de 2,60% (ahora 2,55%). Y para terminar de cerrar esta especie de “círculo de complacencia de corto plazo”, que en absoluto es malo sino más bien todo lo contrario, el euro ha desplazado su rango más probable desde 1,118/1,125 hacia más bien 1,128/1,131, apreciándose un poco (aunque esta mañana esté a 1,124), mientras que el yen se deprecia indicando que los riesgos del mercado son a la baja. Todo esto es – viene siendo – mejor de lo esperado, a pesar de que nosotros en todo momento hemos mantenido un optimismo razonable, incluso a finales de 2018. :: Lo más probable es que la “complacencia de corto plazo” se extienda un poco más.- El Brexit se ha pospuesto a octubre, las negociaciones comerciales chino-americanas evolucionan constructivamente (la ausencia de malas noticias debe interpretarse como una buena noticia), la macro europea no sólo toca fondo sino que mejora un poco y los resultados empresariales americanos están batiendo expectativas cómodamente. Es la ausencia de problemas más que la acción de los estímulos lo que da soporte a las bolsas, deprecia el yen y mantiene la volatilidad baja. No es un planteamiento proactivo, pero resulta más que suficiente para un entorno de tipos de interés ultrarreducidos y liquidez ultra-abundante. El equilibrio funciona y parece que seguirá funcionando algún tiempo más, de manera que solo debemos vigilar una hipotética pérdida de tracción del mercado que podría tener lugar de forma inercial. Pero parece que no todavía. Las razones que apuntalaron las bolsas la semana pasada seguirán haciéndolo esta semana. :: Tenemos 3 claves macro realmente importantes y poco más.- 2 son europeas y 1 americana. Y, si salen como se espera, también darán soporte a las bolsas. En la UEM recibiremos mañana una Confianza del Consumidor en lento progreso a mejor (-7,0 vs -7,2 actual) y el miércoles un IFO que podría mejorar (99,9 esperado vs 99,6 actual), como ya sucedió en marzo (99,6 vs 98,7 feb.) por primera vez desde agosto 2018. Esto último sería determinante para las bolsas europeas porque el ZEW ya ha virado a mejor (lo comprobamos el jueves pasado: ver link) y los datos alemanes suelen anticipar la tendencia en el conjunto de la Eurozona. Y el jueves se publicarán unos Pedidos de Bienes Duraderos americanos seguramente buenos tras los flojos registros recientes (+0,7% esperado vs -1,6% actual). Si los 3 indicadores salen como se espera o baten un poco expectativas las bolsas no deberían tener problemas para seguir avanzando lentamente unos días más. Porque el PIB 1T americano del viernes probablemente repetirá en +2,2% y su impacto será neutral. Parece que sólo la posibilidad de un impeachment contra Trump podría desestabilizar este mercado tan direccional. Los síntomas de cansancio se posponen, aparentemente.

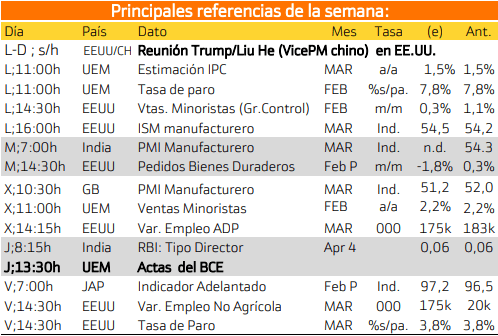

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa.

Los eventos más relevantes para esta semana son:

Durante la semana tendrá lugar la reunión de Donald Trump y Liu He.

JUEVES

Se publicarán las actas del BCE.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

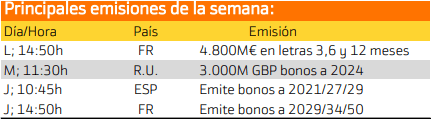

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana pertenecen a Alemania e Italia.

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destacan

En el mercado estadounidense destaca Nelsen Holding con una rentabilidad del 5.28%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.