Saludos desde Enbolsa.net.

El día de hoy vamos a repasar el panorama económico para esta semana.

Nuevo máximo histórico del S&P500 el jueves pasado (2.954,2), gracias a la Fed y a pesar de las tensiones con Irán, de indicios de debilitamiento de la economía americana y de la incertidumbre ante el G-20.

Eso indica que la solidez del fondo del ciclo importa más que los obstáculos y las incertidumbres; más que las dudas sobre los niveles alcanzados, tanto por las bolsas como por los bonos. El USD ha pasado a la defensiva (1,129/$), perdiendo terreno, tras el reenfoque “dovish” de la Fed. Eso reequilibra algo el actual “juego de divisas”.

La mejor prueba de ello es que el yen se apreció la semana pasada (aprox. 121/€) por la tensión con Irán, al igual que el oro (>1.400$/oz.), pero durante el fin de semana se ha depreciado con cierta energía (122,3/$) al moverse el Gobierno americano desde la intervención militar hacia las sanciones económicas.

Curiosa y afortunadamente este contexto facilita que todos los activos estén bien valorados: bolsas, bonos, inmobiliario e incluso los activos refugio (yen, oro…).

Así, todo el mundo está contento aunque nadie esté del tranquilo del todo. Los nervios y un aumento de la volatilidad serán predominantes en los próximos días.

Tweets, Irán, G-20 y menos volumen.- La macro de esta semana probablemente tendrá impacto neutral. Tanto la europea (IFO hoy e IPC el viernes), como la americana (Confianza Consumidor martes, Duraderos miércoles y PIB revisado el jueves) porque no será ni muy buena ni muy mala. Continuista. Salvo que tengamos un susto con Irán.

Pero no merece la pena angustiarse con lo imprevisible y, además, parece que el “modo militar” se ha reconvertido en “modo sanciones”. El mercado lo dirigirá el G-20 del viernes y sábado. Pero, sobre todo, el tono de los tweets de Trump con respecto a su reunión con el Presidente chino. Si son dulces las bolsas avanzarán algo más.

No tanto los bonos, que deberían descansar tras el reciente sprint. Si son amargos serán la excusa perfecta para realizar beneficios y favorecer la liquidez. En cualquier caso, el verano ha comenzado y eso significa volúmenes a la baja, así que debemos estar preparados para una corrección sin asustarnos.

En septiembre los analistas ya sustituiremos los beneficios esperados para 2019 por los estimados para 2020 y, de acuerdo con nuestros cálculos preliminares, las valoraciones seguirán ofreciendo potenciales suficientemente atractivos en un entorno de tipos cero o cuasi-cero, sobre todo en EE.UU… donde, insistimos, hay que estar sobreponderados.

Salvo alguna corrección inevitable, el mercado sigue estando muy bien soportado. Los bancos centrales son sus mejores garantes. Mañana martes publicaremos nuestra Estrategia 3T 2019 con todos los detalles.

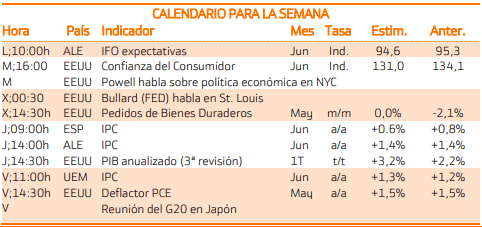

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa.

Los eventos más relevantes para esta semana son:

Miércoles:

La atención recaerá sobre Estados Unidos por la publicación del IPC estadounidense.

Viernes:

Utilización de la capacidad productiva y la producción industrial.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

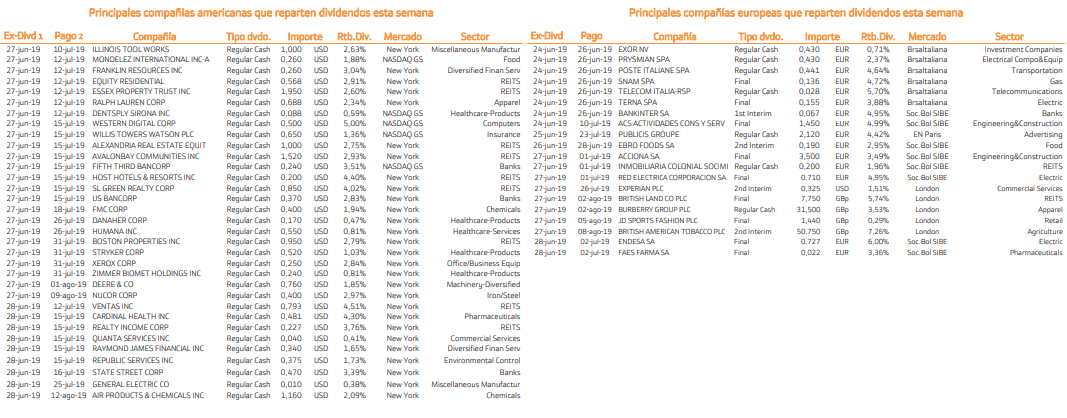

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destacan

En el mercado estadounidense destaca Nelsen Holding con una rentabilidad del 5.28%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.