Saludos desde Enbolsa.net.

El día de hoy les traemos el análisis de los datos macroeconómicos esperados para esta semana.

Ante la confusión es mejor quedarse quieto. Es difícil que las bolsas suban más ante la falta de estímulos, la reactivación de la beligerancia comercial (inevitable a medida que se acerca el G-20 del 28/29 junio) y la decepción de una macro europea que debería haber empezado ya a mejorar un poco.

Pero también es difícil que retrocedan de forma seria puesto que no tiene lugar ningún deterioro grave (ciclo económico, resultados empresariales, etc) que lo justifique y la presión de la liquidez continúa intacta ante el déficit de alternativas.

Además, los partidos anti-UE han obtenido un respaldo inferior a lo que se temía en las elecciones europeas de este fin de semana y eso debería favorecer que Europa rebotase hoy un poco, a pesar de estar falta de refernecias porque NY y Alemania cierran hoy y Londres sólo abre media sesión. Los últimos días han sido buenos para bonos, pero flojos y confusos para bolsas. Por fin la TIR del B10A portugués se ha colocado por debajo del 1%, como defendimos que sucedería (el viernes Fitch revisó su perspectiva sobre Portugal de Estable a Positiva).

El equivalente español reduce su TIR hasta casi 0,82% y el T-Note vuela hasta 2,318%. Huawei y la débil macro europea son las responsables del reciente sufrimiento de las bolsas.

La excepción positiva son India y Brasil. En ambos casos por razones políticas. El actual Primer Ministro indio (Modi) renueva cómodamente mandato y eso significa que las reformas no sólo no se bloquearán, sino que irán más rápido. Esto era lo que estábamos esperando para volver a recomendar India proactivamente.

En Brasil avanza la reforma de las pensiones, que es la más importante y que abre la puerta a las demás. Por eso Sensex y Bovespa rebotaron aprox. +4% la semana pasada. :: Política e indicadores de Confianza en la UEM transmitirán sensación de desconcierto.- Un Parlamento Europeo fragmentado y relativamente enfrentado internamente, pero con una presencia de los partidos anti-UE inferior a lo esperado, deberían permitir un modesto rebote de unas bolsas europeas que hoy lunes estarán desorientadas porque es festivo en NY y Alemania, mientras que Londres estará abierto sólo hasta las 12:30h.

No será un rebote sólido, pero algo es algo. Mañana se publicarán unos indicadores de confianza europeos probablemente regulares que pondrán a prueba la solidez del rebote de hoy.

La macro americana podría ser algo mejor, pero no la china.

– En EE.UU. la Confianza del Consumidor podría mejorar mañana un poco (130,5 vs 129,2), pero el PIB 1T se revisará algo a la baja el jueves (+3,1% vs +3,2% preliminar) y el viernes los Ingresos y Gastos Personales saldrán normalitos (+0,3% y +0,2% respectivamente).

El tono será aceptable, pero nada del otro mundo. Se nota la falta de estímulos sólidos. Y se espera que el viernes el PMI Manufacturero chino entre en contracción (49,9 vs 50,1), lo cual no extrañará teniendo en cuenta la menor actividad comercial que muy probablemente afecta más a China que al resto de economías y que de ahora en adelante se hará más evidente.

Pero cuando se publique el dato el viernes introducirá temores renovados al impacto que las disputas comerciales tienen sobre el ciclo y algo de daño hará a las bolsas.

Nuestra opinión sigue siendo que la economía americana no sólo resistirá mucho mejor que el resto, sino que probablemente no se verá casi afectada por las disputas comerciales. Por eso nuestra estrategia está rotundamente enfocada hacia bolsa americana.

Sin más cosas dignas de mención, contexto tibio.

– Pocas cosas esta semana y las que hay no son realmente estimulantes. Lo más probable es que las bolsas lateralicen o pierdan algo, sometidas a cualquier declaración sobre el comercio. Sin razones sólidas para reducir exposición, recomendamos mantenerse firmes en bolsa americana y aceptar que lo que resta de año será flojo, plano y algo errático. Sin derrotismos y con paciencia.

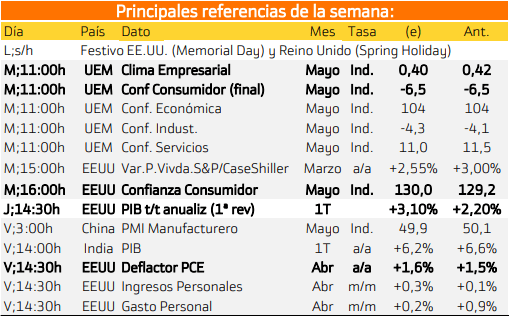

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa.

Los eventos más relevantes para esta semana son:

Martes:

La atención recae en Europa, esperando la publicación sobre el clima laboral y la confianza del consumidor.

Miércoles:

El miércoles la atención se centrará en el mercado estadounidense con el informe sobre la confianza del consumidor de Estados Unidos.

Jueves:

Se espera la publicación del PIB estadounidense.

Viernes:

Se publicará el deflactor del PIB estadounidense.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

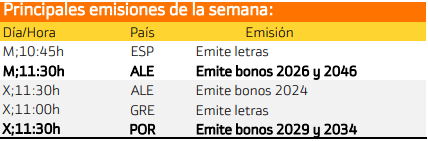

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana pertenecen a Alemania y Portugal por la emisión de deuda de largo plazo.

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destacan

En el mercado estadounidense destaca Nelsen Holding con una rentabilidad del 5.28%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.