Hola a todos los lectores de Enbolsa.net.

Hasta la semana pasada los mercados de renta variable habían vivido de espaldas a la reciente evolución de la renta fija. Las revalorizaciones de algunos índices llegaron a ser del +5%. Sin embargo, en las últimas cinco sesiones los recortes han predominaron y, en particular, el viernes. En Estados Unidos las caídas fueron las mayores de los últimos 24 meses. El Dow Jones se dejó -2,55% el viernes (-4,12% en la semana); el S&P 500 recortó -2,13% el viernes (-3,86% en la semana) y, el Nasdaq se dejó -1,96% el viernes (-3,53% en la semana). En Europa los recortes del viernes fueron algo inferiores ya que la aceleración de las caídas en Estados Unidos coincidió ya con las plazas Europa cerradas. Pese a esto, el EuroStoxx 50 recortó -1,51%, el Dax -1,68% y el Ibex -1,81%. Por sectores, destacar al sector financiero que ha pasado de liderar las subidas durante enero a liderar las pérdidas: Deutsche Bank (-6,21%) coincidiendo con la publicación de resultados; Sabadell (-3,24%); Caixabank (-2,98%). Esta semana, en Europa amaneceremos con recortes en renta variable. Se descontarán las caídas en el último tramo de la sesión del viernes de Estados Unidos junto a la evolución de las plazas asiáticas esta madrugada: Nikkei -2,14% y Hang Seng -1,28%. No podemos perder de vista el comportamiento de la renta fija que, en la medida que continúe el incremento de Tirs, la renta variable se seguirá viendo presionada parcialmente a la baja de forma puntual. La Tir del T-Note estadounidense cerró en 2,852% (vs 2,726% el jueves y 2,427% en dic. 2017). La Tir del Bund cerró en 0,76% (vs 0,701% el jueves y 0,424% en diciembre). En el lado opuesto estaría la evolución de los periféricos. La Tir del 10 años español cerró en 1,456% (vs 1,427% el jueves y 1,520% en diciembre). Sin embargo, lo que sorprende realmente es la virulencia de estos movimientos. De cara a futuro nuestra estrategia a medio/largo plazo para 2018 se mantiene intacta y continúa siendo válida al 100% dentro de los parámetros publicado en nuestro Informe de Estrategia de diciembre: positivo para la renta variable (en particular Europa) con especial atención en las financieras, y debilidad para la renta fija (en particular los activos core). En consecuencia, las actuales caídas abren oportunidades de inversión de cara al ejercicio actual. Sin embargo, hay que matizar que esta oportunidad no es inmediata y que en el muy corto plazo seguiremos viendo toma de beneficios. En el frente de resultados nos “moveremos” de Estados Unidos a Europa. En Estados Unidos publican un total de 92 compañías pero ya de segunda línea, destacando S&P Global; General Motors; Walt Disney; Twenty-First Century Fox; CVS Health; Philip Morris; Viacom; Kellogg; NVIDIA; PG&E y Moody’s. El saldo está siendo muy favorable: de 251 compañías que ya han publicado BPA se incrementa +13,66% frente al +11,0% esperado al inicio de campaña. Lo relevante vendrá ahora en Europa donde del EuroStoxx50 se conocerán Intesa Sanpaolo. Munich Re; BNP Paribas; Sanofi; Vinci; Societe Generale; TOTAL y L’Oreal. En España: Abertis; Gas Natural y Mapfre. La solidez y la fortaleza de los resultados dará soporte a la renta variable.En la parte de indicadores macroeconómicos las referencias son escasas. La más relevante será el Inflation Report del BoE el jueves y la consiguiente volatilidad en la libra. En especial con la comparecencia de M. Carney (BoE).Con todo esto iniciamos la semana a niveles de 0,882 depreciándose la libra frente al euro. En conclusión, iniciamos una semana a la baja muy influenciados por las Tirs de la renta fija. Estas caídas supondrán oportunidades de inversión a medio plazo.

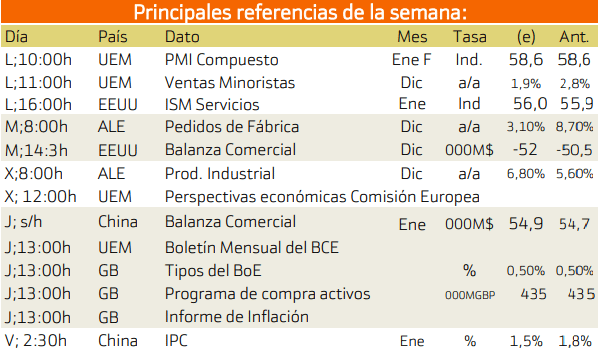

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana los datos relativamente relevantes recaen en Europa.

Podemos destacar la publicación de las balanzas comerciales de China (jueves) y de Estados Unidos (martes).

En cuanto a Europa se destaca la publicación de las ventas minoristas, el PMI compuesto y sobre todo las perspectivas económicas de la Comisión Europea.

Para finalizar la semana se destacan los datos de Inglaterra, con la publicación de los tipos de interes dle BOE y su programa de compra de activos que tienen como objetivo reactivar la economía del país.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

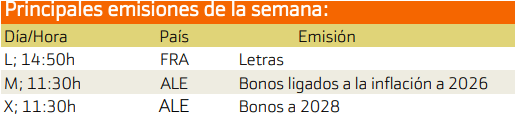

Las principales emisiones de esta semana son las de Alemania.

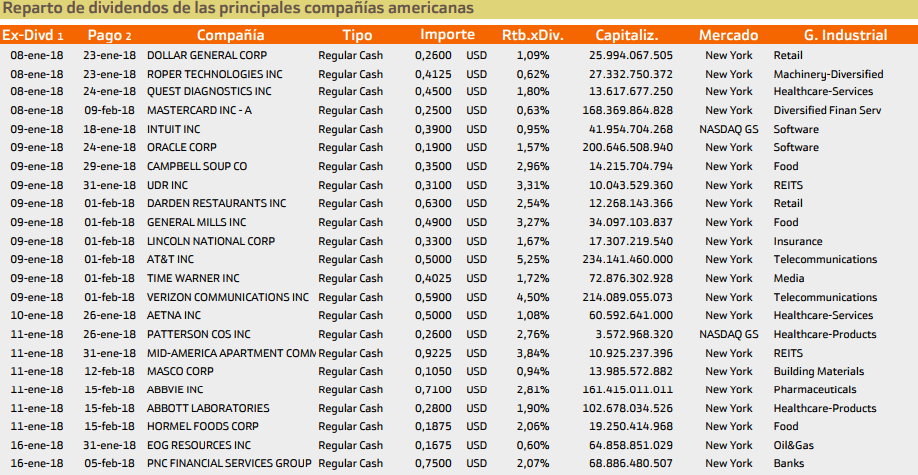

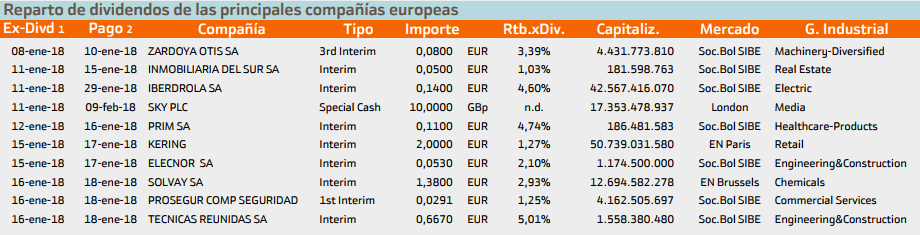

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destaca AT&T con un rendimiento del 5.25%.

Mientras que en Europa destaca Técnicas Reunidas con un 5.01%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.