Saludos desde Enbolsa.net.

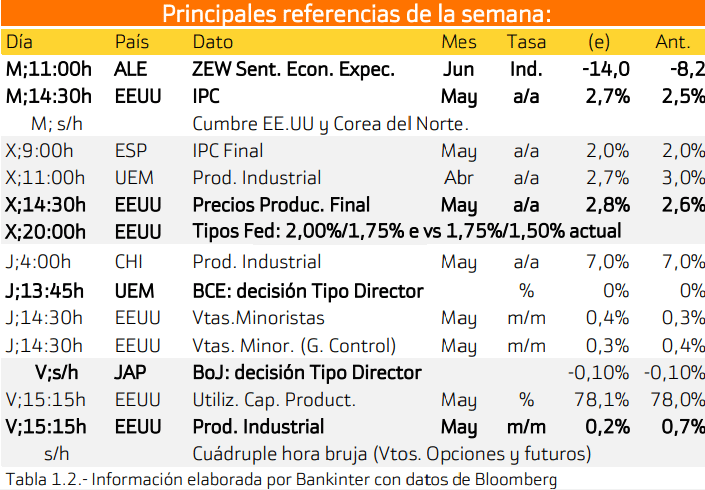

Arrancamos con la herencia de un G7 tan inútil como decepcionante, lo que aviva el temor al proteccionismo. Y parece difícil que las referencias de esta semana ayuden, por lo que debemos estar preparados para sufrir un poco. Tenemos 3 reuniones de bancos centrales (Fed, BCE y BoJ), 2 referencias de precios (Inflación americana y europea), una emisión de bonos italianos que puede ser delicada, la reunión EE.UU./Corea del Norte (CN) y un ZEW alemán probablemente flojo. Además, Inditex y H&M publicarán cifras flojas. Racionalmente deberíamos prepararnos para sufrir un poco esta semana. Solo podría cambiar eso la coincidencia de una colocación de bonos italianos cómoda el miércoles, un BCE admitiendo que extenderá su programa de liquidez (APP) y unos registros de inflación inferiores a expectativas. Y esa coincidencia es improbable. :: Mañana, EE.UU./CN, IPC americano y ZEW alemán.- Seguimos pensando que CN no se desnuclearizará y eso irá poniéndose de manifiesto a partir de esta reunión. Aceptará renunciar a desarrollar ICBM (misiles balísticos intercontinentales), limitándose a ser una potencia nuclear regional. Solo esperamnos tensión de esta reunión. La inflación americana repuntará 2 décimas, hasta +2,7%, y el ZEW alemán profundizará en negativo (-14,0 esperado vs -8,2 actual). :: El miércoles, emisión de bonos italianos y reunión de la Fed.- La prima de riesgo italiana se amplió el viernes hasta 265 p.b. (aunque el lunes estrecha hasta 240 p.b.; TIR del B10A en 2,9%), por las intenciones del nuevo gobierno de reducir impuestos y aumentar los gastos, amenazando el objetivo de déficit fiscal. Los bonos italianos están “vendidos”, sin atractivo, y el BCE probablemente no saldrá en su auxilio para así presionar al Gobierno a reconducir su actitud. Si la prima de riesgo italiana se aproximase a la frontera de 300 p.b. el mercado lo encajaría abiertamente mal. La Fed subirá +25 p.b., hasta 1,75%/2,00% y actualizará sus estimaciones macro, pero lo único que influiría sobre el mercado sería que aclarase si subirá 1 ó 2 veces más este año. Descontamos solo una, pero Powell puede atreverse con dos si la inflación sigue repuntando y el mercado de trabajo yendo tan bien. Las bolsas no recibirían bien eso. :: El jueves, BCE.- Lo importante es si extenderá o no sobre su programa de liquidez (APP; 30.000M€/mes) más allá de sept., como nosotros pensamos (diciembre). Con la delicada situación en Italia lo razonable sería guardar silencio hasta la reunión del 26.07. :: El viernes, BoJ e IPC europeo final.- La reunión del BoJ pasará desapercibida, incluso si admite que la economía japonesa desacelera, lo que afectaría negativamente a bolsas. Y seguramente se confirmará el repunte de la inflación europea en mayo hasta +1,9% (dato final) desde +1,2%, lo que podría recordarnos que la inflación puede convertirse en otro foco de inquietud. :: Siendo realistas la probabilidad de que todo este flujo de referencias sorprenda positivamente parece reducida.- Probablemente eso explique la toma de beneficios el viernes, algo dura. Era mejor marcharse de fin de semana habiendo descargando exposición. Esta semana toca sufrir y esperar pero, elevando la perspectiva, al final Italia reconducirá su propia situación, aunque algo a destiempo, la tensión con CN disminuirá poco a poco, los bancos centrales respaldarán – más si fuera preciso – los bonos, la inflación se moderará al abaratarse el petróleo (reunión OPEP el 22.06, en la que subirá producción) y el tono macro global se estabilizará en niveles saludables tras haber desacelerado desde un ritmo insosteniblemente dinámico. El desenlace final será constructivo, pero no antes del verano, después de haberse retrasado la recuperación de las bolsas y de haber sufrido un poco. La semana próxima podría ser más “amigable” que esta.

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa

Los eventos más relevantes son:

LUNES:

Pedidos de fábrica estadounidense.

MARTES

Mañana, ventas minoristas en Europa y el ISM no manufacturero en EE.UU.

MIÉRCOLES

La producción industrial en España y la balanza comercial en Estados Unidos.

JUEVES

El PIB de la Unión Europea.

VIERNES

El viernes, se presentará el PIB japones, la producción industrial en Alemania y el G7 en Canadá.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

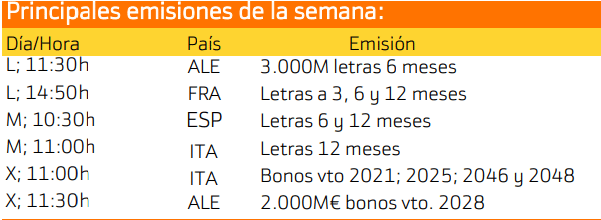

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana son las de Alemania, España.

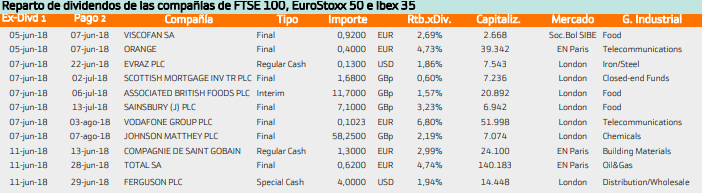

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destaca Macerith con un rendimiento del 5.07%.

Mientras que en Europa destaca BME con un 5.9%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.