Hola a todos los lectores de Enbolsa.net.

Esta semana tenemos como referencias principales unos datos europeos que se esperan algo mejores, pero no mucho, y la reunión de la Fed del miércoles. Primero, los datos europeos: (i) ZEW alemán mañana (11h). Se espera un repunte hasta 13,5 desde 10,0 anterior. Pensamos que cualquier cifra por debajo de 15 dejará frío al mercado. (ii) Después y distanciados (viernes) tenemos los PMIs europeos, que sí podrían mejorar ligeramente desde un nivel que ya es francamente bueno (PMI Compuesto 55,8 esperado desde 55,7). La simple confirmación de estos niveles proporcionaría algo de impulso a las bolsas europeas. La macro europea podría ayudar algo a las bolsas, pero poco. Ahora, el frente americano. El jueves se publicará un Indicador Adelantado probablemente continuista (+0,2 vs +0,3%), lo cual significa que no moverá mercado. Además, quedará eclipsado por lo que haga o diga (o no haga o no diga, quién sabe) la Fed el miércoles. Después de haber subido tipos 2 veces este año (marzo y junio), su compromiso es iniciar el “tapering” (entendiendo ahora por esto la no reinversión de parte del QE ya inyectado) en algún momento de este año. La Fed ha incrementado su balance en más de 3,5Bn$ (¡billones europeos!) desde 2008, así que, una vez alcanzada la “velocidad máxima de reducción” (-50.000M$/mes), tardaría nada menos que 5,8 años en retirar toda la liquidez introducida. Le llevará varios años retirarla, aunque vaya rápido. La reunión de esta semana es determinante para conocer el ritmo de su estrategia de salida; para saber si la ejecuta por fin o si continúa empleando sólo la dialéctica y las expectativas. El desenlace más probable, pero no rotundamente más probable, es que esta semana empiece el “tapering” y que insinúe que volverá a subir tipos este año (Dic.), hasta 1,25%/1,50%. Pero resulta perfectamente posible que esta semana simplemente anuncie cuándo empezará el “tapering”, sin empezar a aplicarlo ahora. Eso retrasaría la subida de tipos hasta 2018. Las probabilidades de ambos desenlaces están equilibradas, aunque nosotros nos inclinamos más bien por el primero. Pero la Fed cuenta con la inesperada excusa de los huracanes para preferir el segundo desenlace… Veremos el miércoles. Este será el asunto clave. En otro orden de cosas, Trump habla mañana en la ONU… y resultará interesante escucharle porque nunca decepciona. Esta es una variable imprevisible que conviene vigilar por si afecta al mercado. ¿Desenlace? Pensamos que se trata de un “gana-gana”. O, al menos, de un “gana-no pierdes”. Si la Fed inicia el “tapering” el mercado descontará que la economía puede soportarlo y eso, superado tal vez un cierto temor inicial, reforzaría las bolsas, castigaría los bonos (¿TNote a 2,30%/2,35% vs 2,20% ahora?) y apreciaría el USD (¿1,15/1,17?). Esto último liberaría a las bolsas europeas de una pesada carga, impulsándolas. Pero si opta por retrasar de nuevo, los bonos americanos (y por contagio, algo también los europeos) se apreciarán, las bolsas retrocederán un poco para estabilizarse o incluso recuperarse enseguida y el USD se depreciará de nuevo (¿1,20?). Es obvio que resulta preferible el primer desenlace, pero el segundo tampoco es malo si la Fed lo explica. Por eso esta semana sólo importará la Fed del miércoles y, sea cual sea el desenlace, no será malo para bolsas. Diríamos algo más: si la Fed se ajusta al guión, empezando ya el “tapering”, y la próxima semana Trump presenta en el Congreso su primer borrador de reforma fiscal, las bolsas evolucionarán mejor de lo que se espera. Y no es descartable que ambas cosas sucedan. Por eso mantenemos abiertas nuestras 2 ideas de la semana pasada: posiciones largas de bolsas europea y americana vía ETFs (cerramos la idea larga en Apple con un beneficio milimétrico). Sigue sin haber razones para ponerse más defensivo, aunque el déficit de estímulos dificulta el avance de las bolsas.

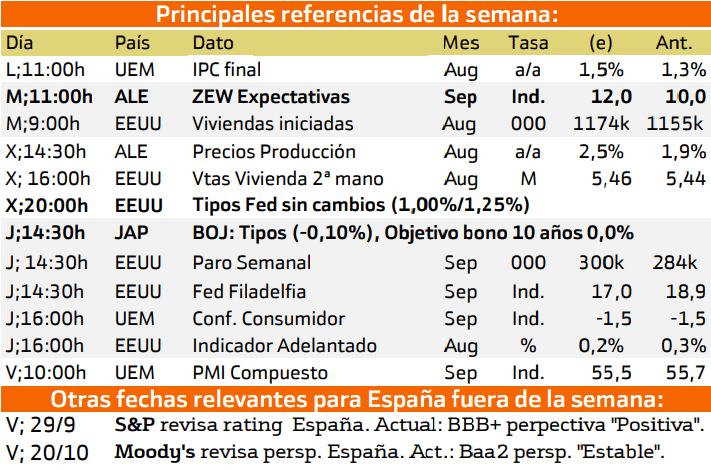

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana tiene una serie de fechas importantes, sobre todo para España, Alemania, Estados Unidos y Japón.

El lunes se publicarán el IPC de Europa.

El martes la atención se centrará en Alemania se publicarán los datos ZEW sobre las expectativas del mercado aleman.

El miércoles se cambiará la atención del mercado pasando de Eruopa a Estados Unidos con la publicación de los tipos de interes de la FED los cuales estiman que se mantendran sin modificaciones.

Posteriormente, el jueves se presentaran los tipos de interes de Japón los cuales se estiman que se mantendran constantes.

Por último, podemos destacar la revisión de los Ratings de España por parte de S&P.

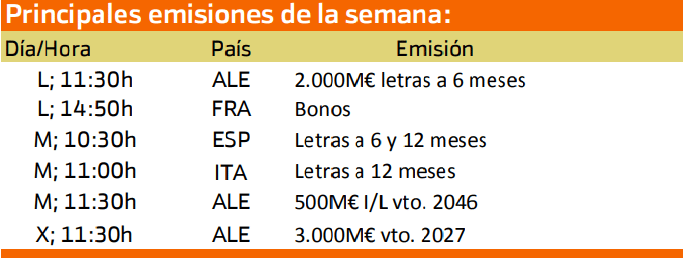

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Esta semana se destacan las emisiones bonos a largo plazo de Alemania y Francia la cual mostrara el riesgo financiero estimado por los inversores sobre estos países.

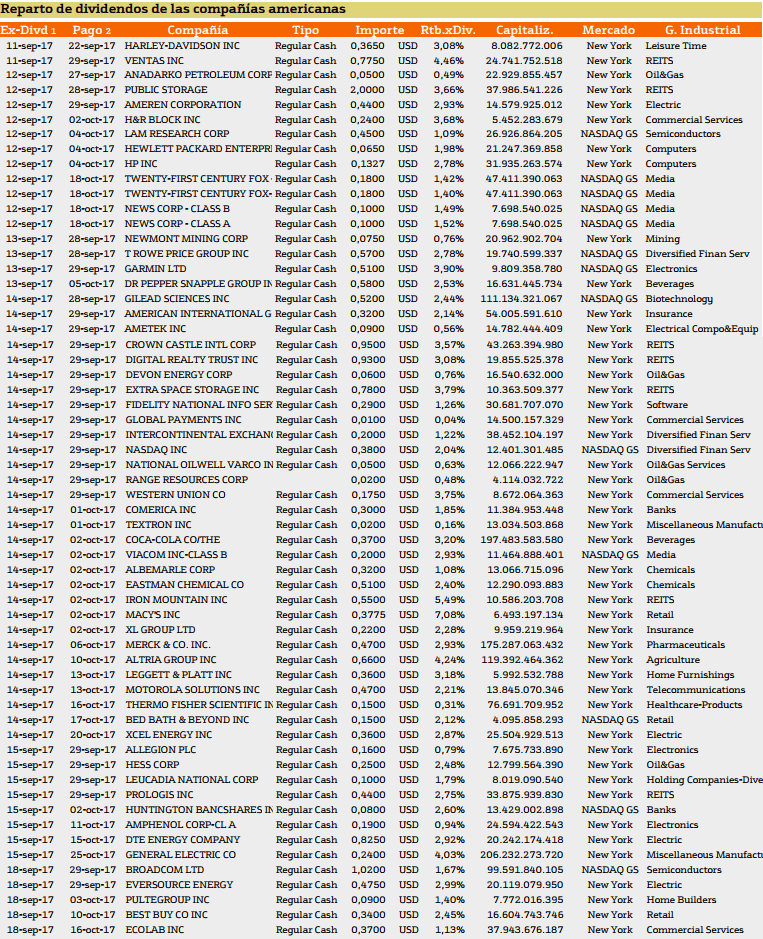

Con respecto al pago de dividendos aparecen las siguientes compañías:

General Electric y Ventas INC destacan con un rendimiento superior al 4%.

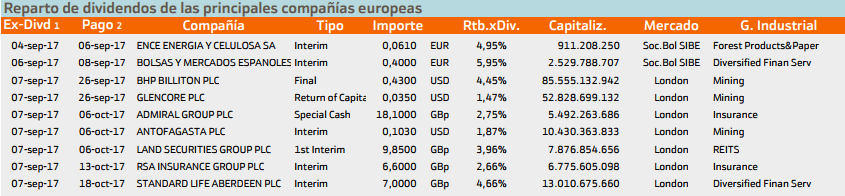

Esta semana destaca BME en Europa.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.