Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestros artículos en su mail. Pulse aquí para registrarse.

En esta semana nos encontramos ante el inicio del mes estacionalmente más alcista de todo el año, Diciembre, y ante este panorama nos encontramos los datos macroeconómicos.

Entre los más importantes es de los productos duraderos, lo cual manda una potente señal de fortaleza de la economía estadounidense.

Además a esto hay que añadir que existen importantes fechas que fomentan el crecimiento de las ventas, como el caso del Black Friday y el Ciber Monday.

Además el petróleo se encuentra barato además de un escaso nivel de desempleo en norteamerica, con ello se espera que se produzca un fuerte crecimiento de los beneficios de las empresas.

No debería ser difícil batir esa estimación. Cualquier cifra en el rango +3,7%/+3,3% debería ser acogida positivamente e impulsar algo más la bolsas americana. Y Wall Street debería arrastrar a Europa, que se ha quedado algo descolgada.

Así las cosas, esta semana las bolsas deberían, al menos, consolidar niveles. Y rebotar algo ante menor estímulo… como Duraderos o las primeras cifras de la campaña de Navidad el viernes.

Finalmente, los activos refugio siguen intactos. El yen se ha depreciado hasta casi 118 desde 114 pre-elecciones americanas, mientras que el oro puede que no tarde en perder la frontera psicológica de 1.200$. En este contexto los activos refugio no hacen falta para nada. Elevando algo más la perspectiva encontramos el referéndum constitucional en Italia el 4 Dic.

Las primeras encuestas indican que ganaría el NO (es decir, dejar las cosas como están) y eso sería una derrota para Renzi. Tendría que convocar elecciones anticipadas que podría ganar el populismo. Por eso la prima de riesgo italiana se ha ampliado hasta más allá de 180 p.b. vs 131 p.b. España. Y también el 4 de diciembre se repiten las elecciones en Austria… que también podría ganar el populismo.

Pero si este mercado hiperprotegido por los bancos centrales ha resistido al Brexit y a la elección de Trump, también lo hará a estos desenlaces electorales. Luego, el 8 de diciembre el BCE puede insinuar el “tapering” y la Fed subir tipos de nuevo el 13/14. Ese es el patrón esperado. No parece que haya por qué inquietarse en serio, aunque los desenlaces políticos improbables sean cada vez menos improbables… como el Brexit y Trump han demostrado. Se ha demostrado que nada grave sucede después. En las últimas horas el petróleo ha rebotado al afirmar Irán que es “altamente probable” que la OPEP alcance un acuerdo el 30 Nov. para congelar producción y Merkel ha confirmado que se presentará a un 4º mandato. Lo primero ha dado soporte a las bolsas asiáticas esta madrugada (Nikkei +0,8%; CSI- 300 +0,4%), mientras que lo segundo ayudará a la apertura europea. El yen sigue depreciándose y eso es un buen síntoma para las bolsas. Y en China vuelven a prepararse OPVs: China Securities Finance – bróker y banco de inversión de HK – ha comenzado hoy a construir el libro de órdenes para captar 1.000M$. Esta semana lo peor que puede pasar – dentro de lo razonable – es que las bolsas consoliden. Y 2017 tiene buen aspecto, ya que los resultados empresariales empezarán a mejorar…

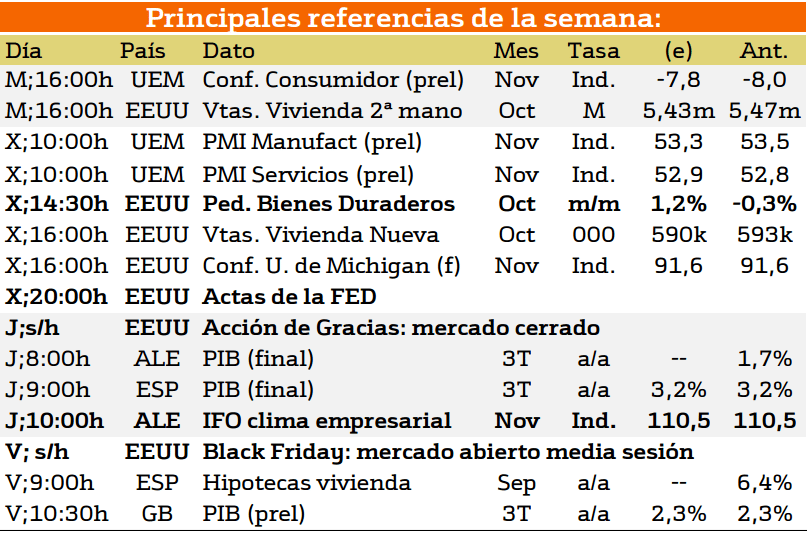

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana destacan los datos de Estados Unidos, sobre todo el miercoles por las Actas de la Fed, y los bienes duraderos.

Alemania presentará el jueves el informe IFO sobre el clima empresarial alemana.

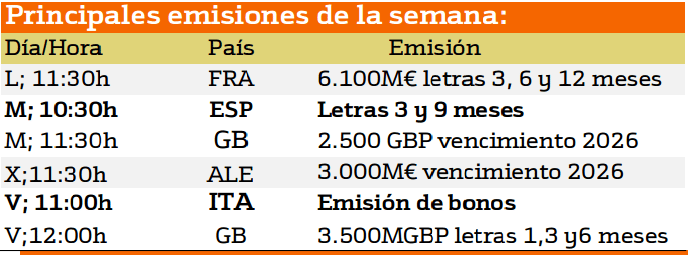

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Las principales emisiones de deuda de esta semana provienen de Alemania, Italia, Francia y Gran Bretaña. No obstante, España también emitirá deuda a corto plazo, con lo que podremos conocer las perspectivas e incertidumbre sobre la marcha de la economía española que preven los inversores institucionales.

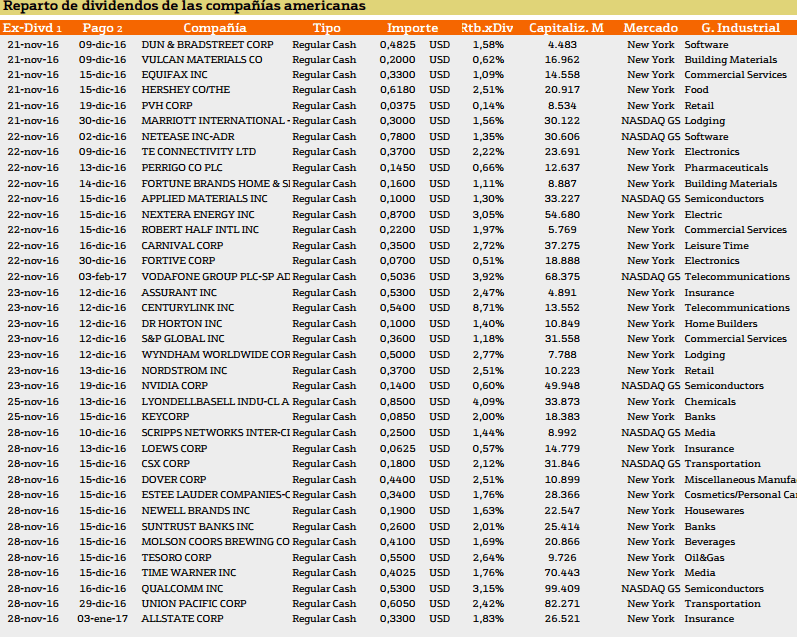

Con respecto al pago de dividendos aparecen las siguientes compañías:

Esta semana los dividendos son inferiores a los de la semana pasada aunque el numero de compañías sea superior. Cabe a destacar en primer lugar Mattel con un 4.92, seguido por Pitney Bowes y Duke energy.

En cuanto a Europa las compañías que reparten dividendos más elevados son Vodafon y Caixabank con rendimientos superiores al 5%.

Si desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.

Curso experto de trading ENB. Abierto plazo de inscripción