Saludos desde Enbolsa.net.

El final de la semana vendrá respaldado por una macro americana buena: Producción Industrial (+0,6% vs +0,5%), Grado de Utilización de Capacidad Productiva (78,4% vs 78,0%) e Indicador Adelantado (+0,4% vs +0,3%).

Eso animará a unas bolsas que tampoco deberían evolucionar mal desde el principio a la vista de la formaciónde gobierno en Italia. Con macro dando respaldo e incertidumbre política a la baja las bolsas deberían rebotar un poco más.

El riesgo de atonía para el segundo semestre sigue vivo, pero el corto plazo continúa mejorando: Corea del Norte parece avenirse a razones, Argentina no contagia al resto de emergentes, los bancos centrales reactivan su enfoque “dovish” o proestímulos (incluso el BoE), las bolsas parecen haberse adaptado a un T-Note por encima del 3% (aunque aún siga por debajo) y el encarecimiento del petróleo ni genera inflación (por ahora…) ni deteriora el consenso de perspectivas sobre el crecimiento económico global. Incluso el dólar regresa al sano entorno de 1,19/1,20.

Las bolsas demuestran una elevada resiliencia ante incertidumbres y riesgos, lo cual sólo se explica por una inquebrantable confianza en la continuidad del actual ciclo expansivo… y en la disposición de los bancos centrales a actuar de manera procíclica ante cualquier atisbo de deterioro.

Por eso las bolsas seguirán rebotando a la menor oportunidad, aunque con cierta falta de seguridad en sí mismas. :: Complacencia y reducción de los riesgos.- A poco que los riesgos se reduzcan las bolsas recuperan su autocomplacencia. Eso no es malo, pero genera algo de inseguridad. Y los riesgos más inminentes están reduciendo su nivel de amenaza: la política italiana (la europea en general), la asistencia financiera a Argentina, el conflicto en Siria, Corea del Norte, el alcance de las decisiones más polémicas de Trump e incluso el encarecimiento del petróleo. Probablemente sea este último riesgo el que más se está infravalorando: las consecuencias que puede tener sobre la inflación un petróleo más caro. Y una inflación más alta podría ser el detonante para que el T-Note atravesara definitivamente la frontera del 3% (TIR) y el Bund se situara en el rango 0,70%/0,80%.

Pero, como eso sólo saldrá a la luz – si sucede – con los registros de inflación del verano, por ahora las bolsas actúan como si nada sucediera. Puede parecer frívolo, pero está funcionando. :: Objetivamente, los últimos cambios han sido a mejor.- Analizado de manera fría, así es: los beneficios empresariales siguen saliendo buenos o muy buenos, no se repetirán las elecciones en Italia, la apreciación del dólar se ha revertido, las operaciones corporativas son frecuentes (típico de un ciclo expansivo en su fase de maduración), los bancos centrales recuperan su enfoque “dovish” o procíclico y las bolsas parecen aceptar – no sin el coste de ciertos altibajos – que el T-Note superará el 3% en cualquier momento, así que cuando eso ocurra nada grave sucederá. ::

¿Con qué estímulos cuentan las bolsas para el segundo semestre?.- Es inevitable quedarse algo frío cuando uno intenta responder a esta pregunta porque resulta difícil identificarlos. Ya están descontados los buenos resultados empresariales, unos bancos centrales de nuevo procíclicos, la mejora de los frentes político y geoestratégico… pero la Fed subirá tipos otras 2 veces (hasta 2,0%/2,25%) y el petróleo puede hacer que la inflación repunte un poco, así que no sería extraño que las bolsas avanzaran muy lentamente en el segundo semestre.

No sucederá esta semana, pero conviene no perderlo de vista para plantearse qué debe hacer uno de cara a 2020, por ejemplo, en lugar de preocuparse por el muy corto plazo. Y la respuesta es: mantener una exposición a bolsas más bien elevada porque es improbable que el ciclo cambie en los próximos 2 años, pero con unas expectativas de revalorización moderadas (¿+5%/+8% en 2018 desde los niveles actuales?).

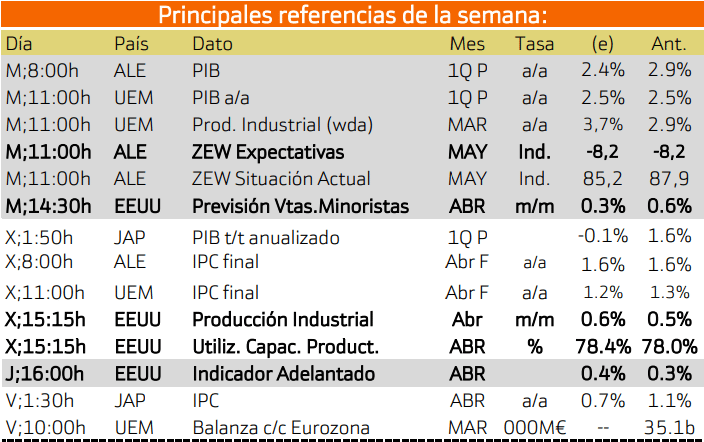

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa

Los eventos más relevantes son:

LUNES:

No hay publicaciones importantes.

MARTES

Mañana, se presentará el PIB aleman, europeo y las expectativas alemanas.

MIÉRCOLES

El PIB japonés y el IPC de Alemania y la Unión Europea.

JUEVES

Las miradas se centrarán hacia la publicación del indicador adelantado de Estados Unidos.

VIERNES

El viernes, se presentará el IPC japonés y la balanza comercial de la Unión Europea.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

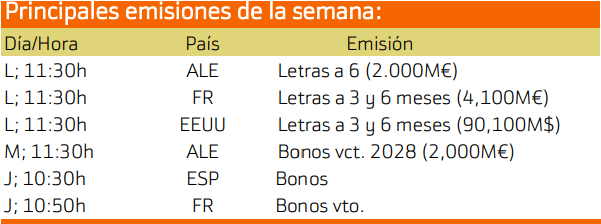

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana son las de Alemania, España.

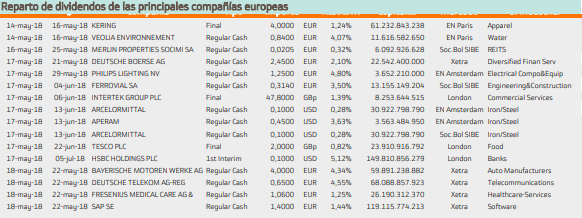

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destaca Macerith con un rendimiento del 5.07%.

Mientras que en Europa destaca BME con un 5.9%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.