Hola a todos los lectores de Enbolsa.net.

Esta semana debería proporcionarnos, teóricamente, mucha emoción.

Tiene pinta que esta semana será alcista para bolsas: reforma fiscal, macro buena y publicación de estrategias 2018.

El cierre 2017 va a ser mejor de lo que parecía. A partir de esta semana se publicará un cierto flujo de estrategias de inversión para 2018, lo que animará algo más un mercado satisfecho con los saldos anuales conseguidos. Nosotros publicamos mañana.

A pesar de la ansiedad de una parte del mercado por los niveles de las bolsas, aún disfrutamos de la primera parte de un ciclo expansivo global en fase de maduración y consolidación, por lo que las bolsas continúan ofreciendo potencial.

Además, este ciclo expansivo tiene la virtud de resultar generalmente homogéneo por áreas geográficas. Las bolsas cuentan con 3 pilares básicos: un entorno macroeconómico no sólo francamente bueno sino también homogéneamente expansivo desde una perspectiva geográfica, unos resultados empresariales en mejora continua y una presión (positiva) de la liquidez sobre los precios de los activos como nunca antes. Creemos que ninguno de estos tres factores cambiará durante 2018 y probablemente tampoco en 2019.

Wall Street ha venido marcando un nuevo máximo histórico detrás de otro a lo largo de 2017. Y si Wall Street funciona, el resto de las bolsas funcionan. Lo que sucede tiene sentido. La expansión de precios inmobiliarios y de bolsas parece sostenible y, sobre todo, compatible con una expansión macroeconómica en que la influencia de los riesgos evolucionará a la baja. Cuidado con el arranque de 2018 porque estar fuera de bolsas o infraponderado puede pasarnos una factura difícil de pagar durante el resto del año.

Pocas veces se ha dado una coincidencia de circunstancias tan favorable, a pesar de los riesgos abiertos. Esta semana será algo más alegre. La primera razón para ello es la publicación de estrategias de inversión 2018. No parece probable un flujo de pesimismo proyectado sobre los próximos trimestres, de manera que pueden animar a ir tomando posiciones de cara a cómo quiere estar cada uno en 2018. En segundo lugar, la macro que se publica tiene buen aspecto.

La inflación europea de hoy (11h) se confirmará en +1,5% (Nov.), reforzando la “visión relajada” que transmitió Draghi (BCE) el jueves. El IFO alemán podría alcanzar un nuevo máximo histórico mañana (117,5), el jueves en Estados Unidos el PIB 3T confirmar (será su 2ª revisión) un generoso +3,3% y el Indicador Adelantado continuar expandiéndose (+0,4% esperado), mientras que el viernes los Pedidos de Bienes Duraderos americanos ofrecer un registro realmente bueno (+2,1%) y el Deflactor del PCE (Consumo), también americano, repuntar un poco (+1,8% vs +1,6%). La publicación de un flujo de cifras buenas y de estrategias positivas para 2018 podría provocar un desenlace modestamente alcista. En tercer lugar, parece que la reforma fiscal americana verá la luz esta semana: mañana votará el Senado y el Presidente la firmará jueves/viernes.

Está algo suavizada pero, como contrapartida positiva, entrará en vigor en 2018 y no 2019: Impuesto s/Sociedades 21% vs 35%, marginal IRPF 37% vs 39,6%, etc. Todo esto refuerza nuestra opinión de que, poco a poco y con avances y retrocesos, las bolsas continuarán subiendo de forma no ruidosa. Si uno decide mantenerse al margen y/o reducir exposición “por si acaso”, se equivoca. El final de 2017 y el principio de 2018 podrían ser mejores de lo esperado si se aprueba la reforma fiscal americana, la fuerte presión de la liquidez en combinación con un claro déficit de oportunidades de inversión que ofrezcan rentabilidades decentes, los cada vez más frecuentes programas de recompra de acciones (Boeing, Amadeus, etc) y a la vista del modestísimo repunte de la TIR de los bonos.

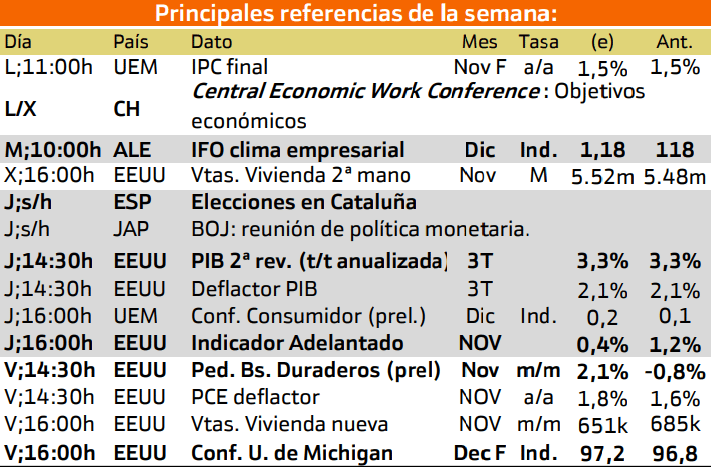

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana destaca para el mercado europeo y Estadounidense.

Del Lunes al miércoles el panorama Europeo recibirá toda la atención de los inversores por la publicación del IPC final de Europa, así como la publicación del clima empresarial en Alemania. Sobre todo el miércoles con las elecciones en Cataluña después de todos los problemas acontecidos en el lugar.

A partir del jueves, las miradas se centraran en EE.UU. En primer lugar el jueves se publicara la revisión del PIB trimestral estadounidense y el indicador adelantado de la economía de Estados Unidos.

Finalmente, el viernes se presentarán las demanda de bienes duraderos y la conferencia de Michigan.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

Las principales emisiones de esta semana son las de las de Reino Unido y Alemania.

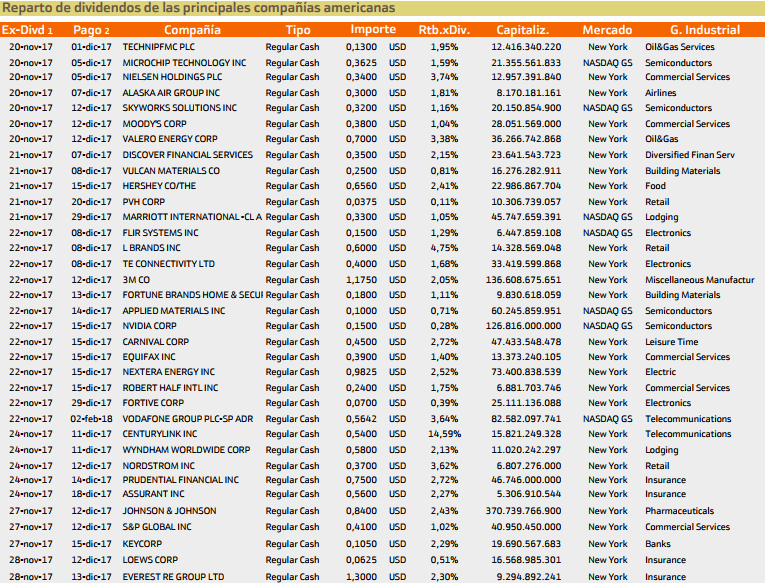

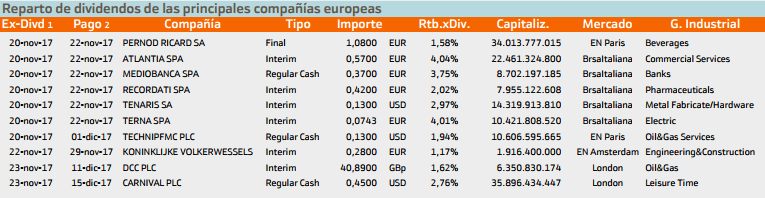

Con respecto al pago de dividendos aparecen las siguientes compañías:

Destacan los dividendos de Brands.

Esta semana destaca Atlanta en Europa.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.