La Fed se reunirá el miércoles y subirá desde 1,25%/1,50% hasta 1,50%/1,75%. Esta es la referencia de la semana. Hay más, pero son secundarias. El mercado tiene descontada la subida, pero esta es la primera reunión con Powell al frente de la Fed y eso genera incertidumbre y nerviosismo porque aún no está claro su enfoque… o reenfoque. Powell es republicano (aunque moderado) y Yellen era demócrata, por lo que se le presupone un enfoque más “hawkish” o duro.

Así se expresó el 27 Feb. en el Congreso, aunque se mostró más suave un par de días después en el Senado. Es consejero de la Fed desde 2012 y eso proporciona una sólida experiencia, pero no es economista sino abogado y es inevitable que eso genere algo de inseguridad hasta comprobar cómo se desenvuelve, el resultado de las primeras medidas que adopte y, sobre todo, qué tal maneja la transmisión del mensaje al mercado. En definitiva, lo que se pone a prueba a partir de esta semana es su capacidad de liderazgo, convicción… y seducción (al mercado). Eso debería traducirse en que las bolsas intentarán rebotar algo, pero es dudoso que lo consigan. Los 3 desenlaces más probables son los siguientes, todos ellos aplicando la subida de tipos esperada: (i) Powell no comete ningún desliz, ni muestra su lado “hawkish”. Este sería un buen desenlace que permitiría que las bolsas preservaran su tendencia a rebotar. En este caso tendríamos una semana de saldo neto positivo, aunque más floja al principio (por precaución a la Fed/Powell) que al final. (ii) Powell no comete ningún desliz, pero entrega al mercado su lado “hawkish” (como ante el Congreso) y regresa al mercado el temor a 4 subidas de tipos en 2018 en lugar de 3.

En este caso las bolsas retrocederán entre jueves/viernes después de haber permanecido laterales de lunes a miércoles. (iii) Powell efectivamente comete algún desliz en la rueda de prensa y eso transmite inseguridad al mercado. Las bolsas desconfiarían de su solidez o de cualquier otro aspecto y eso daría como resultado retrocesos al final de la semana. Este desenlacepuede producirse porque históricamente no han sido infrecuentes los deslices en las primeras intervenciones tras un relevo al frente de la Fed. No sería grave, pero sí tendría su importancia en el corto plazo. Por tanto y como resumen de los 3 posibles desenlaces descritos podemos decir que sólo en 1 de los 3 casos las bolsas rebotarían. Por eso esta semana hay que armarse de paciencia, mantener la sangre fría (muchas cosas tendría que cambiar la Fed como para que tuviéramos que modificar nuestra estrategia) y concentrarse en interpretar correctamente lo que suceda el miércoles.

El resto de asuntos semanales tampoco ayudarán especialmente a las bolsas: la reunión del BoE el jueves no tiene entidad como para mover el mercado, el ZEW (martes) y el IFO (jueves) alemanes parece que retrocederán algo (aunque desde unos niveles estupendos) y la macro americana (Indicador Adelantado el jueves y los Pedidos de Bienes Duraderos el viernes) parece que viene más bien continuista. El viernes tras cerrar el mercado S&P anunciará el resultado de la revisión de su rating sobre España.

No es imposible que suba desde BBB+ hasta A-, donde ya se encuentra Fitch desde enero, pero tampoco altamente esperable. Y, en todo caso, ya no afectaría al Ibex esta semana. En definitiva, si nos ceñimos a los desenlaces que objetivamente podemos esperar de la Fed el miércoles y a cuál podría ser la influencia del resto de indicadores y eventos, esta semana debería ser plana para bolsas en el mejor de los casos. Una especie de corto periodo de transición hasta que tomen el relevo otras referencias que dirijan el mercado, como podrían ser la pérdida de importancia de las medidas arancelarias que aplique Estados Unidos (bueno para bolsas) y la reducción de la tensión proveniente de los bancos centrales (también bueno para bolsas), al menos a juzgar por el reciente enfoque de Draghi desde el BCE y si efectivamente este miércoles Powell no hace ningún “extraño” en su primera reunión como gobernador de la Fed. Por eso esta semana podría ser de tensa espera con bolsas indecisas.

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos.

LUNES

Hoy empiezan las reuniones del G20. Es probable que los mercados noten el impacto del discurso formal. Hoy hay poco que destacar de la agenda económica, aunque en el campo político empiezan las reuniones del G20. Los participantes del mercado se centrarán hoy en las noticias sobre este evento, en el que las autoridades revelarán posiciones políticas importantes, con hincapié en el comercio internacional y en las criptomonedas.

MARTES

Gran Bretaña publica cifras de inflación, a la espera de la decisión sobre tipos de interés del banco central del país. Los mercados también aguardan la cumbre de la UE. El martes, los traders de libra esterlina pueden centrarse en la evolución del precio de los bienes y servicios adquiridos por los consumidores, una cifra que será publicada solo dos días antes de que el Banco de Inglaterra vote sobre los tipos de interés, un día antes de las cifras de empleo del país y a la misma hora en la que arranca la cumbre de la UE sobre el Brexit. Una importante semana para el Reino Unido, sin perder de vista las actas de G20, que se irán publicando durante la semana.

MIÉRCOLES

El foco del mercado se desplaza a la decisión sobre tipos de la Fed y el Banco de Reserva de Nueva Zelanda. También tendrá muy en cuenta los datos de empleo británicos. La muy esperada subida del 1,5% al 1,75% de la Fed será el primer dictamen en este sentido del nuevo presidente de la entidad, Jerome Powell. Se espera que la volatilidad se mantenga durante toda la sesión, sobre todo después del informe de empleo británico, que se publicará por la mañana temprano. Cerca del final de la sesión, el banco central neozelandés también anunciará la tasa de efectivo oficial.

JUEVES

Los inversores hallarán oportunidades ya a primera hora de la jornada, sobre todo por las cifras de inflación y por la decisión sobre tipos de interés, ambos eventos procedentes del Reino Unido. Pero las opciones empezarán ya en la sesión asiática, pues la Oficina de Estadística Australiana dará a conocer el informe de empleo mensual. La sesión hará una pausa antes de la batería de datos macro europeos, en especial las ventas minoristas británicas. Mientras el tono de los mercados va cambiando, el Banco de Inglaterra anunciará la votación del Comité de Política Monetaria en materia de tipos de interés oficiales y la decisión del banco, evento que añadirá aún más volatilidad a una sesión ya muy movida.

VIERNES

Los datos más importantes del día son la inflación de Canadá y los bienes duraderos de EEUU. Aún hay posibilidades de que el mercado nos brinde alguna sorpresa. El último día de la semana dará oportunidades a los inversores, en una jornada movida para una semana igualmente movida. Los datos del día son las cifras de inflación de Canadá y los pedidos de bienes duraderos procedentes de EEUU. Es muy probable que el viernes juegue un papel importante en la definición del sentimiento del mercado, en una semana emocionante que empieza hoy mismo.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

Las principales emisiones de esta semana son las de Alemania y Estados Unidos.

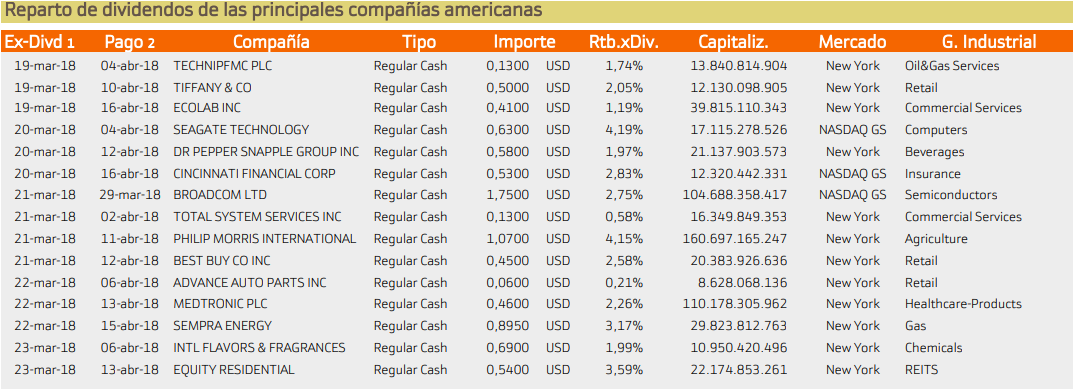

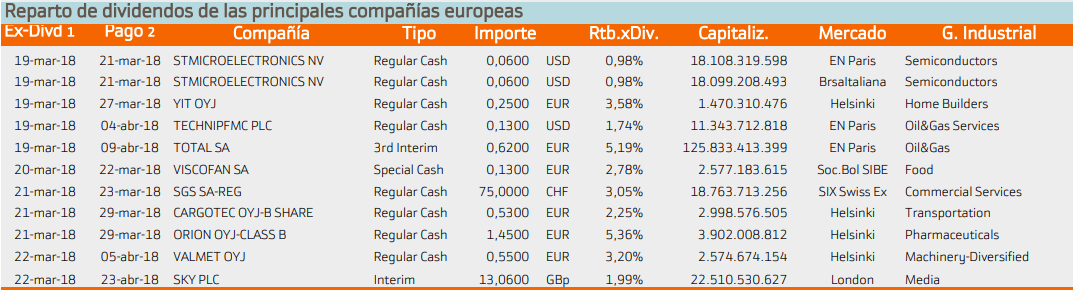

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destaca Seagate con un rendimiento del 4.19%.

Mientras que en Europa destaca Orion con un 5.19%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.