Hola a todos los lectores de Enbolsa.net.

Si las bolsas siguen corriendo a este ritmo podemos encontrarnos con un problema: o bien los resultados empresariales son aún mejores de lo esperado y, además, no se interpone ningún obstáculo exógeno en el camino (política, geoestrategia…), o bien las bolsas capturarán en 2017 casi todo el potencial estimado también para 2018. Expresado más directamente: 2017 casi habrá “devorado” 2018. Es impopular decirlo, pero podría suceder. Todo el mundo prefiere que las bolsas suban, que los bonos estén caros (TIR reducidas) para que los costes de financiación sean bajos y los bonistas obtengan plusvalías, que el petróleo no se abarate demasiado para que los productores emergentes puedan desarrollarse y expandirse, pero que no se encarezca demasiado para que también las economías desarrolladas consumidoras puedan pagarlo sin frenar su expansión… Y que principales divisas se mantengan en rangos de equilibrio asumibles por todas las partes (USD/JPY/€…). Conseguir que todo eso suceda simultáneamente y permanezca de manera aparentemente sostenida en el tiempo es muy improbable. Pues precisamente eso es lo que tenemos hoy. Y tiene sentido porque los 3 pilares básicos del mercado lo soportan: macro, resultados empresariales y presión de liquidez (bancos centrales, pero también ahorro de las familias y generación libre de caja de las empresas). Como las valoraciones no son infinitas, sería bueno que las bolsas descansaran un poco. El año ya ha sido suficientemente bueno aunque no avanzaran más y, además, así pospondrían cierto recorrido para 2018. La modesta debilidad de jueves/viernes pasados podría ser síntoma de una fase de descanso. Todos los años por estas fechas comienza a especularse con la perspectiva o no de un “rally de fin de año”. No parece que haya ningún detonante que vaya a provocarlo. Y mejor si así sucede. Como ya expusimos en nuestra Estrategia de Inversión 4T 2017, estimamos una valoración en torno a 4.200/4.300 puntos para el EuroStoxx-50 y un rango probable de cierre 2017 en 3.550/3.650, pero ya se encuentra casi en 3.700 puntos. El S&P500 cotiza en algo menos de 2.600 puntos, siendo su cierre razonable 2017 en el rango 2.500/2.600 y su valoración estimada ligeramente inferior a 2.700 puntos. El Nikkei nos deja aún menos tranquilos: valoración estimada en 22.445 puntos vs cotización superior a 22.500. El Ibex es un caso especial desde que la incertidumbre política interna se convirtió en un factor limitativo desde mediados de octubre. Lo valoramos en 11.758 puntos, cotiza algo por encima de 10.300 y creemos que su cierre razonable 2017 se encontraría en el rango 10.500/10.600. ¿Es malo este generoso avance de las bolsas? No, pero sí algo prematuro. ¿Cambiará la situación esta semana? Probablemente no, pero con una macro floja y al estar en la fase final de la campaña de publicación de resultados 3T 2017, sí podríamos detectar algo de tibieza en el mercado. La sesión de hoy ofrece un aspecto tibio. Sólo se publican algunos datos europeos: el martes Producción Industrial alemana (+4,3% esperado vs +4,7% anterior) y Ventas Por Menor en la UEM (+2,8% esperado vs +1,2% anterior), mientras que el jueves el Boletín Económico del BCE y las estimaciones revisadas de la CE. No son cifras que puedan mover al mercado. Con la designación de Powell al frente de la Fed (sólo pendiente de la aprobación del Senado), sólo una mayor concreción de la pseudoreforma fiscal de Trump podría servir de catalizador para las bolsas. La siguiente referencia de cierto peso serán las ventas de Navidad en EE.UU. Por eso estos días podríamos asistir a un cierto aplanamiento que sería sano antes que preocupante. Y no pasaría nada. Por cierto, es muy importante tener presente que la política lastrará al Ibex durante cierto tiempo; su reconducción no será inmediata. Paciencia.

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana tiene una serie de fechas importantes, sobre todo para Europa.

El Martes se presentara la información relativa a la productividad industrial alemana asi como las estimaciones económicas sobre la comision Europea para el próximo mes.

El martes se presentara el PIB europeo, el cual se estima que se acelerara un 0.1% con respecto al mes anterior.

Así mismo en EE.UU. se presentaran la confianza del consumidor y la variacion del precio de la vivienda.

El jueves la atención recaera en Inglaterra ante la decisión sobre sus tipos de interes.

El viernes terminara presentandose la variación de las tasas de empleo.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

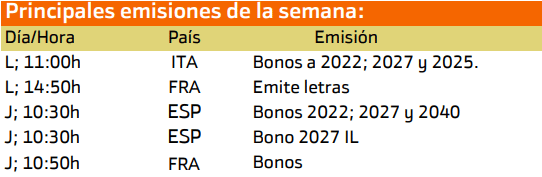

Las principales emisiones de esta semana son las de las de España, Francia e Italia.

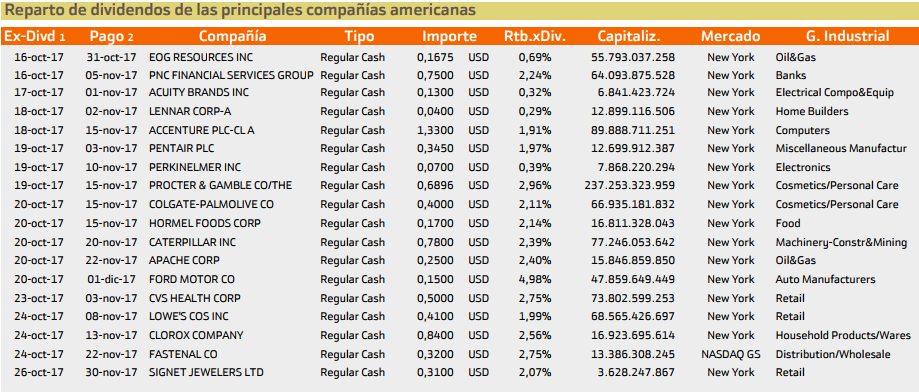

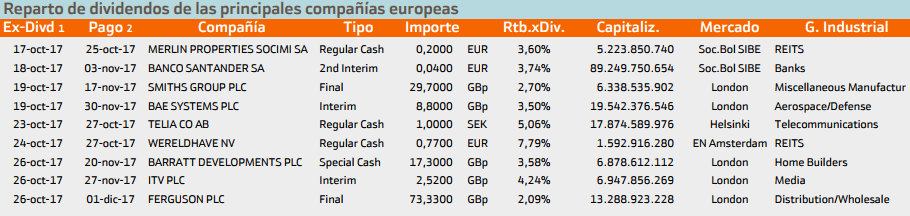

Con respecto al pago de dividendos aparecen las siguientes compañías:

Destacan los dividendos de Ford.

Esta semana destaca BME en Europa.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.