Hola a todos los lectores de Enbolsa.net.

Las bolsas van quedándose paradas poco a poco. La ausencia de factores dinamizadores en combinación con un tono de los resultados empresariales europeos menos ilusionante de lo esperado probablemente sea responsable de ello. La caída de -25% del Bitcoin desde el miércoles pasado también influye en el ánimo general. Hemos prevenido repetidamente sobre la especulación sobre un activo ficticio que representa esta criptomoneda… o cualquier otra, puesto que la caída se debe al lanzamiento de otra denominada Bitcoin Cash. Tampoco los bonos están “funcionando” bien: la TIR del Bund subió el viernes hasta 0,41% cuando un par de días antes estaba a 0,33%. Y es una pena que el USD no consolide en niveles inferiores a 1,16/€, sino que el euro se haya apreciado hacia 1,166/€ porque eso trabaja un poco en contra de Europa en cuanto a expectativas. El diagnóstico para los próximos días presenta un aspecto regular. Sin embargo, es lo correcto porque las valoraciones no son infinitas (¡lo comentamos tantas veces a lo largo de octubre!). Según nuestras estimaciones, la valoración razonable del S&P500 se encuentra en torno a 2.700 puntos, pero ha llegado hasta casi 2.600 y ahora se encuentra en 2.582. Nuestra valoración para el EuroStoxx-50 se encuentra en 4.200/4.300 puntos, por lo que ofrece algo más de recorrido desde los algo menos de 3.600 actuales. Finalmente, el Ibex es el índice con potencial más confortable si tenemos en cuenta lo retrocedido desde que la incertidumbre política empezó a castigarle de forma específica: está en aprox. 10.100 y nuestra valoración se encuentra en 11.700/11.800… pero sin tener en cuenta el daño causado por la política. Todo esto encaja. No es agradable, pero tiene sentido. De hecho, ya en nuestra estrategia de Inversión 4T 2017 publicada a finales de septiembre colocamos el EuroStoxx-50 en primer lugar de preferencia, seguido del S&P500 y, sólo después de ambos, la bolsa española. El fondo del mercado no ha cambiado casi nada pero, ante la ausencia de estímulos nuevos lo lógico es que aplane o se tomen algunos beneficios. Y eso es precisamente lo que está ocurriendo. La macro sigue siendo buena, pero ya no empuja más al mercado porque todas las cifras buenas parecen estar ya descontadas. Algunos resultados empresariales europeos están mostrando una menor solidez de lo esperado (Siemens, Siemens Gamesa, Técnicas Reunidas, etc) y eso empieza a reflejarse en las cotizaciones. En Estados Unidos los avances con respecto a la reforma fiscal van muy lentos. Debería aprobarse antes de Acción de Gracias (23 Nov.), momento a partir del cual la actividad de las cámaras se reduce significativamente. Pero tal vez no dé tiempo. O tal vez lo que se apruebe sea menos favorable de lo esperado. Por eso el S&P500 se detiene a las puertas de los 2.600 puntos… Las referencias de esta semana son el ZEW (18,1 esperado vs 17,6) y la conferencia de bancos centrales en Frankurt mañana, la Inflación (+2,0% vs +2,2%) y las Ventas Por Menor (+0,1% vs +1,6%) americanas el miércoles y la Producción Industrial (+0,5% vs +0,3%) y el Grado de Utilización de la Capacidad Productiva (76,3% vs 76,0%) también americanas el viernes. Lo más importante será la conferencia de banqueros centrales – sobre todo para los bonos – porque podrían pronunciarse sobre la reciente evolución del mercado. La macro no impactará aunque sea buena porque, como ya hemos dicho, está descontada en precios. Conviene prepararse para un periodo Nov./Dic. flojo y casi decepcionante si lo comparamos con el tono que ofreció el mercado hasta el verano. Pero no será tan malo cerrar 2017 en torno a estos niveles (EuroStoxx-50 +10%; Ibex +8%; S&P500 +15%…) porque así quedará recorrido e ilusión para 2018. Nada grave ocurre y los descansos son buenos porque las valoraciones no son infinitas… pero ¡cuidado con el corto plazo!

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana las fechas importantes se encuentran desde el martes al jueves comenzando con datos europeos para finalmente llegar a los de Estados Unidos.

El Martes se presentara el PIB europeo junto con la produccion industrial y las expectativas economicas para finalmente tener la reunión de Draghi, Yellen, Carney y Kuroda.

El miercoles se presentan datos importantes para Reino Unido, por la publicacion de la tasa de desempleo con la que se podrá estimar el volumen de actividad y de consumo de la población inglesa asi como el PIB japones.

Para finalizar la semana se presentaran los datos relativos al IPC europeo y la FED de Filadelfia, asi como la produccion industrial y los permisos de construccion estadounidenses.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

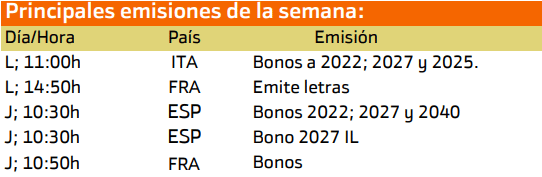

Las principales emisiones de esta semana son las de las de España, Francia e Italia.

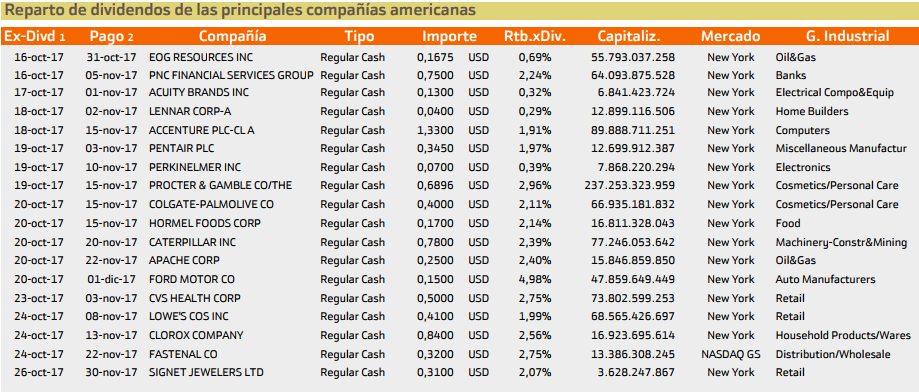

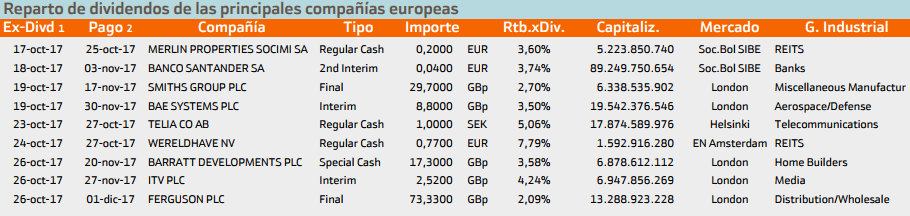

Con respecto al pago de dividendos aparecen las siguientes compañías:

Destacan los dividendos de Ford.

Esta semana destaca BME en Europa.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.