Estimados lectores de Enbolsa.net

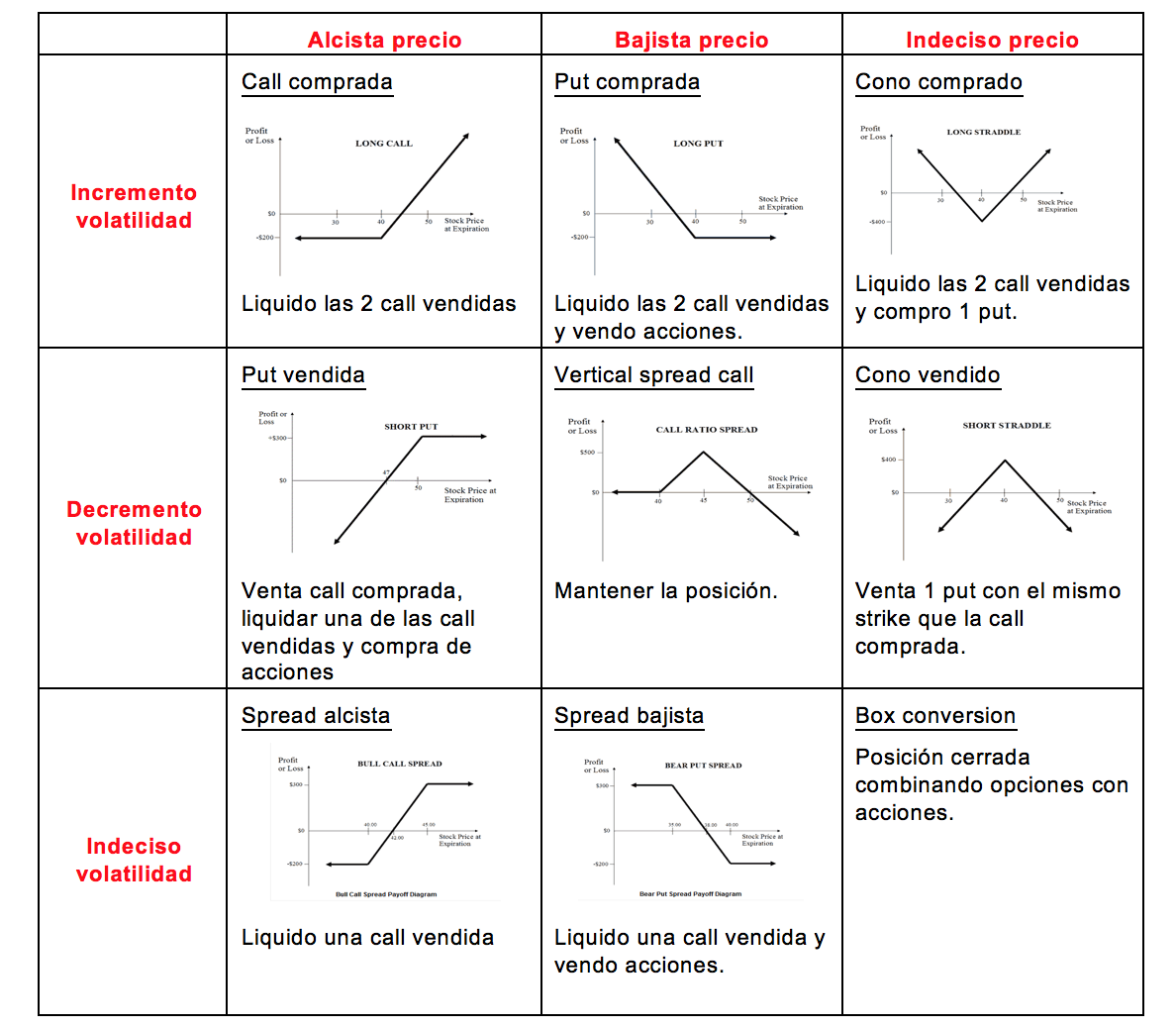

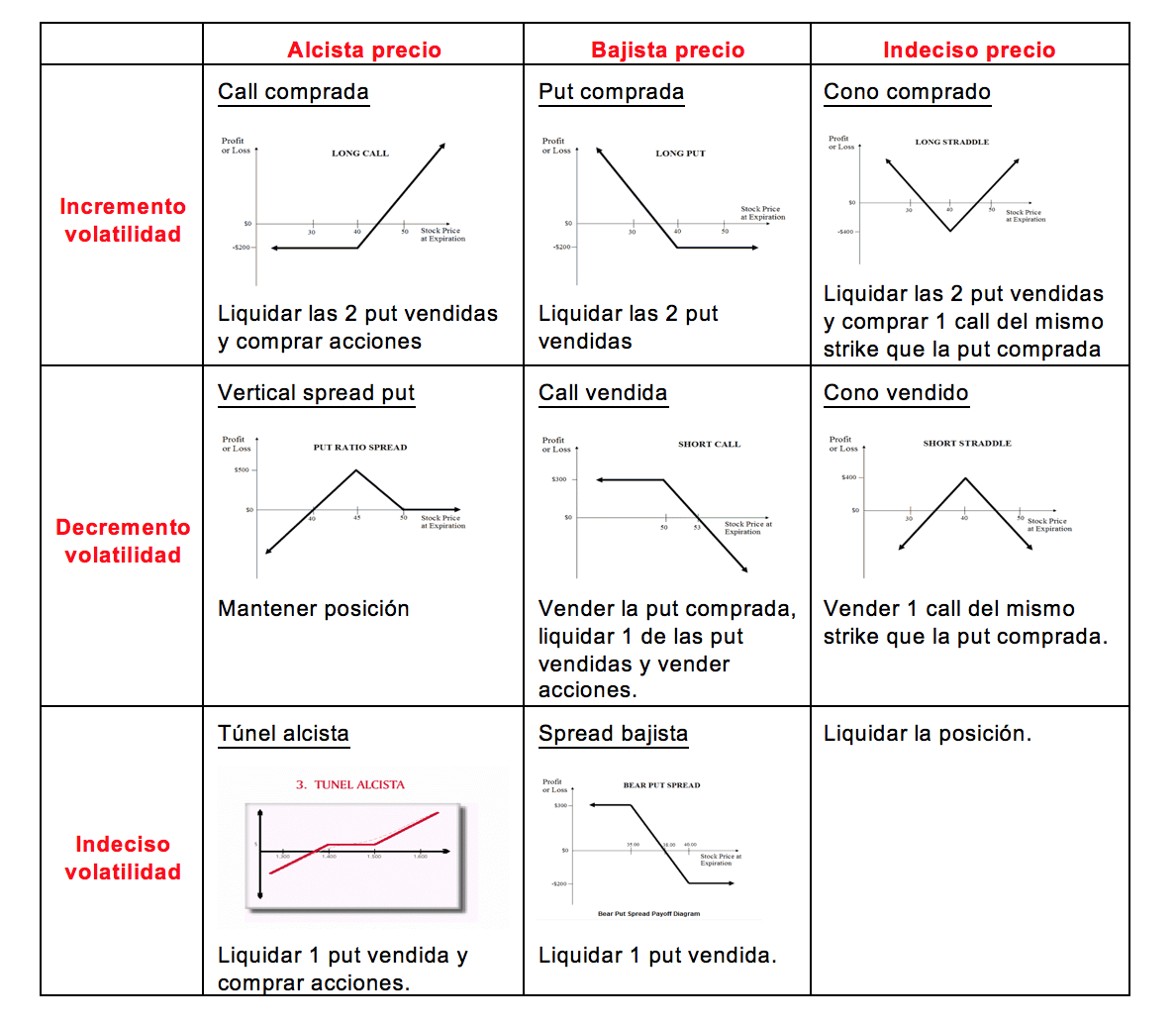

Continuamos con el análisis de las diferentes estrategias en opciones. En esta ocasión vamos a describir como cambiar de estrategia, si nuestra posición inicial fue alcista/bajista en precios con una volatilidad estable.

Si deseas consultar el artículo anterior, donde se desarrolló la transformación de la estrategia straddle, lo puede hacer en el siguiente enlace:

1.Ratio call spread o ratio vertical spread con call.

Expectativas: la volatilidad es relativamente alta. Se prevén ligeros movimientos al alza del mercado sin descartar movimientos a la baja.

Construcción: compramos 1 call de precio de ejercicio A y vendemos 2 call de strike B, siendo A<B. La distancia entre los precios de ejercicio de las call compradas y vendidas establece la zona beneficio-pérdidas.

Beneficio: el beneficio máximo se consigue cuando el precio del subyacente a vencimiento se sitúa en torno al strike B y su valor es B – A – prima neta. El beneficio/pérdida se mantendrá constante e igual a la prima neta por debajo del strike A.

Pérdidas: sólo si a vencimiento el subyacente se sitúa por encima de B + beneficio máximo, pudiendo ser estas ilimitadas.

Paso del tiempo: mientras el precio del subyacente se sitúe en torno al strike B, el paso del tiempo tendrá un efecto positivo. Sin embargo, si se sitúa por debajo del strike A, el paso del tiempo afectará negativamente a la posición.

Vigilancia: nunca debe tomar esta posición si estima que es probable que el mercado crezca en gran medida.

2. Ratio put spread o ratio vertical spread con put.

Expectativas: mercado con volatilidad relativamente alta, se cree que el precio puede caer levemente, considerándose la posibilidad de una fuerte subida.

Construcción: vender 2 opciones put con strike A y comprar 1 opción put con strike B, siendo A<B.

Beneficio: será máximo si a vencimiento el precio del subyacente se sitúa a niveles del precio de ejercicio de A y su valor será B – A – prima neta. Ante incrementos o decrementos del precio el beneficio disminuye, pero no de forma simétrica. Ante una subida del precio el beneficio disminuye hasta un mínimo (primas netas) a partir del cual es constante. Si el precio disminuye, el beneficio también lo hará de forma progresiva.

Pérdidas: solo si a vencimiento el precio de mercado del subyacente se sitúa por debajo del strike A – Beneficio máximo.

Paso del tiempo: mientras el precio de mercado se sitúe en torno al strike A, el paso del tiempo tendrá un efecto positivo en nuestra posición, mientras que por encima del strike B el efecto será negativo.

Vigilancia: nunca debe tomar esta posición si estima que hay la mínima posibilidad de que el mercado sufra una fuerte caída. Pero si lo que espera es una subida, está estrategia puede ser buena.

Hasta la próxima semana.