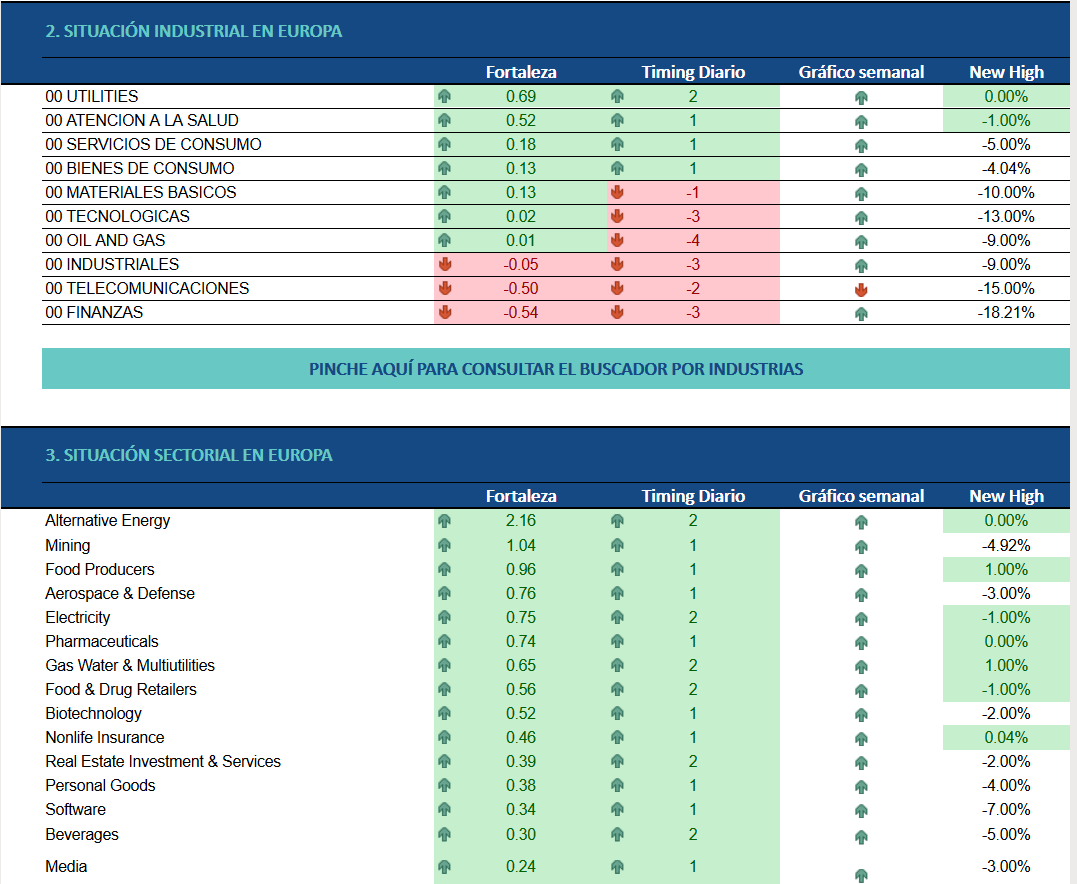

A nivel europeo y también a nivel global, la industria que domina el panorama mundial de los flujos de dinero de los grandes inversionistas es las UTILITIES. Esta industria engloba a distintos sectores entre los que se encuentran el sector de la electricidad y el sector del gas, agua y multiutilities.

En la imagen que les muestro mas abajo podemos ver como la fuerza relativa positiva pertenece en estos momentos a la industria de los servicios públicos y a la industria de la atención a la salud y esto es un sistema muy claro de giro a la defensiva de las carteras de activos de los inversores mayoristas o institucionales , ya que estas dos industrias están marcadas por aparecer cuando la fase de ciclo económico comienza a ser de crecimiento dudoso.

En la parte de los sectores que aparecen algo mas abajo, podemos ver como sectores muy defensivos como los productores de alimentos , las farmacéuticas o las eléctricas son algunos de los sectores europeos que dominan las 6 primeras plazas en el ranking de favoritos de los inversores inteligentes. Esto supone una ratificación mas del respeto que existe en la situacion actual ante el posible momento que vive la economía global.

Recuerden que esta información de RANKING DE MERCADO EUROPEO y muchas mas información e ideas de trading en acciones europeas y americanas , pueden consultarlo en nuestra ZONA PREMIUM de enbolsa.

PINCHA AQUÍ Y PRUEBA NUESTRAS ZONA PREMIUM.

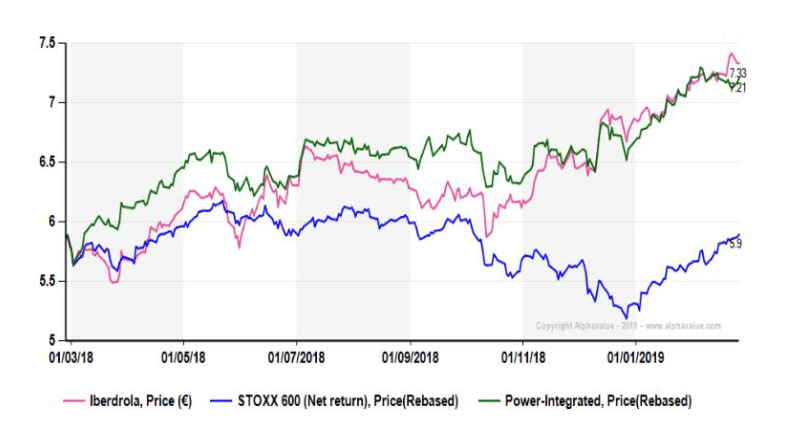

Aprovechando esta situacion de bonanza de las empresas eléctricas a nivel global, esta semana ha publicado nuestros amigos de ALPHAVALUE un interesante analisis fundamental de una de las eléctricas mas importantes en España como es IBERDROLA. Aquí les dejamos con este profundo analisis para que lo disfruten.

La utility española es nuestra IDEA del DÍA. Nuestros analistas destacan los sólidos resultados de los últimos trimestres, el buen equilibrio de los diversos negocios y la menor intensidad en el consumo de derechos de CO2.

Los inversores han comprobado que la acción ha superado los máximos de 10 años con una satisfactoria evolución desde los mínimos de octubre del +24%. Vemos varias razones para mantenernos positivos y continuar viendo la acción como una buena apuesta a largo plazo para navegar la ola de la transición energética.

La primera razón para apreciar el valor se encuentra en su combinación de regeneración que se redujo a tres pilares: 42% de energías renovables globales, 16% de energía nuclear española y 35% de gas, especialmente en México, donde Iberdrola generará alrededor del 20% de las necesidades de electricidad del país para el año 2022. Esta combinación es totalmente coherente con las políticas energéticas globales que están cambiando hacia fuentes renovables. La intensidad total de carbono del grupo es de 2,7x inferior a las promesas de la COP21, que están cerca de 190 Tn CO2 / MWh.

La semana pasada, el Gobierno español publicó su tan esperado Plan Nacional de Energía, con un ambicioso objetivo para 2030 del 74% de la generación de electricidad a partir de fuentes renovables y del 100% para 2050. En consecuencia, el Gobierno planea instalar al menos 3 GW de energía eólica y solar, duplicando así la capacidad de la energía eólica y cuadruplicando la solar, proporcionando así una estrategia clara a largo plazo que está a favor de Iberdrola.

El otro catalizador obvio es la sutil combinación de crecimiento y actitud defensiva del grupo. La actitud defensiva, dado que la mayoría de las actividades del grupo están reguladas. Las renovables pueden considerarse como semi reguladas, ya que los precios de venta a menudo se fijan durante largos períodos, generalmente de 12 a 20 años. El grupo ha incrementado sus inversiones y espera un +10% de EBITDA CAGR durante el período 2018-22.

Un objetivo hecho posible por la capacidad de generar caja del grupo y gracias al programa de capex de 34 bn€. Como era de esperar, la mayor parte de la inversión se asignará a energías renovables, redes y generación contratada. Por supuesto, los objetivos de 2022 estarán sujetos a factores externos, incluidos los tipos de interés y las fluctuaciones de los precios de energía, además de los movimientos de divisas.

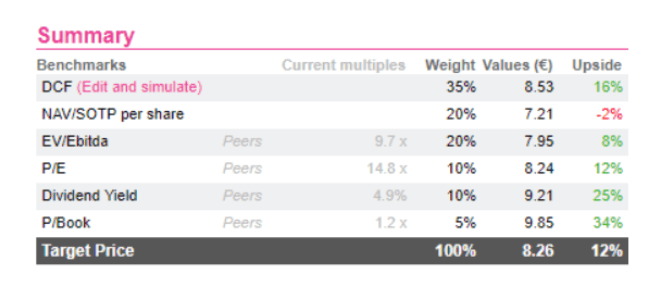

Esta alta visibilidad nos hace pensar que el precio de la acción tiene que ir un poco más lejos. Es importante destacar que los objetivos para 2022 son todos orgánicos. Es cierto que el motor de crecimiento de M&Acomenzó a agotarse con la adquisición de Neoenergia en 2017 (3,6x deuda neta / EBITDA a 31/12/2018). Sin embargo, ofertas más pequeñas no se pueden descartar. Otorgamos un potencial a 6 meses por fundamentales del +12,4%.