Hola a todos.

En el artículo de hoy vamos a realizar un planteamiento estratégico en valores del DOW JONES 30, en función de la estacionalidad de estos activos y teniendo en cuenta una serie histórica de 19 años.

Este estudio de pautas estacionales del DJ30 nos sirve como complemento de la información que aparece en los informes semanales publicados por Enbolsa.net sobre el momento operativo de los sectores de Norteamericanos (descargar aquí).

Para realizar una selección correcta de estos valores, nos centraremos en buscar aquellas compañías que cumplan con los criterios de tendencia, fortaleza e impulso.

Además y como complemento orientativo, nos fijaremos en su ESTACIONALIDAD.

¿Qué buscaremos en estas pautas?

Aquellas acciones del índice estadounidense que más porcentaje de años haya subido o bajado, durante la segunda quincena de abril y además que su rentabilidad media obtenida en ese periodo sea óptima.

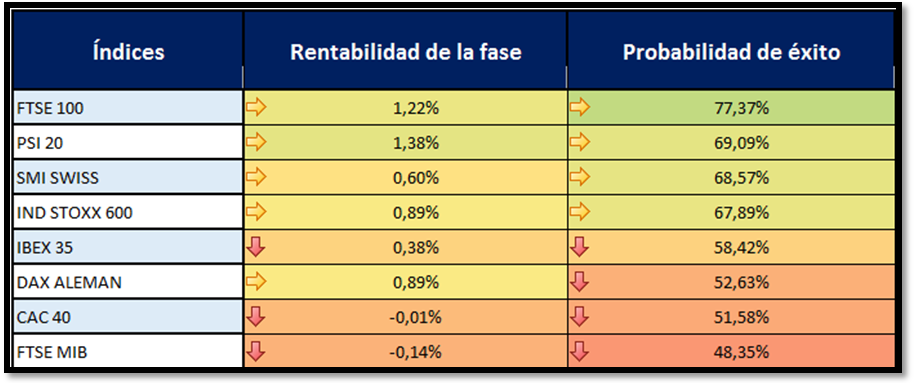

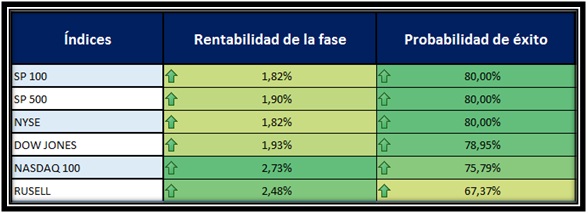

Para comenzar mostraremos la situación en el periodo estudiado de los principales índices de Estados Unidos:

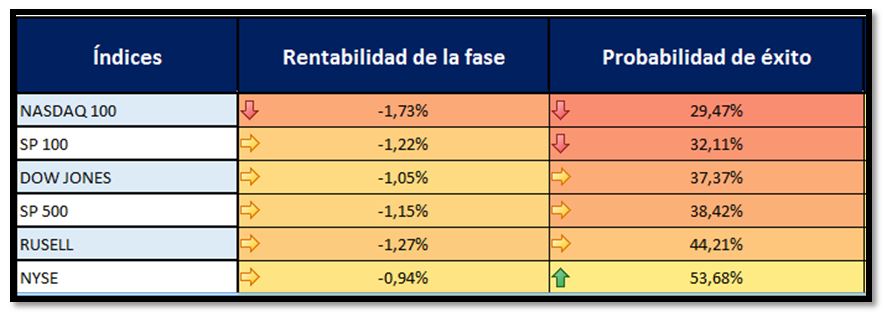

Se aprecia que todos los índices presentan altos rendimientos positivos y una probabilidad de ser alcista superior al 65%, para todos los índices, por lo que buscaremos oportunidades de posicionarnos largos dentro del mercado norteamericano.

Los índices que más destacan son el SP100, el SP500 y el NYSE, todos con una probabilidad de ser alcista del 80% y una rentabilidad cercana al 2%.

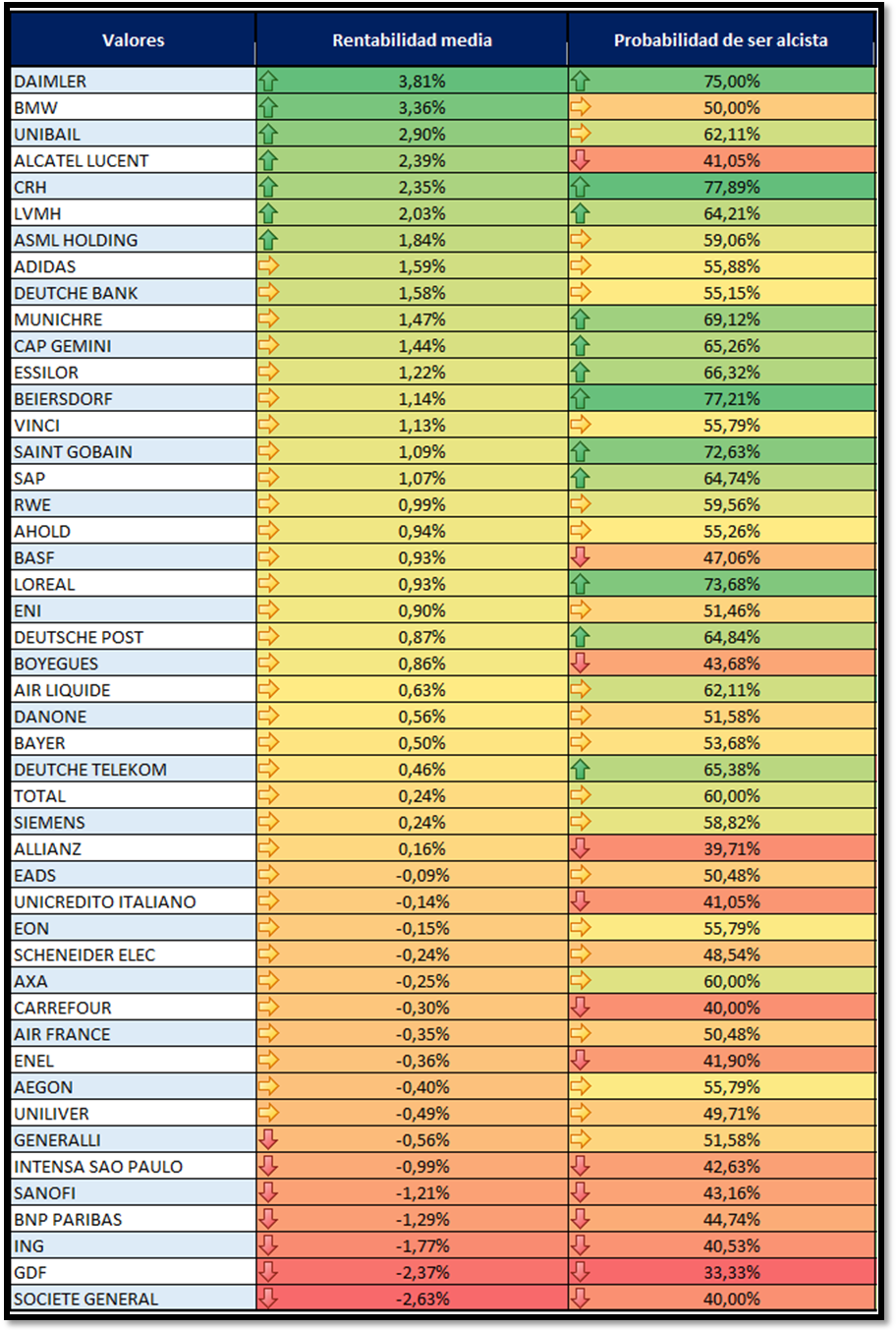

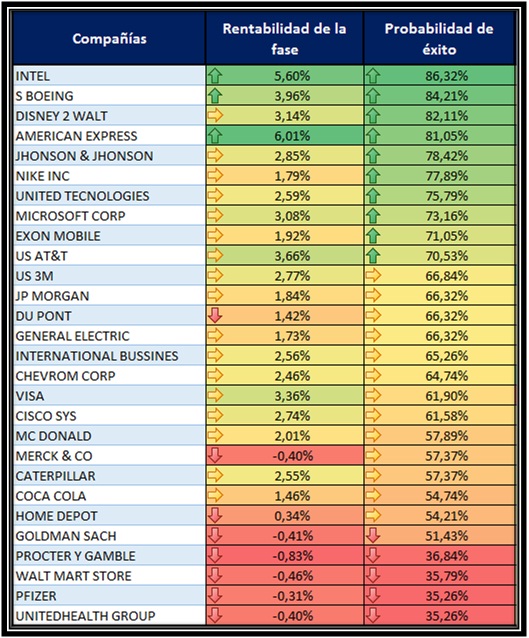

Teniendo esto en cuenta nos fijaremos en la siguiente imagen que muestra la rentabilidad media obtenida por los valores del Dow Jones 30 y su probabilidad de subida en el periodo estudiado.

Observando esta imagen, las compañías que más subidas presentan en la segunda mitad de abril serian Intel, Boeing e Disney.

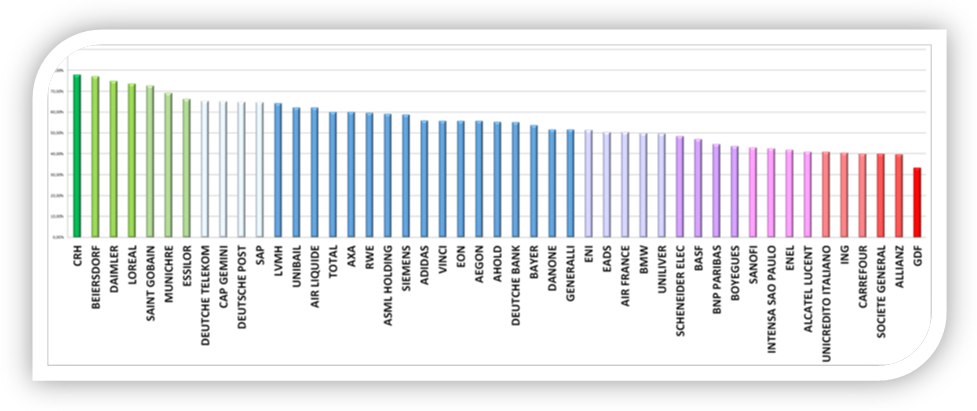

Utilizando la información anterior buscaremos en la siguiente gráfica las que tengan mayor probabilidad de éxito.

Según este gráfico las que más probabilidad de éxito tienen son

Intel, Boeing y Disney, todas con un porcentaje de éxito superior al 80%.

Teniendo en cuenta que la probabilidad de subir es mucho mayor que de que se produzcan caídas, buscaremos oportunidades en las compañías con mayor probabilidad de subir y que presenten una rentabilidad media positiva aceptable, estas son:

Intel y Jhonson & Jhonson.

En el caso de Boeing, Disney y American Express, no las hemos seleccionado para operar con ellas debido a que en la actualidad no cumplen con los criterios de tendencia, impulso y fortaleza y como ya saben para Enbolsa.net son requisitos indispensables para nuestra operativa tendencial.

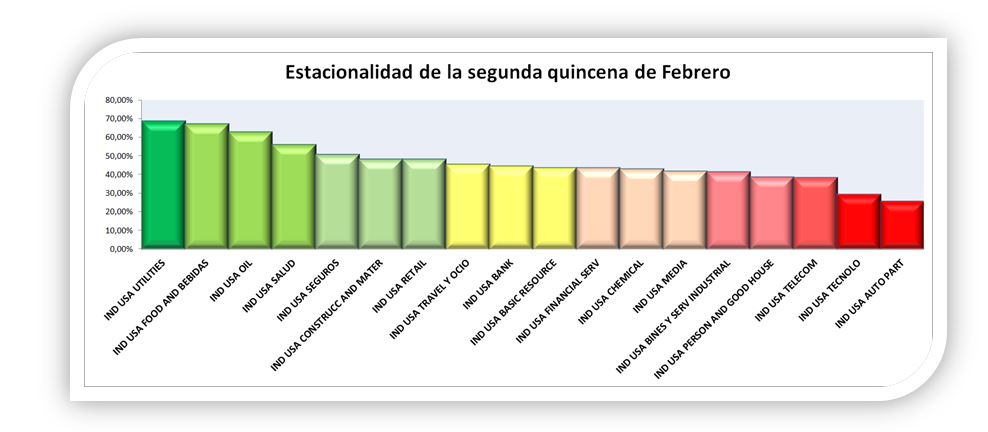

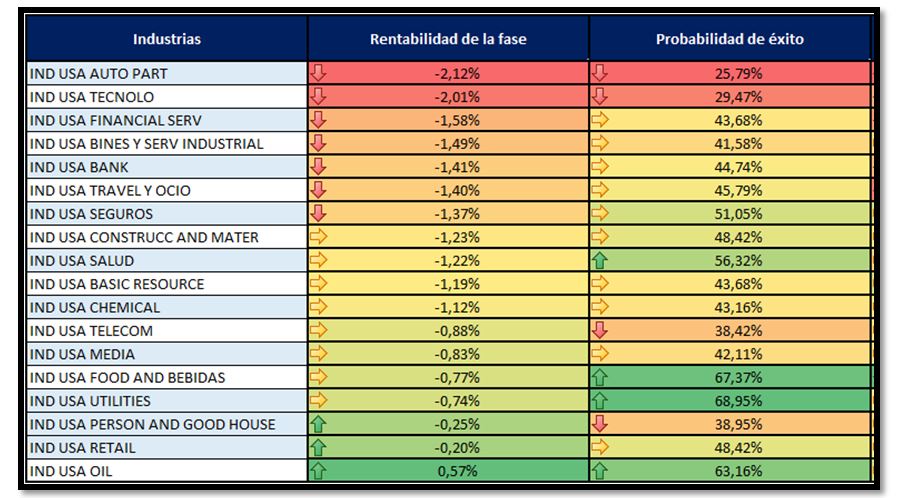

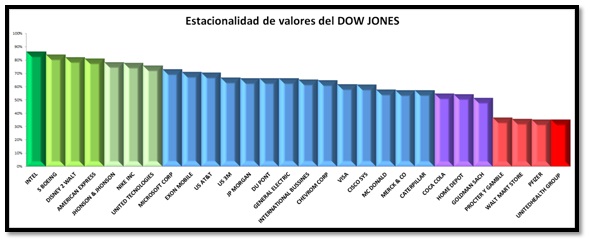

Como dato adicional les expongo la estacionalidad de las industrias de estos valores:

Como se aprecia en la tabla, las industrias de estos valores presentan rentabilidades positivas y altas probabilidades de que suba ya que todas tienen probabilidades de acierto superiores al 50%.

En resumen, seleccionaremos a Intel y Johnson & Johnson para llevar a cabo nuestra operativa basada en la estacionalidad, ya que además de cumplir con los requisitos de tendencia, impulso y fortaleza, son las que mayor probabilidad de éxito tienen y mayor rentabilidad media obtenida durante la fase estudiada.

Espero que os haya gustado esta estrategia basada en pautas estacionales y que os sea de ayuda con vuestra operativa.

Un saludo desde www.enbolsa.net