Aprovechando los datos que tenemos esta semana destacamos el dato de sentimiento de ACS que aprovecharemos para realizar una estrategia vía opciones, ¡a por él!

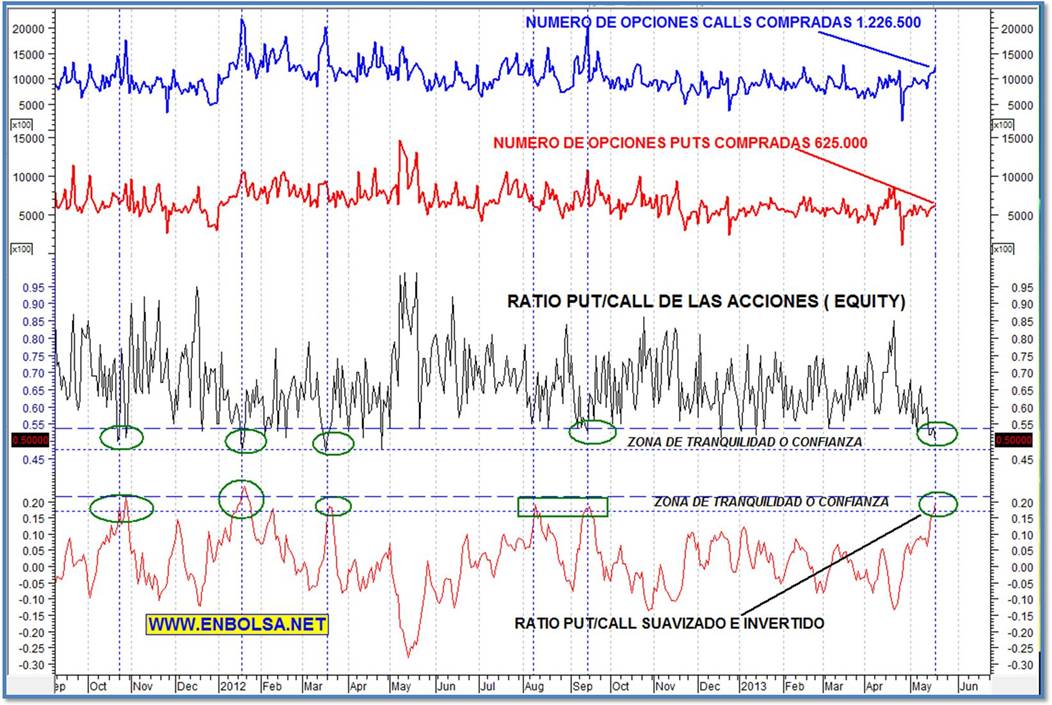

En nuestro informe además de los indicadores de acelerador de sentimiento CNN, amplitud media 150 y new high, ratio put/call equity,… aparecen las lecturas extremas de sentimiento en las acciones españolas y resulta que ACS en la zona de máxima confianza o lo que es lo mismo Euforia.

–

–

Tal y como aparece en el gráfico cada vez que tenemos lecturas mínimas en la volatilidad el precio se agota, comenzando un movimiento a la baja. No hay nada peor para un activo que el sentimiento sea de euforia, por tanto vamos a aprovecharlo.

Ya sabemos entonces que el precio debido a su dato de volatilidad debería de iniciar un movimiento a la baja, como está en una tendencia alcista, el movimiento será una corrección.

Pero no solo nos vamos a basar en el dato de volatilidad, necesitamos algo más que nos ratifique que ese movimiento tiene posibilidades de producirse. Y uno de los análisis bursátiles que nos ayudan a detectar el final de un impulso son las proyecciones de impulsos anteriores (como elliot) o proyecciones de correcciones.

–

–

Si trabajamos las proyecciones de las correcciones y sabiendo que el nuevo impulso estará relacionado con el retroceso anterior en al menos el 161% obtenemos el posible final del nuevo impulso.

En el gráfico anterior cada nuevo impulso llega a la zona del 161% y en un movimiento incluso al 200%. Y en estos momentos el precio ya ha llegado al 161% de la corrección anterior.

Otro modo de medir los impulsos es a través del impulso anterior (que lo trataremos en otro artículo) y es que el movimiento del mercado es armónico

En cuanto coincidan en precio y tiempo una lectura extrema de volatilidad mínima y un posible final del impulso a través de proyecciones, ha llegado la hora de plantear una estrategia de inversión y en esta ocasión al intentar ir contratendencia utilizaremos una operativa de opciones.

Para esta estrategia compraremos PUT, en estos momentos ACS cotiza a 27,54 por lo que vamos a vender la PUT 28,00 de vencimiento abril.

Operación:

Precio de la opción: 1,50€

1 opción = 100 acciones por tanto 1 contrato de opciones me cuesta 150€

Riesgo que queremos asumir: 300€

Por tanto compraremos 2 opciones PUT, al comprar una Put nuestra máxima perdida será el precio que paguemos pase lo que pase.

El objetivo técnico lo encontramos en 25,00€ lo que nos daría un beneficio de 300€, lo mejor de todo es que si todo va bien y el precio cae esto afectará a la volatilidad que aumentará y aumentará el precio de las opciones y muy probablemente alcancemos el objetivo de beneficios antes de llegar a los 25€.

.jpg)

.jpg)

.jpg)

.jpg)