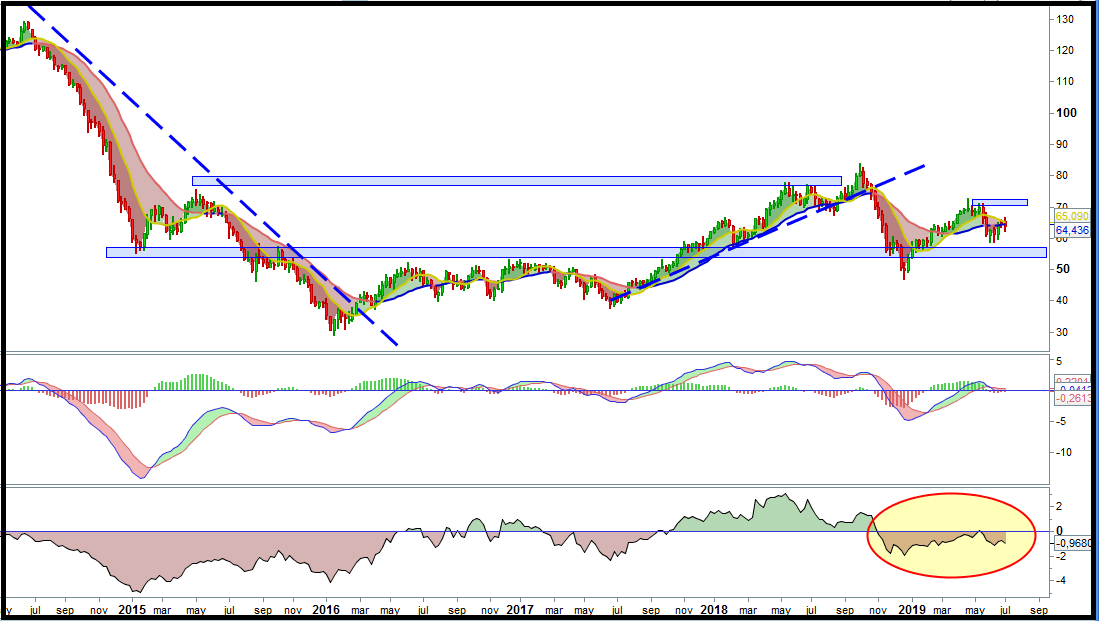

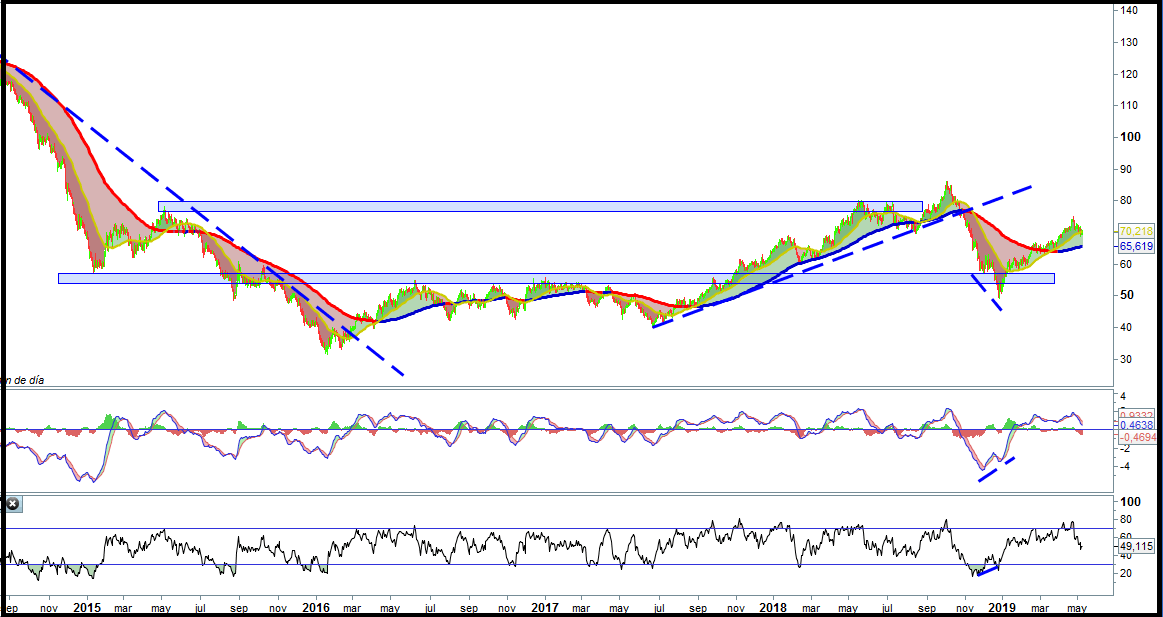

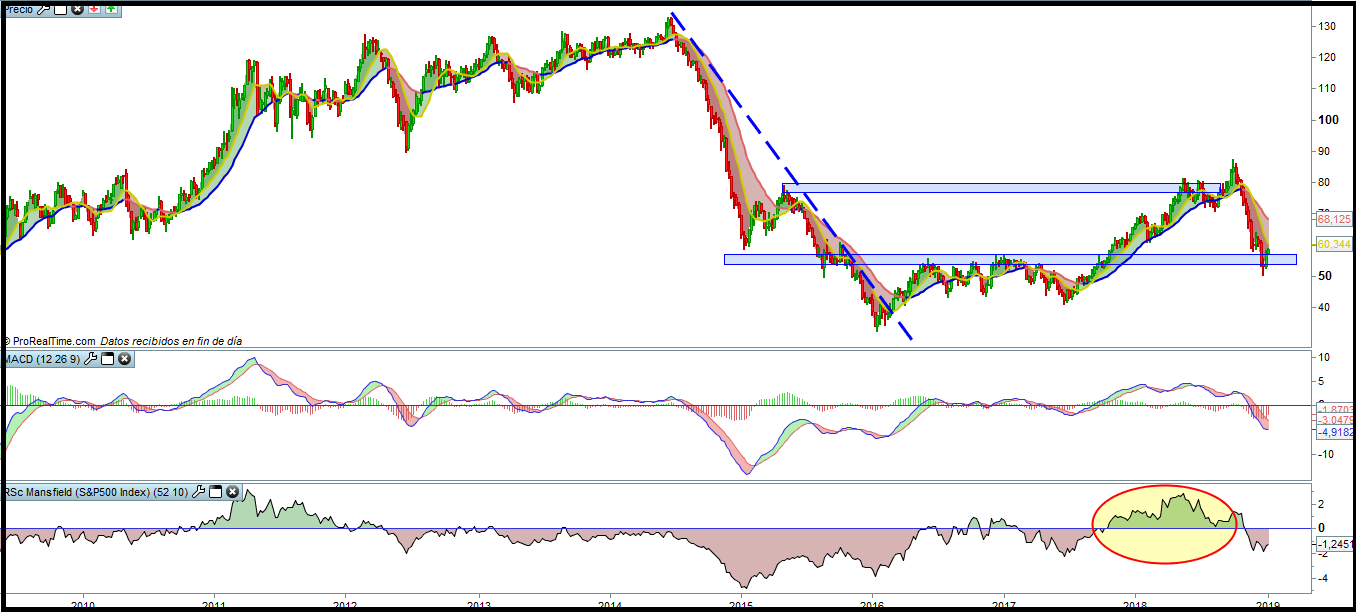

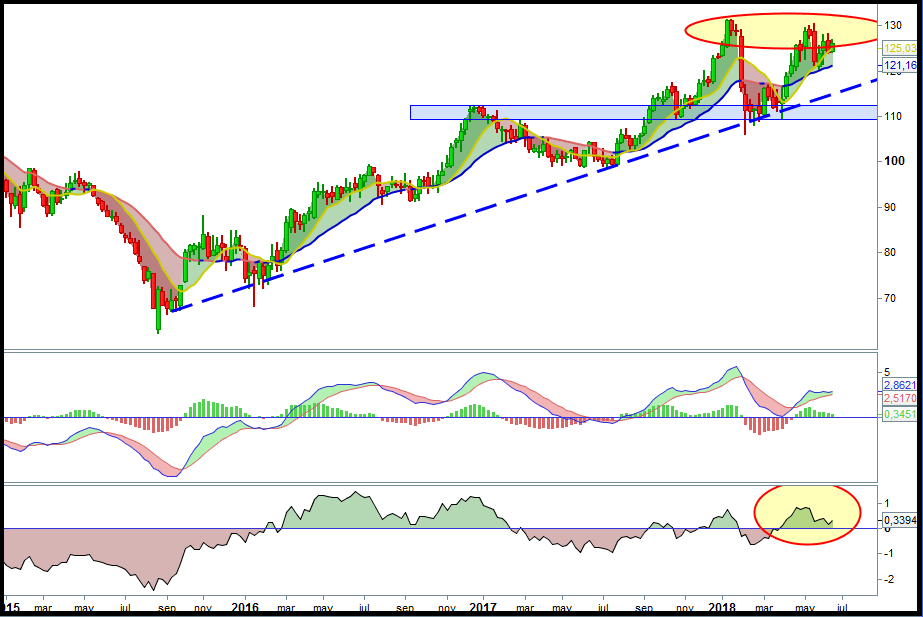

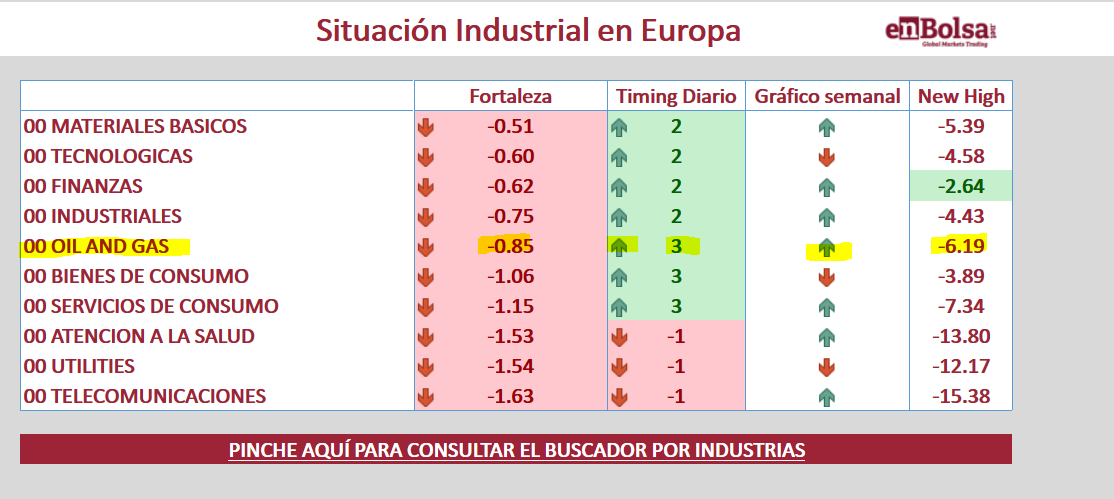

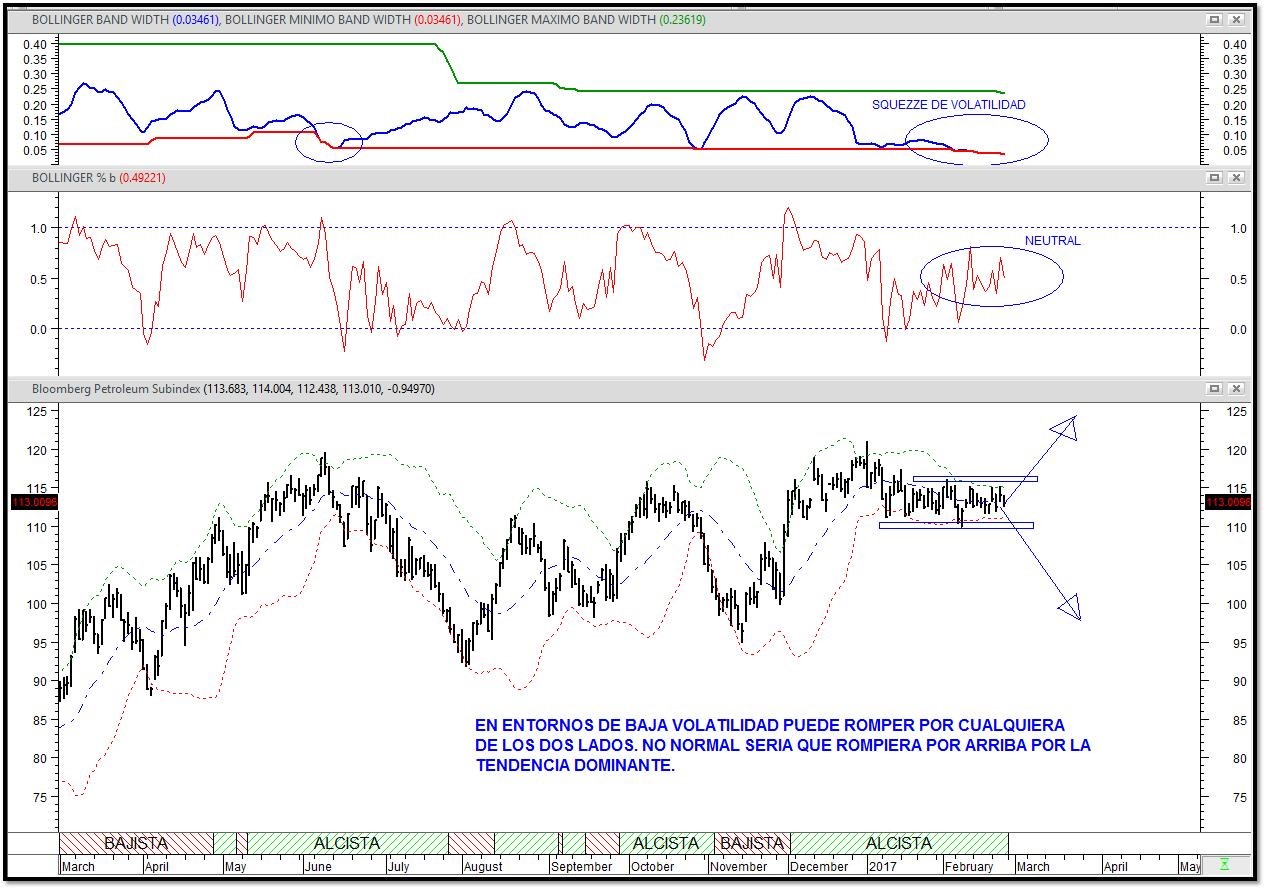

Esta semana nos vamos a fijar en una industria que es, en estos momentos, la peor opción para invertir en bolsa europea atendiendo a los flujos de dinero y a su posición en la tabla de industrias europeas que mostramos justo en la parte inferior de la imagen. En este caso vemos una industria del petróleo y el gas dominada por la fuerza estática negativa , la tendencia bajista y su timming impulso bajista lo que provoca que ocupa la posición 10 del ranking industrial europeo, con esta tendencia bajista y una fase impulsiva semanal impulsiva y cruzada al alza, estamos ante una situacion de posible mejora tecnica y de momento positivo . Todos estos factores han provocado que el índice que recoge a todas las compañas europeos relacionadas con el mundo del petróleo se encuentre a una distancia de solo un 13% de los máximos anuales, siendo la industria mas alejada de marcar un new high.

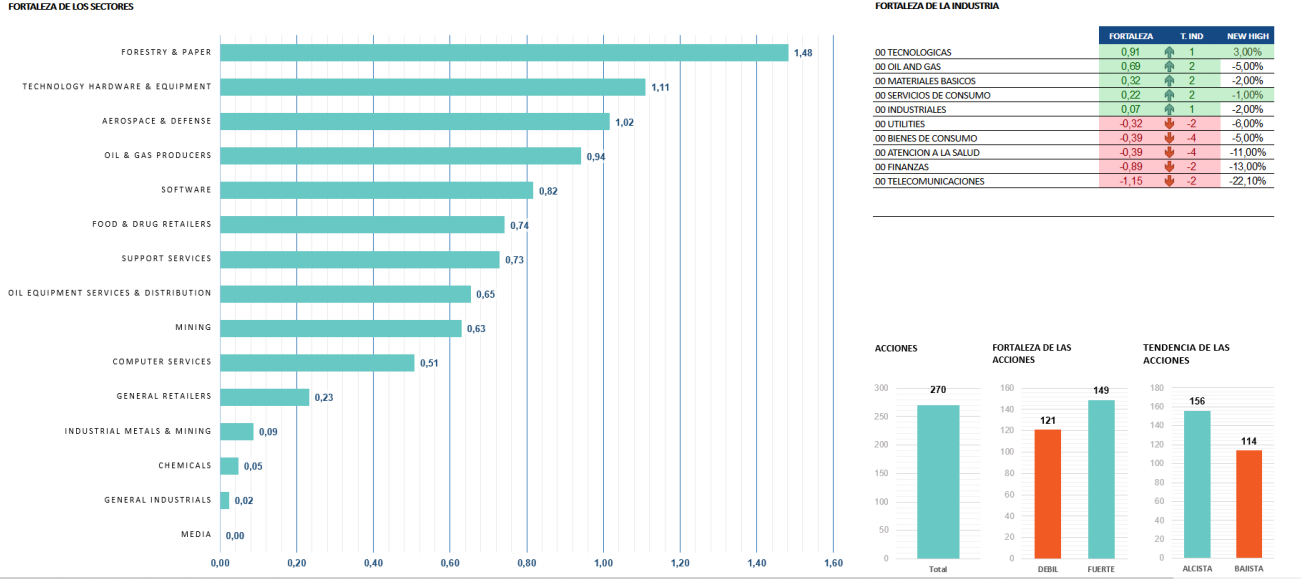

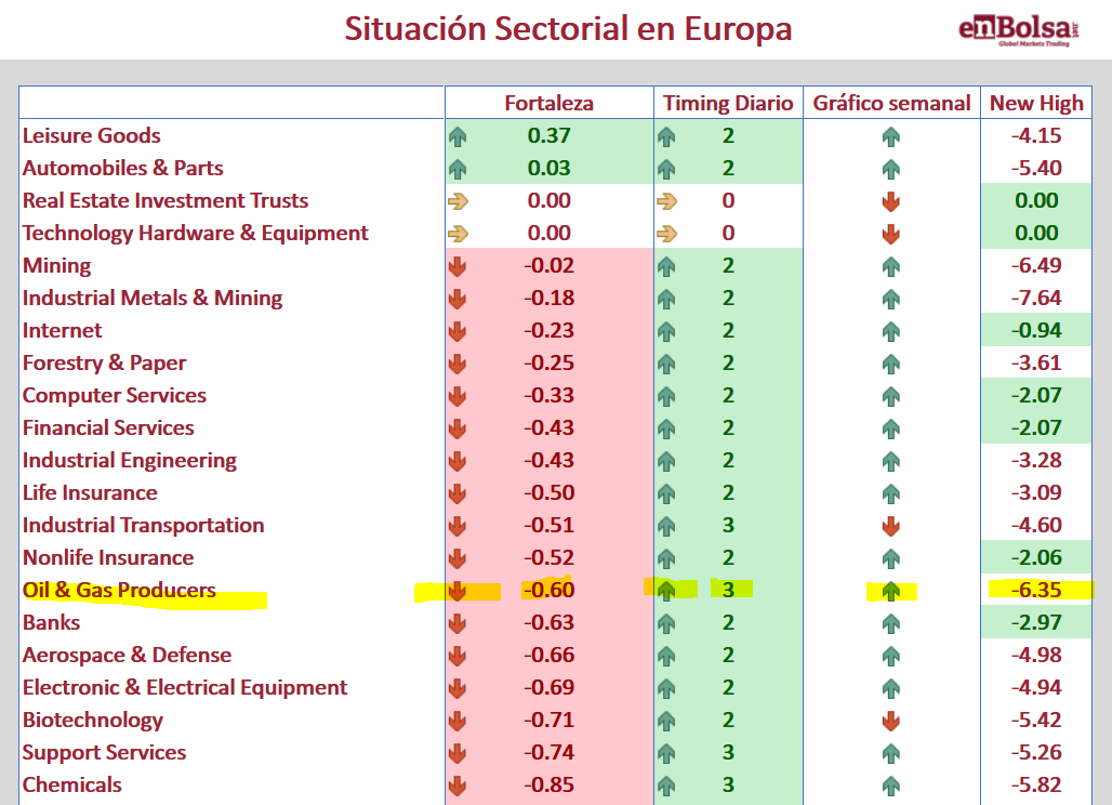

En el dia de hoy nos vamos a fijar de dos de los sectores que están incluidos en esta industria del oil anda gas europeo. Vamos a dejar fuera del analisis de flujos a las empresas relacionadas con las energías alternativa que presentan un comportamiento radicalmente opuesto a los sectores de producción de petróleo y de servicios y distribución petrolífera y gasística. la a las empresa incluidas en estos sectores son algunas de las que mas dinero mueve en la economía global.

De esta forma, vamos a centrarnos en los sectores de producción de petróleo y de servicios y distribución petrolífera y gasística

En la grafica de abajo vamos a mostrar las mejores compañias europeas que según los criterios de flujos de dinero y tendencia merecen la pena que vigilemos desde el punto de vista tecnico como opción de inversión de corto y medio plazo. Mas adelante, confirmaremos el aspecto tecnico y de flujos de capital con su estructura por fundamentales según el analisis de alphavalue. Solo vamos a mostrar las compañias que cotizan en paises de moneda euro.

Entre esta compañías que hemos mostrado en la tabla de arriba , debemos destacar una compañía de cada sector en Europa zona euro.

La Francesa CGG dentro del sector de servicios y distribución petrolífera y gasística es la empresa mas fuerte y alcista de todas las analizadas y por otra parte debemos destacar a la Italiana ERG que lidera desde el punto de vista de los flujos de capital el mercado europeo de producción petróleo y gas. Estas dos acciones son la mejor alternativa para invertir en largos en la peor industria europea del momento actual.

Ahora pasamos a estudiar el análisis por fundamentales que nos dejan los compañeros de Alpha Value sobre la industria del petróleo y gas en Europa.

Con el ataque de unos drones a instalaciones petroleras clave de Arabia Saudí hace casi 3 meses, el precio del crudo apenas se movió. Fue uno de los indicios más claros de la confianza del mercado en el suministro de petróleo. Más tarde llegó la confirmación de que Estados Unidos se convirtió en un exportador neto de crudo, cambiando así el balance político del petróleo para siempre y el fracaso de la OPV de Aramco en valoración, así como en términos de recaudación, confirmando que Oriente Medio ya no está en el centro de atención de los mercados de la energía.

Toda una noticia negativa para los inversores alcistas (bulls) de esta industria. Las petroleras europeas han tenido un performance sin ningún avance, es más, retrocedieron un -2% en el último mes en un mercado que subió más del +2%.

Como nuestros analistas (y la mayoría) han recalcado repetidamente, la cuestión clave con las acciones petroleras es la rapidez con que la comunidad inversora debe considerar a la industria como un activo “varado”. En los últimos trimestres, el sector ha sido arrinconado por preguntas sobre las emisiones de carbono, las cuales no han encontrado ninguna respuesta.

Centrarse en el gas fue considerado como una buena estrategia, ya no lo es.

Pronto se empezará a considerar que la empresa petrolera ideal será la que opere en parques eólicos offshore en lugar de continuar con su tradicional actividad de perforación.

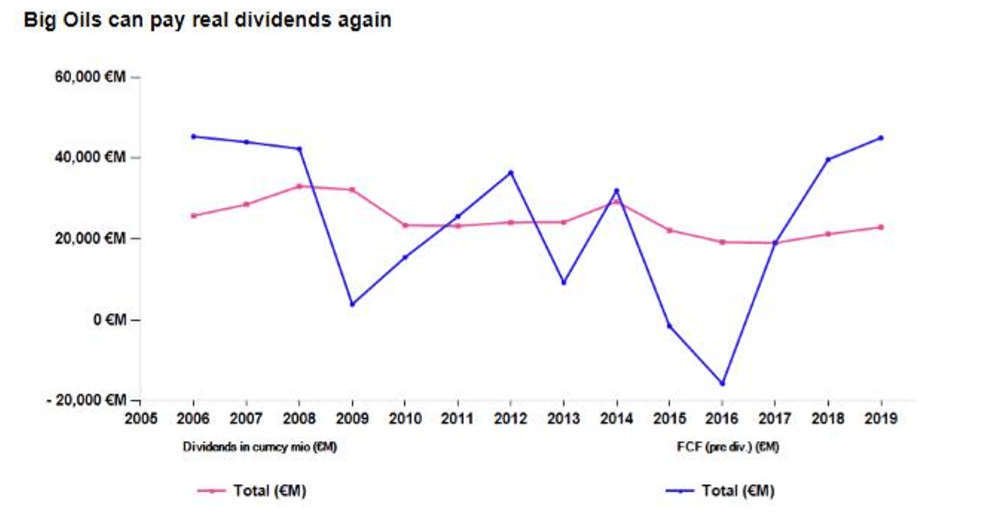

Esta idea no creemos que sea pasajera. Pagar más (mayores pay out) puede ser una estrategia para hacer que los accionistas salgan corriendo, porque el sector está obligado a invertir en “verde” a precios máximos, ya que hay más free cash flows (digamos aproximadamente 45 bn€ anuales antes de unos dividendos de 36 bn€) para reinvertir en activos “verdes” disponibles.

La presión sobre la industria petrolera para “reverdecerse” parece estar creciendo día a día y su nicho estratégico parece cada vez más estrecho. Esto es un verdadero problema, en un período de tiempo tan corto, para una industria con un market cap de casi 700 bn€.

Durante un tiempo, se creyó que el gas sería el futuro de las petroleras. Hoy en día, se ha visto que, además de los problemas políticos aparejados que tiene que soportar (el proyecto ruso del gasoducto North Stream 2 que conecta Rusia con Alemania), el gas tampoco está libre de los problemas del carbono.

Descartado el gas como una solución de futuro, el camino de las grandes petroleras para alejarse del carbono es cada vez más estrecho. Y el tiempo no ayuda, ya que el riesgo del gas, que representa el 50% de la valoración por NAV, es que podría tener un menor “value”, siendo el comodín que las petroleras listadas tenían para alejarse de sus activos tan apegados al CO2.

Durante los últimos 2 años, nuestros analistas apuntaron que las grandes compañías del sector harían bien en intentar comprar utilities con activos verdes o que iniciasen ese camino. Hasta ahora, los movimientos han sido bastante insignificantes, por lo que el reequilibrio de las carteras es una tarea bastante ardua, con unos precios poco atractivos.

La reciente adquisición de la empresa holandesa de energía renovable Eneco por parte de Mitsubishi marca el tono para grupos como ROYAL DUTCHSHELL (añadir, objetivo 2.612 p )y TOTAL (añadir, objetivo 55,9 € ).

La competencia será feroz .En la siguiente tabla es fácil ver que el sector petrolero ya no puede comprar utilities con su propio “paper currency” (compras de compañías a través de intercambio de acciones), ya que cotiza a 13x frente a 15x para las utilities.

Sin embargo, si tuviera que reducir su propio capex, existe un gran potencial de generación de FCF para pagar una adquisición en efectivo. El apalancamiento de las petroleras debería ser cuidadoso, ya que las utilities ya están bastante ajustadas, dado que invierten en operaciones “ecológicas” que puede pagar, aunque de momento no se puede ver.

{kind=link}