Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestros artículos en su mail. Pulse aquí para registrarse.

Tras infravalorar los riesgos de desenlaces políticos adversos en 2016, el mercado no está dispuesto a repetir ese mismo error en 2017. Por eso la semana pasada las bolsas no tiraron, excepto el jueves. Y el viernes flojearon de nuevo. Esta línea de comportamiento es la que cabe esperar también para esta semana, salgan como salgan los indicadores macro que se publican (ZEW, IPC americano, etc), aunque el aspecto de apertura hoy es bueno.

La doble comparecencia de Yellen (Fed) ante Senado (martes) y Congreso (miércoles), como toca por calendario, añadirá cierta tensión. Será el primer enfrentamiento abierto y con espectadores entre la Fed y la nueva Administración. Promete. No sólo servirá para empezar a conocer el grado de presión política hacia la Fed, sino que, además, puede llegar a ser divertido como espectáculo. El mandato de Yellen como Presidenta no expira hasta Feb. 2018 y después puede seguir como consejera hasta enero de 2024. Estos plazos podrían elevar la agresividad desde el frente político. Sin embargo, por muchos ataques que reciba, nadie puede moverla hasta dentro de un año. Eso proporciona cierta estabilidad en la política monetaria. Por tanto, podemos tener espectáculo, pero no cambios.

Eso sí, Yellen podría dejar ver si piensa ir más o menos rápido con las subidas de tipos. Si deja abierta la posibilidad de una subida en marzo, el USD se apreciará. Pero nada más. Insistimos en que los bonos seguirán cayendo. Las bolsas se quedarán estancadas hasta conocer los desenlaces electorales en Holanda (15 marzo) y Francia (23 abril 1ª vuelta y 7 mayo 2ª vuelta). Hay un factor distorsionador: una hipotética victoria del populismo en Holanda (Partido de la Libertad, Geert de Wilders) unos días antes reforzaría al FN y eso introduciría más miedo sobre la 2ª vuelta en Francia.

Mientras esto se aclara, la niebla confunde al mercado, que no quiere volver a equivocarse con los desenlaces políticos. Y así estamos, esperando lo inesperado. En ese contexto la prima de riesgo española resiste muy bien (137p.b.), aunque el desafío sobre la integridad territorial podría hacer que comenzara a sufrir en no mucho tiempo…

Con la política europea bloqueando las bolsas, la macro de esta semana tiene poca capacidad para cambiar las cosas. El único dato bueno probablemente serán las Ventas Minoristas americanas del miércoles, ya que el Grupo de Control podría avanzar +0,3% vs +0,2% anterior. Pero el dato en bruto (con todas sus componentes) desaceleraría hasta +0,1% desde +0,6% y el mercado tiende a quedarse con las interpretaciones superficiales… Así las cosas, vamos a tener una semana del estilo “ni fú, ni fá”, con el mercado muy presionado por la política, con un fondo bueno pero atravesando un momento malo y con cierta preocupación por nuestra parte debido a la política en Holanda y Francia… pero sin todavía argumentos sólidos como para movernos hacia posturas más defensivas. El cierre americano del viernes y la noche asiática han sido buenos, el yen se deprecia y las materias primas rebotan. La asimetría de las bolsas, favorable para Wall Street por la incertidumbre política europea (en el año: S&P +2,4% vs ES-50 -0,6% vs Ibex +0,3%), y un USD debilitado inclinan más nuestra opinión hacia bolsa americana por momentum de mercado. Las comparecencias de Yellen ante Senado y Congreso esta semana podrían apreciar el USD si insinúa que es posible otra subida en marzo, lo cual es otro argumento en favor de la bolsa americana a corto plazo.

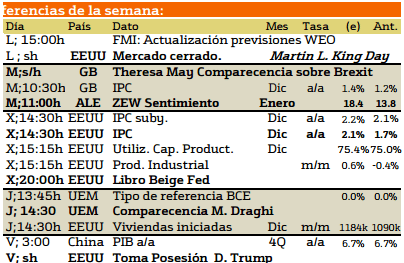

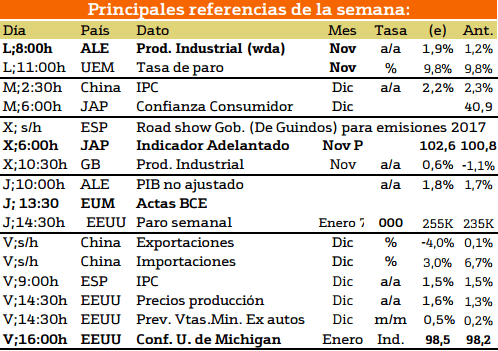

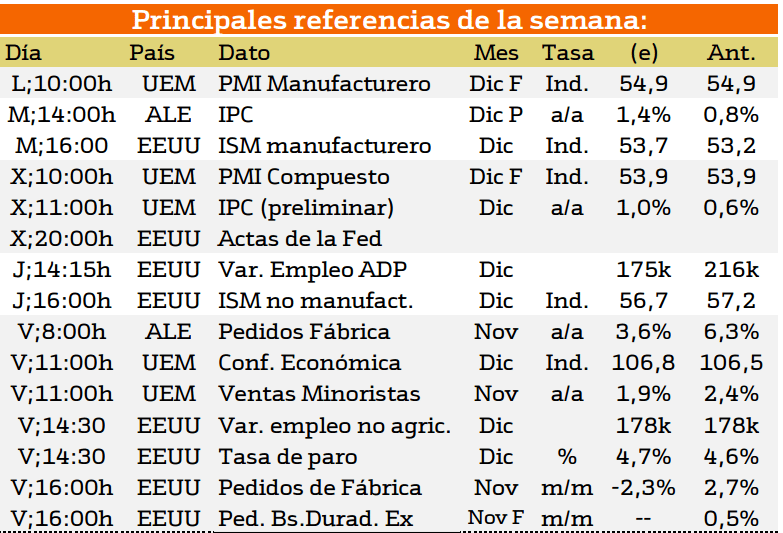

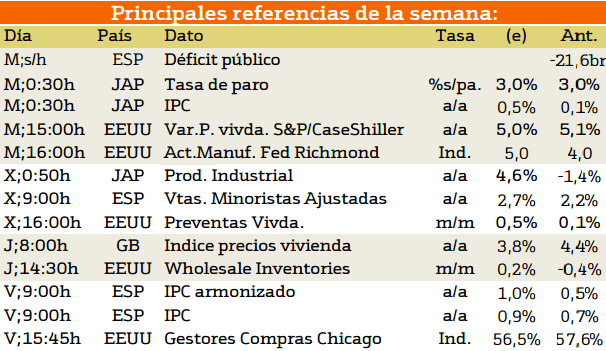

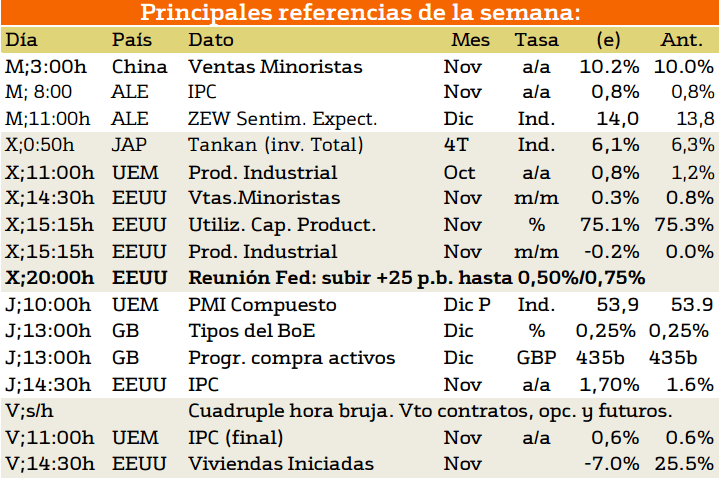

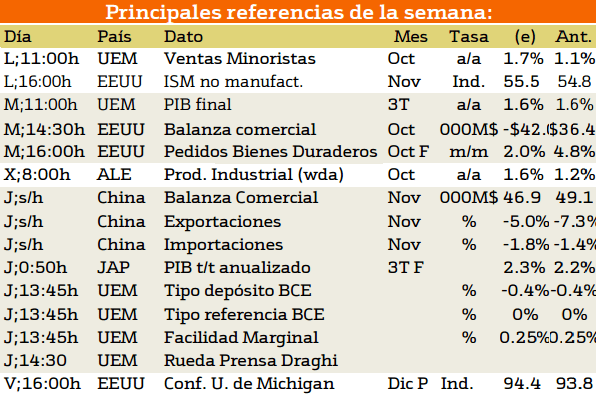

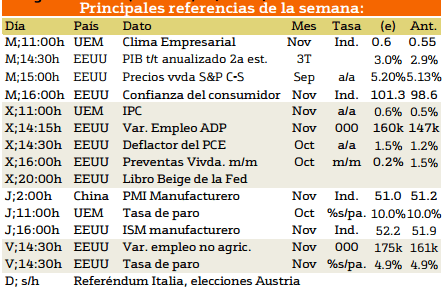

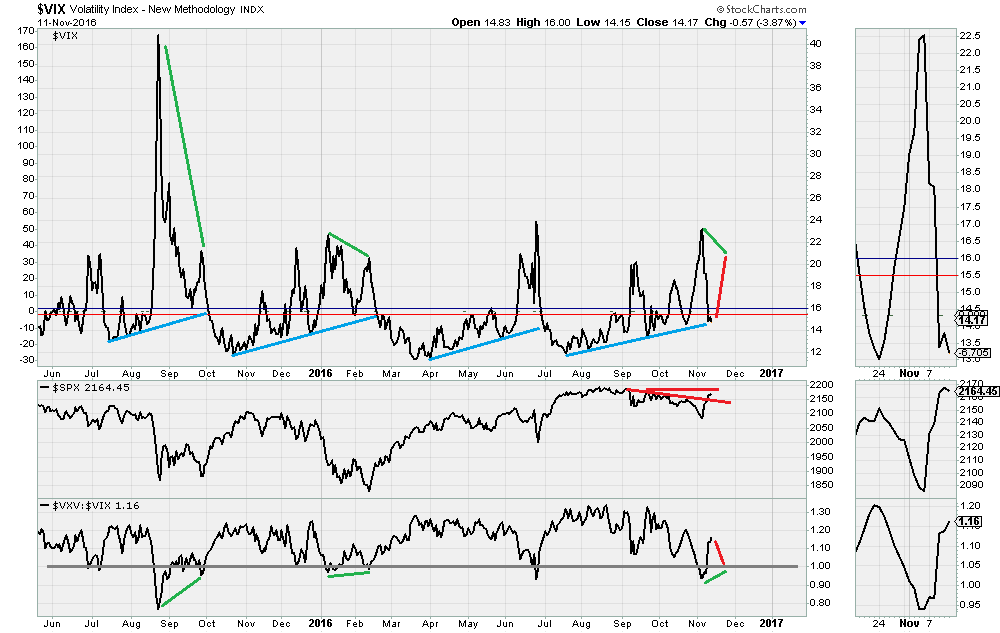

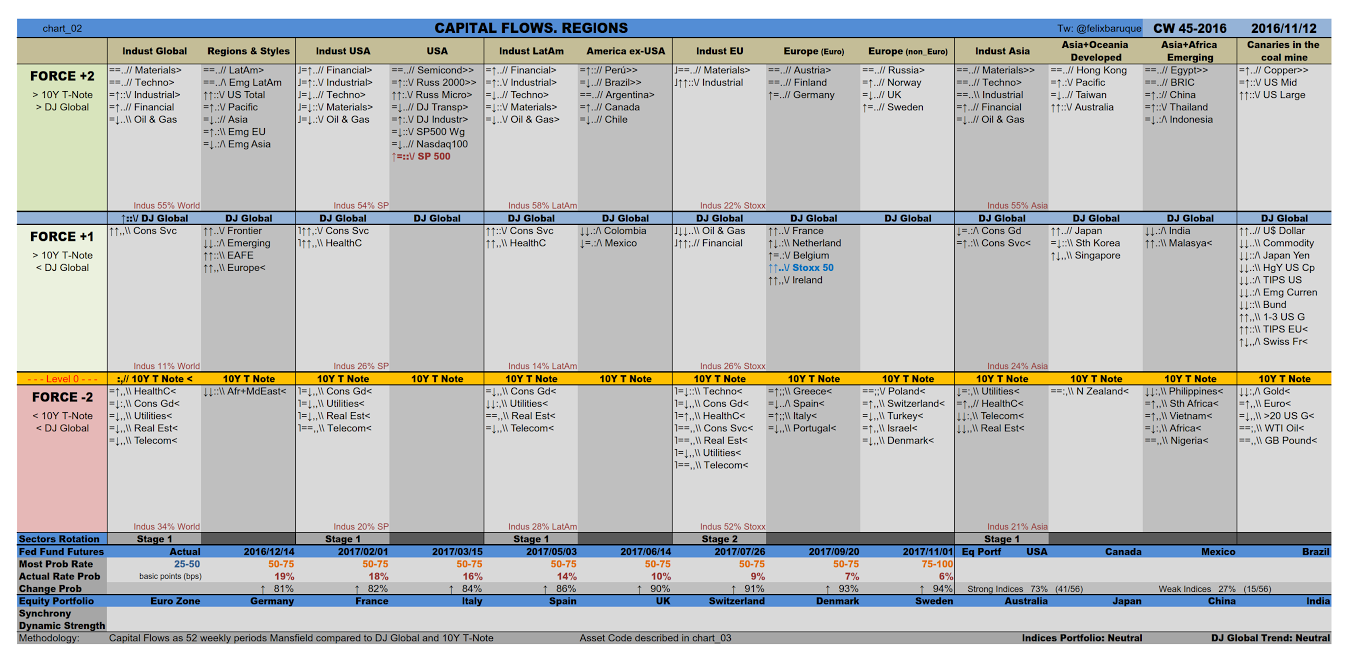

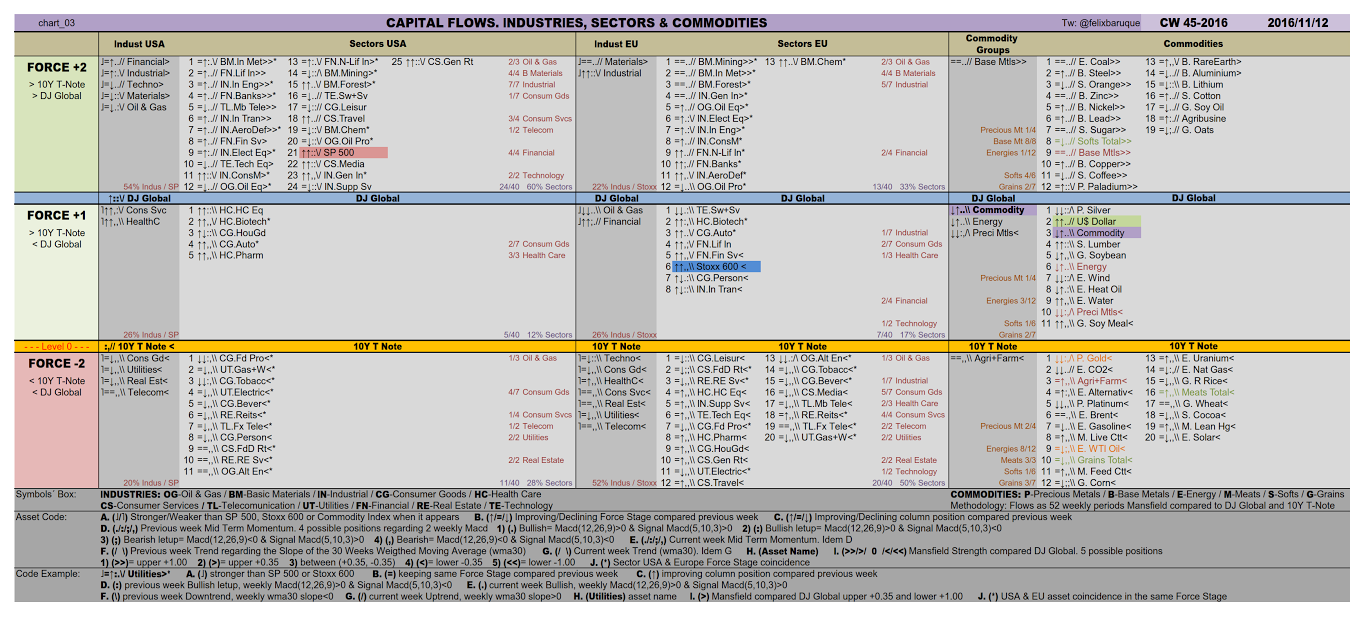

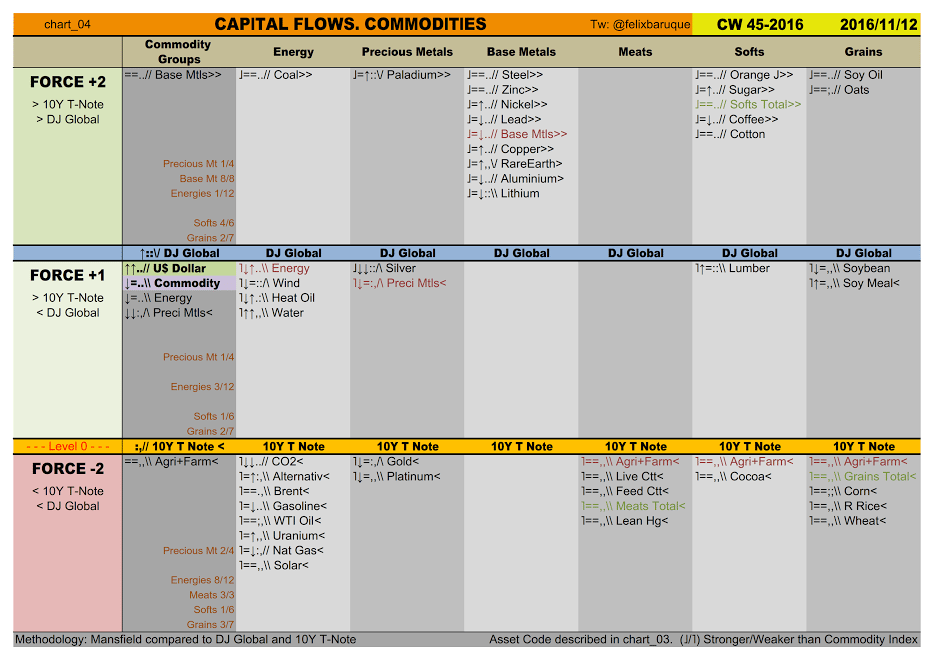

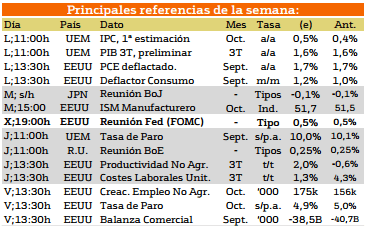

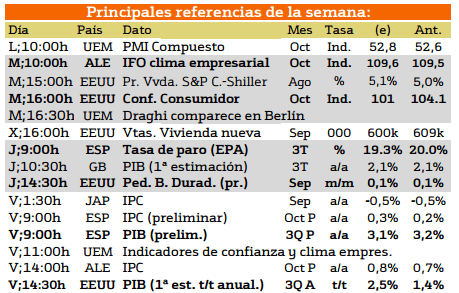

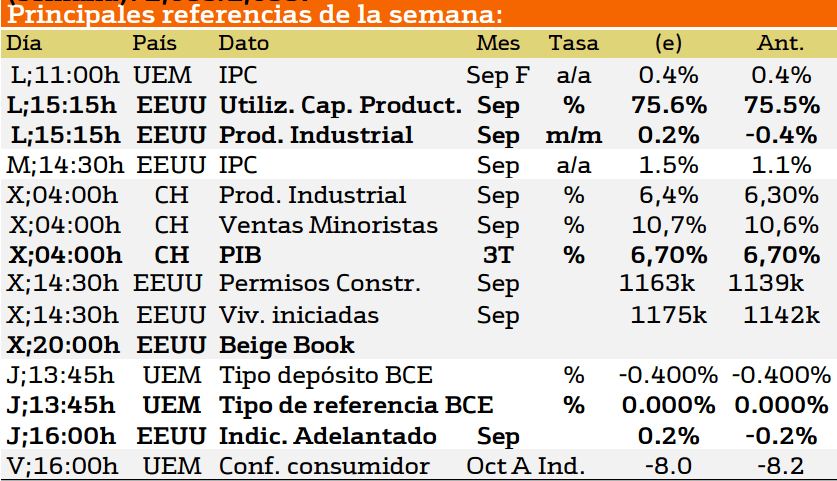

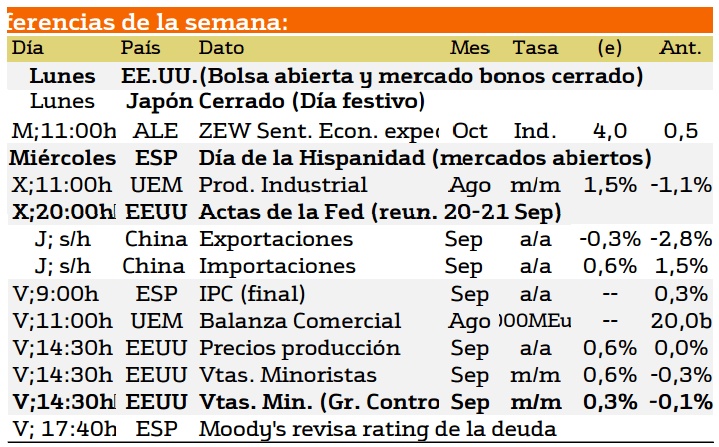

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Los principales acontecimientos macroeconómicos de esta semana son las estimaciones macro de la Comision europea, la comparecencia semestral de Yellen el martes y el miercoles, así como el indicador adelantado el cual se presentará el viernes.

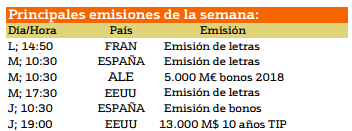

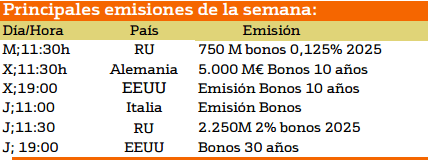

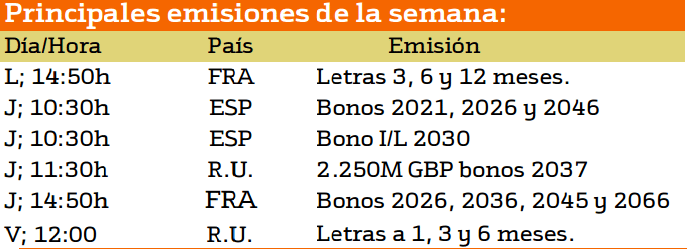

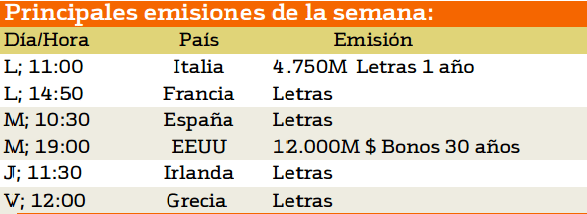

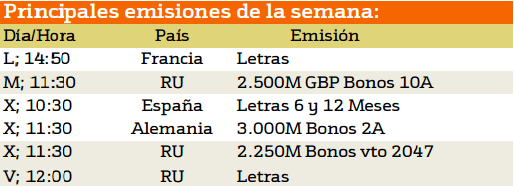

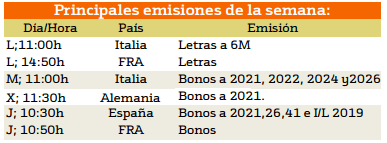

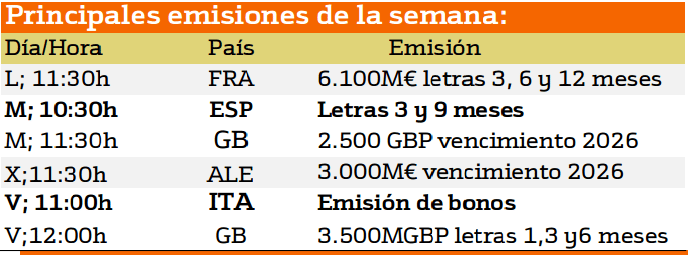

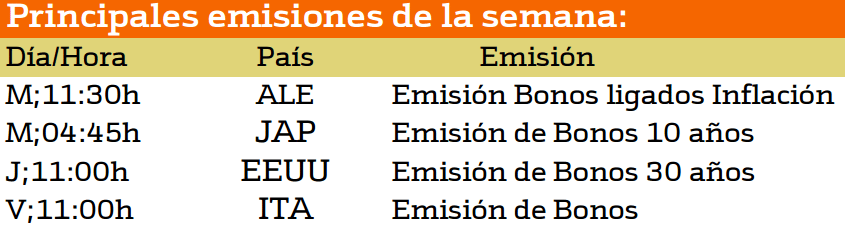

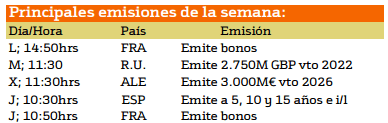

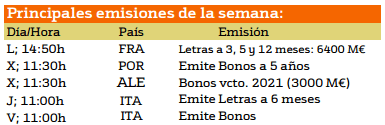

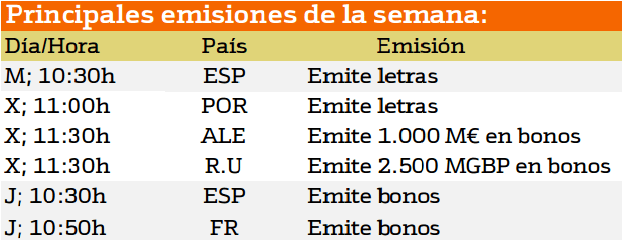

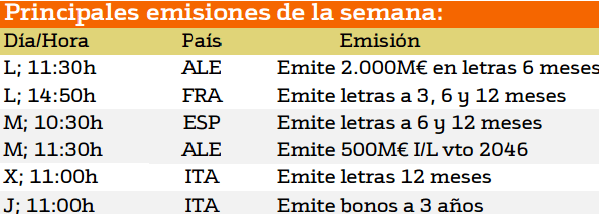

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Las emisiones más importantes provienen esta semana de España con emisión de títulos con vencimiento en 2022, 2027 y 2028. Las demás emisiones serán de menor plazo.

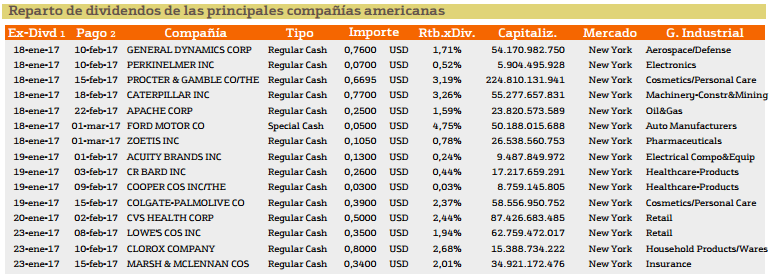

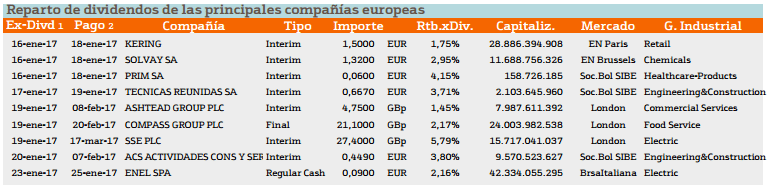

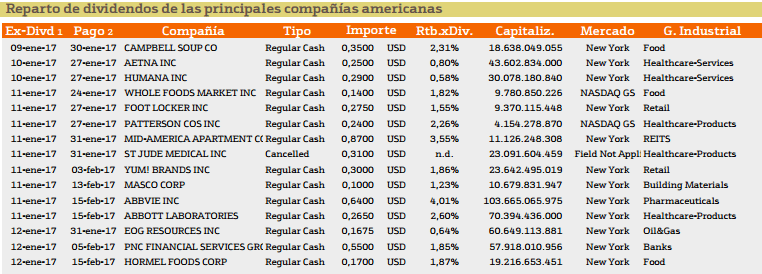

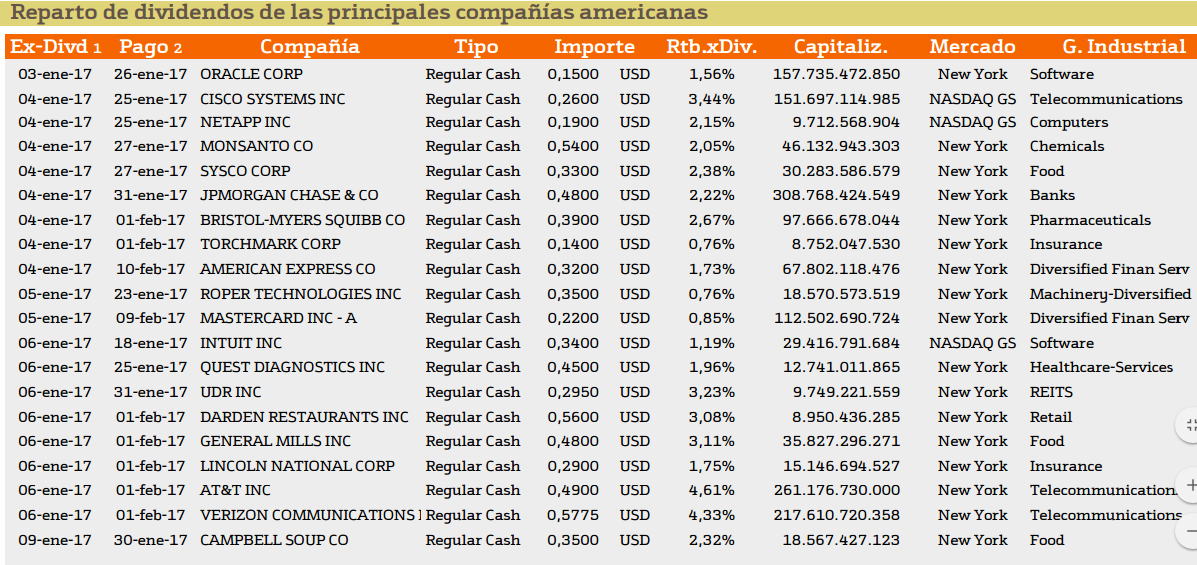

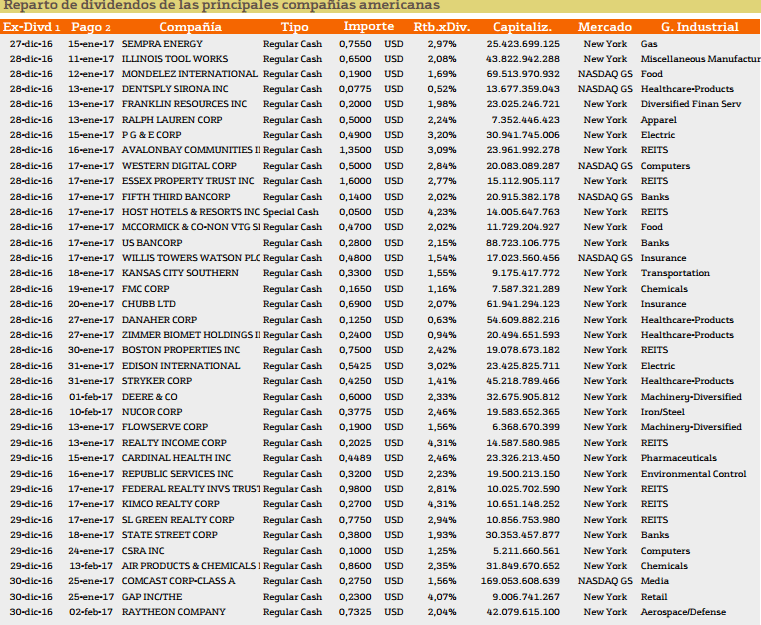

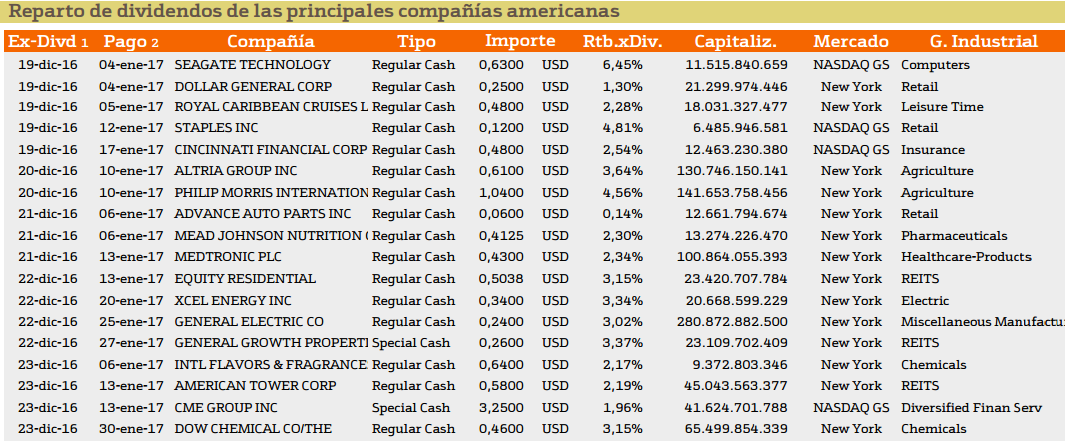

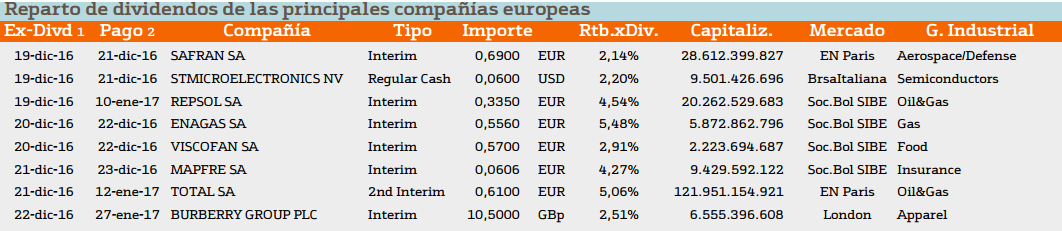

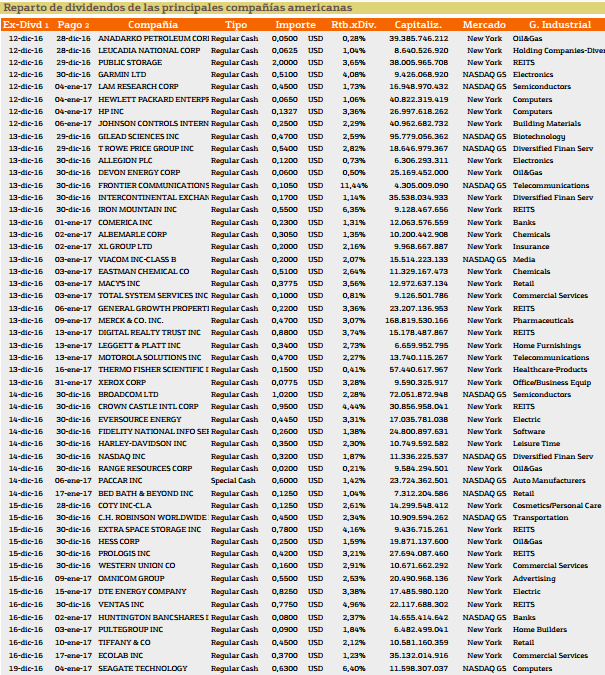

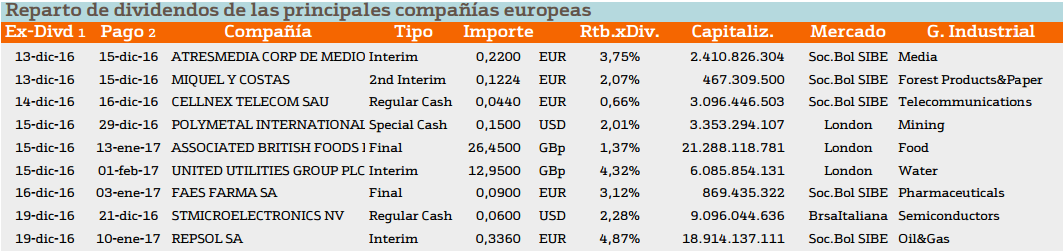

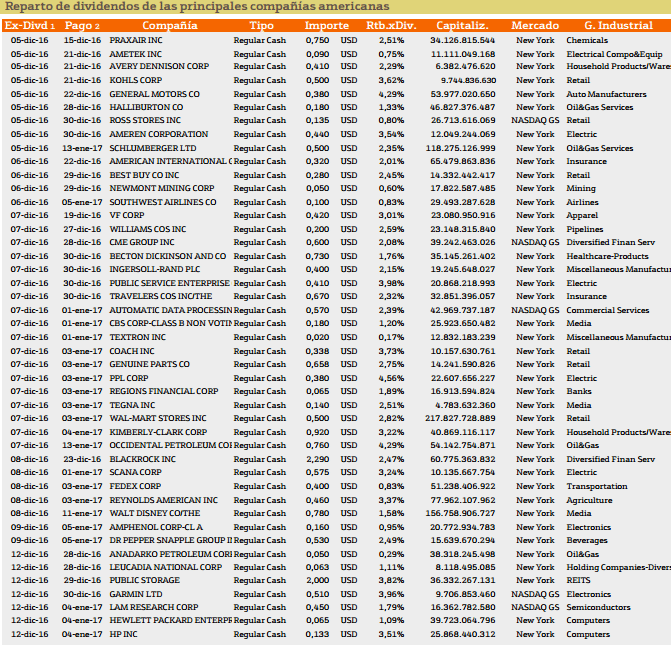

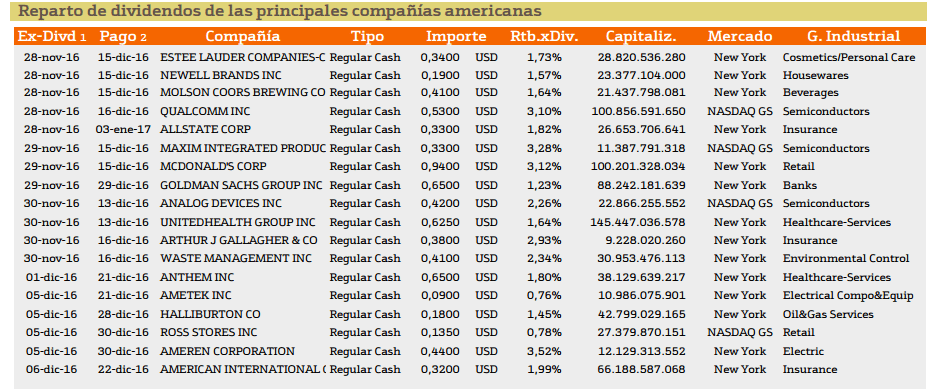

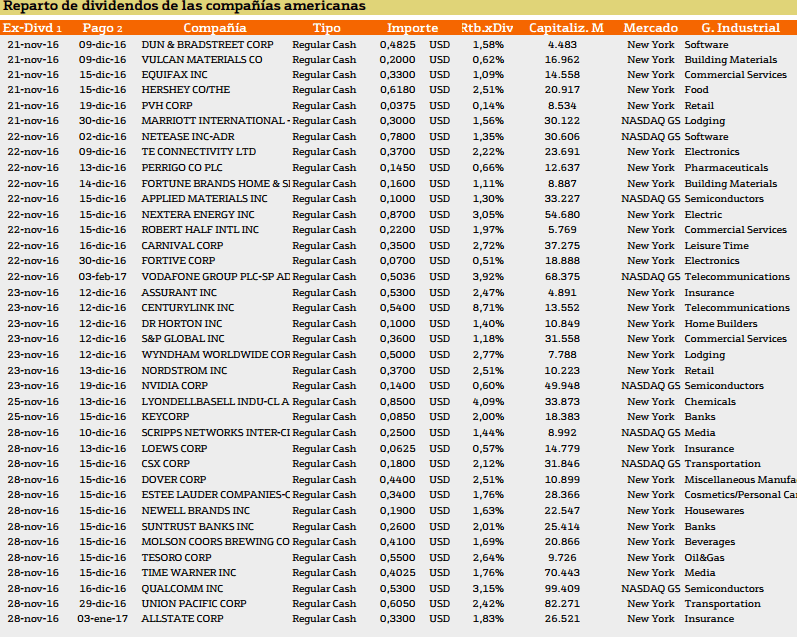

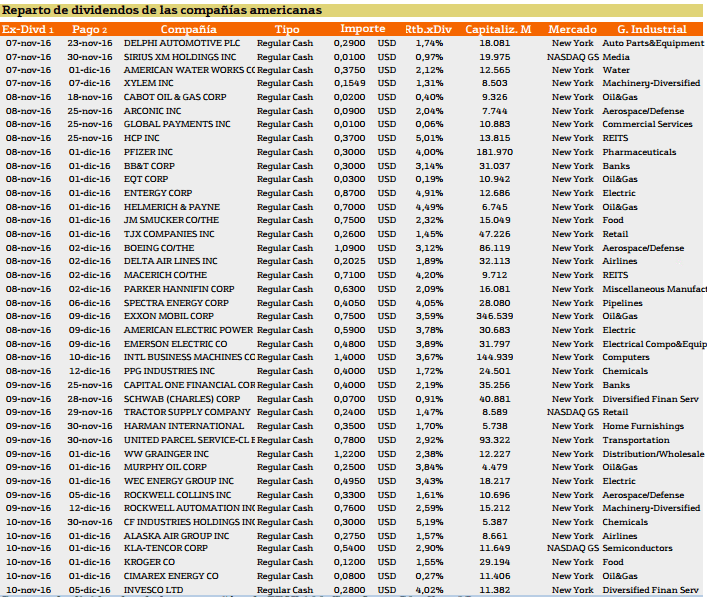

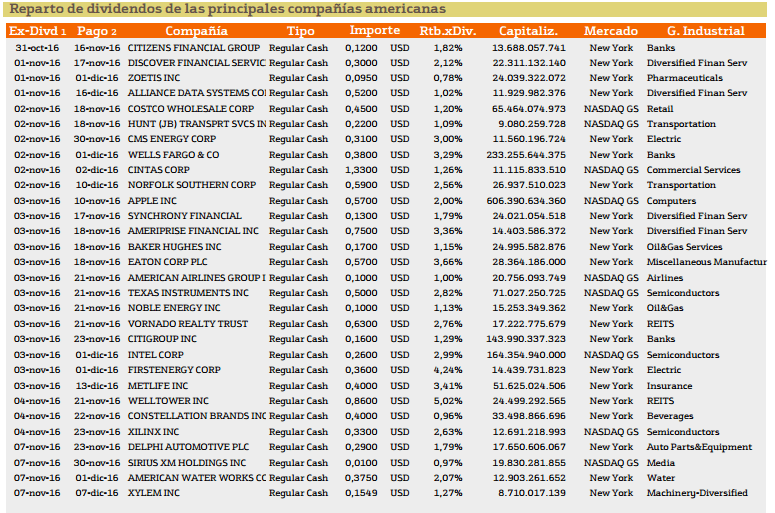

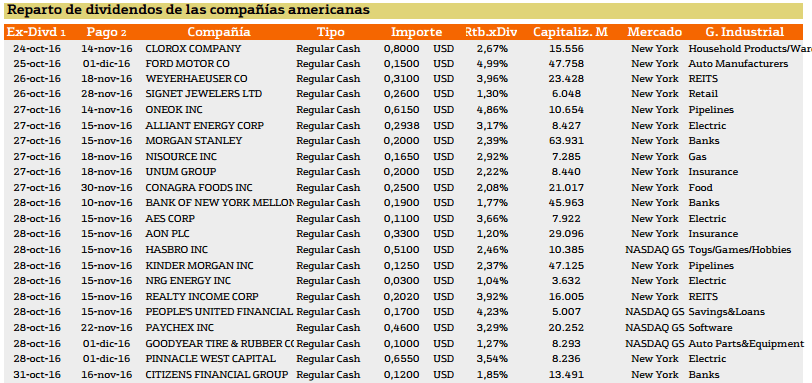

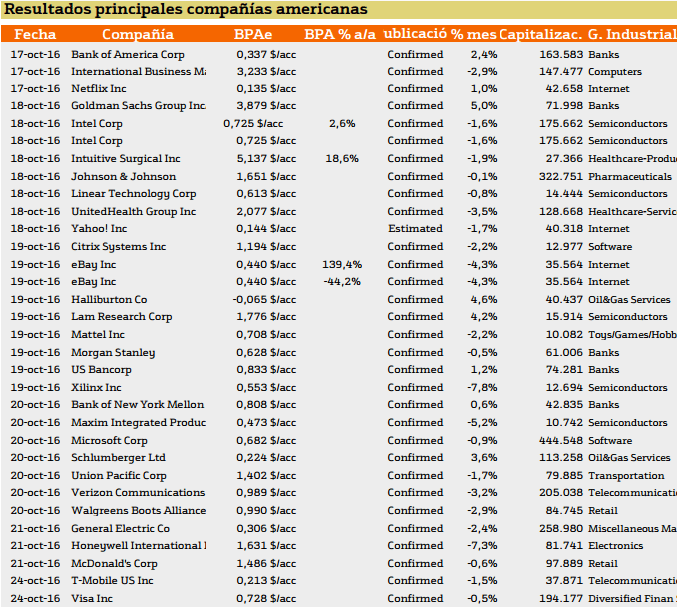

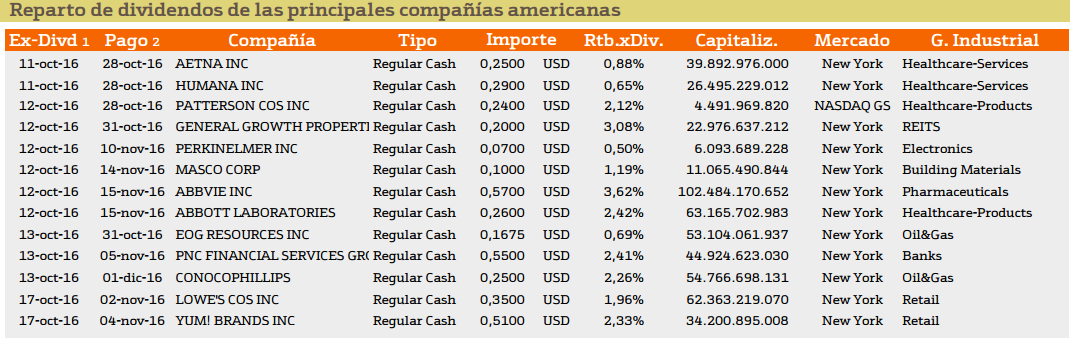

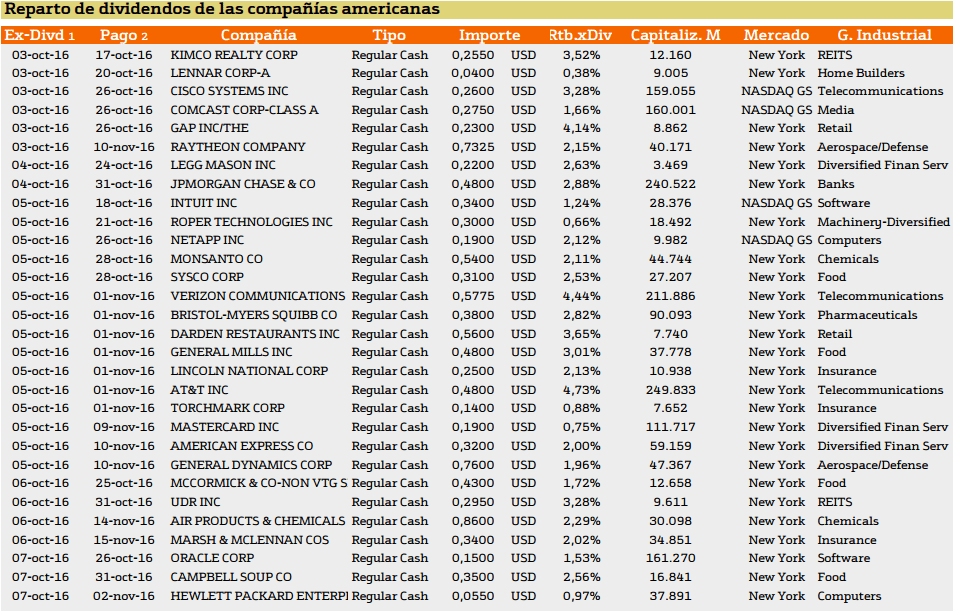

Con respecto al pago de dividendos aparecen las siguientes compañías:

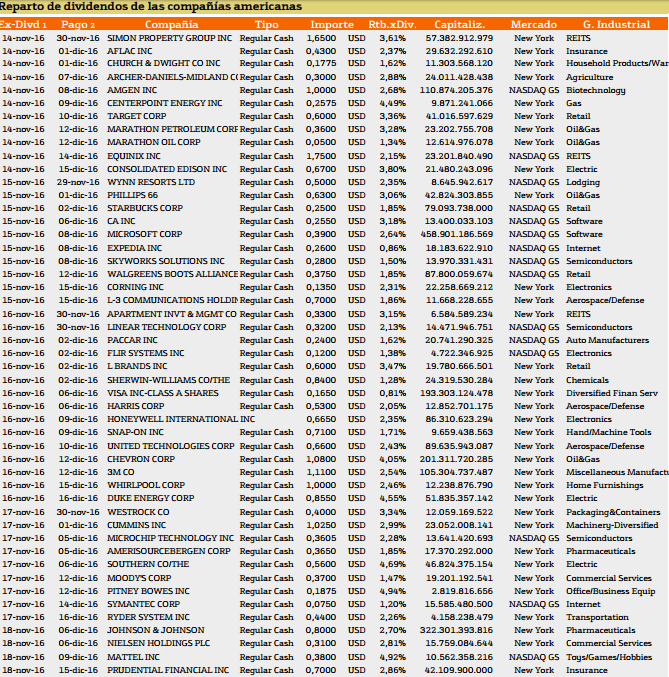

LBrands con un 4.07% es la empresa que mayor rendimiento ofrece por dividendos, así como empresas conocidas como Visa (0.77%) Microsoft (2.44%), Chevrom (3.82%).

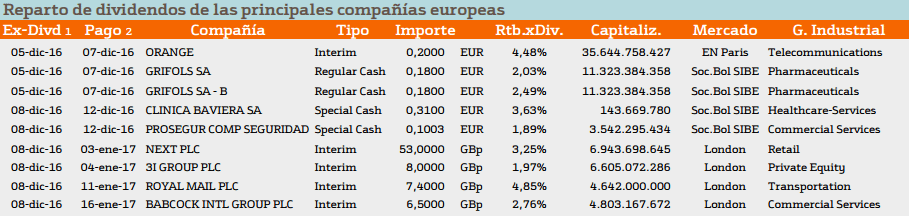

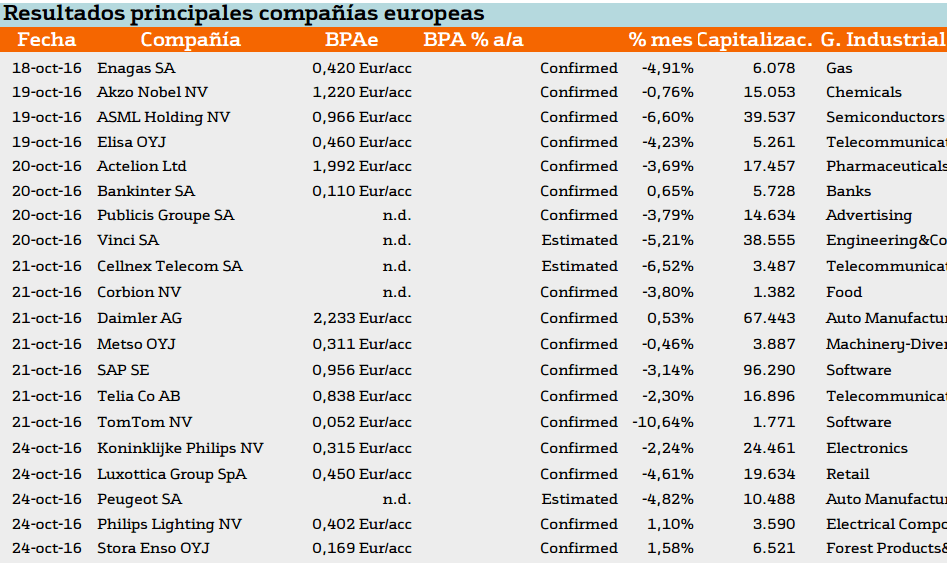

En cuanto a Europa destaca Astrazeneca con un 4.78% de rentabilidad.

Si desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.

{kind=link}

{kind=link}