Saludos desde Enbolsa.net.

El día de hoy vamos a realizar un análisis especial para este inicio de año.

Basicamente lo que haremos será la localización de los mejores sectores para invertir en el mercado bursátil.

Saludos desde Enbolsa.net.

El día de hoy vamos a realizar un análisis especial para este inicio de año.

Basicamente lo que haremos será la localización de los mejores sectores para invertir en el mercado bursátil.

Hola a todos los seguidores de Enbolsa.net.

El día de hoy vamos a realizar un análisis de estacionalidad de los mercados europeo y estadounidense.

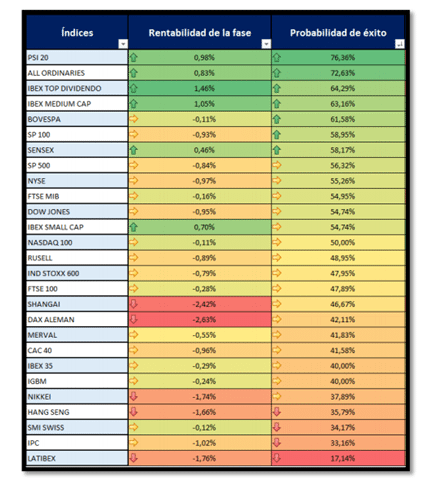

Para llevar a cabo este estudio hemos tenido en cuenta lo ocurrido en los mercados en el periodo temporal de los últimos 20 años en los cuales se ha realizado una serie de estudios estadísticos de probabilidad. Esta serie de estudios muestra que existen épocas del año más interesantes para invertir que otras. Al observar la estacionalidad de los índices mundiales podemos percatarnos rápidamente de que este mes de agosto tiene muchas probabilidades de ser bajista en los índices mundiales.

A la hora de seleccionar entre los distintos índices buscaremos los que tengan rendimiento positivo y probabilidad de ser alcista o los que tengan rendimiento negativo y poco porcentaje de meses bajista.

Durante agosto, los índices más alcistas son el PSI20, el ALL ORDINARIES y el IBEX TOP DIVIDENDO. Mientras que los más bajistas se sitúan el índice suizo, el IPC y el Latibex.

Una vez hemos estudiado los distintos índices bursátiles pasaremos a realizar un estudio de las industrias y sectores Estadounidenses.

En primer lugar determinaremos cuales son las que presentan mayores o menores probabilidades de subir para después seleccionar aquellas industrias que muestren rendimientos acordes con su probabilidad.

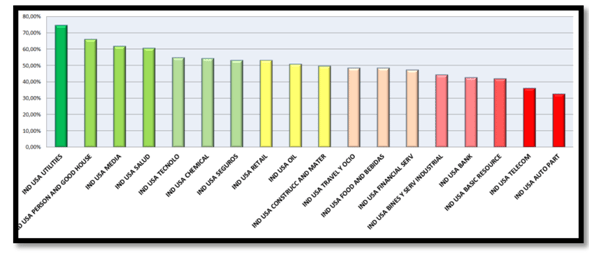

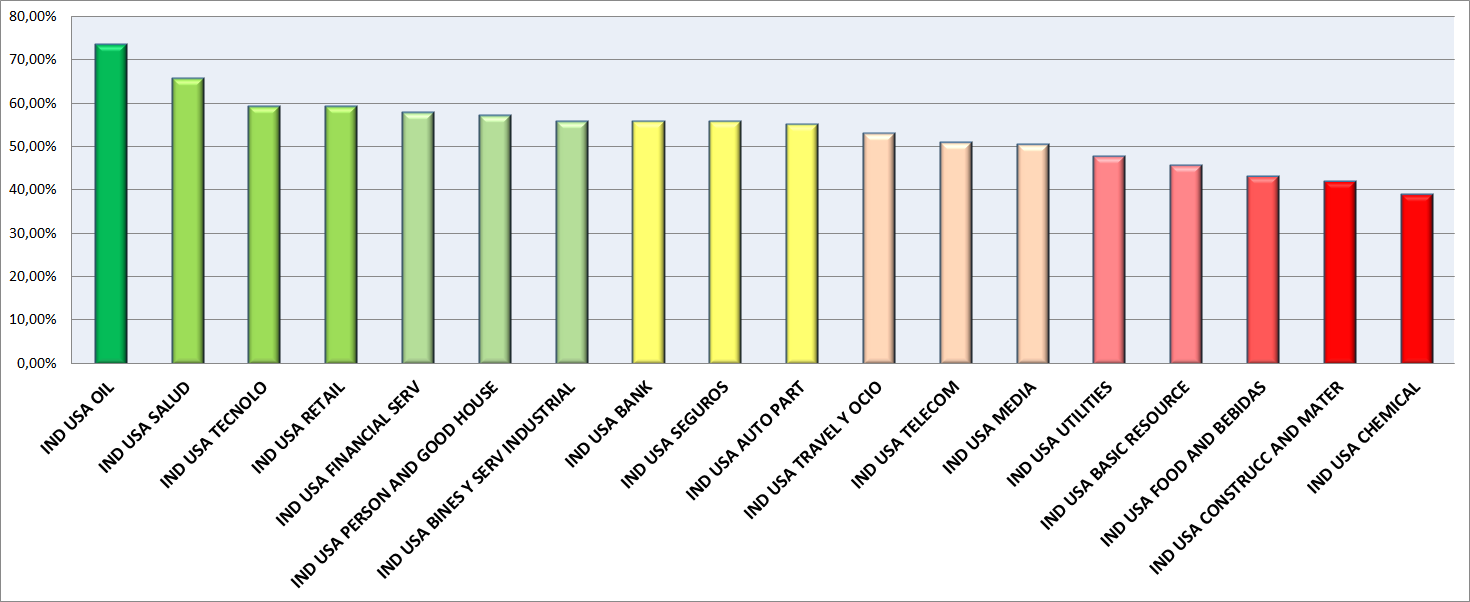

La siguiente gráfica nos muestra la probabilidad de ser alcista de cada una de las industrias.

La industria con mayor probabilidad de caída sería la de automóviles, la de telecomunicaciones y la de materias básicas con unas probabilidades de acierto de 32.75%, 36.26% y 42.11% respectivamente.

Mientras que las industrias que tienen más probabilidades de subir en el mismo periodo serian la industria de utilities, bienes personales y medios de comunicación, todos con una probabilidad de subir por debajo del 42%, salvo la industria de utilities la cual destaca con su elevada probabilidad de ser alcista del 74.85%.

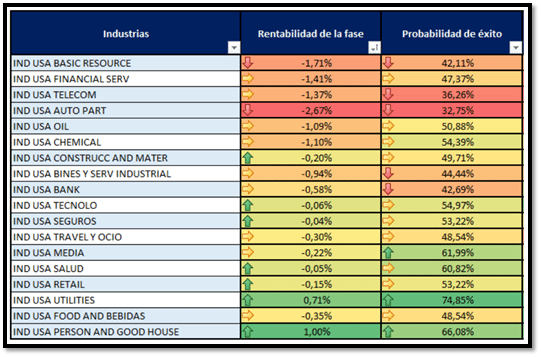

A continuación, se expone la tabla donde aparecen las industrias norteamericanas ordenadas por rentabilidad media obtenida, con su respectiva probabilidad de éxito.

Al observar la rentabilidad media conseguida nos percatamos que la mayoría de las industrias tienen una rentabilidad negativa en agosto.

Teniendo en cuenta que la probabilidad de ser bajista es mayor que la de ser alcista, además de que el rendimiento obtenido sería negativo para casi todas las industrias, la mejor opción es posicionarse corto en el mercado estadounidense.

De esta forma, teniendo en cuenta el rendimiento obtenido y la probabilidad de subida escogeremos la industria de automóviles, la de telecomunicaciones y la de materias básicas.

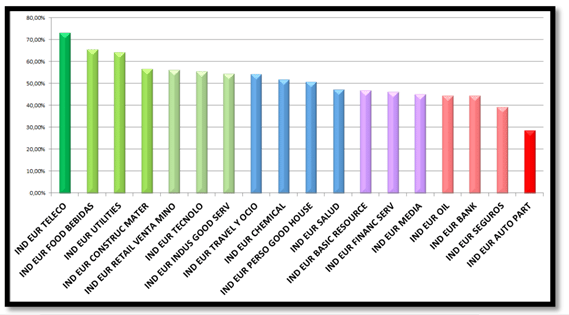

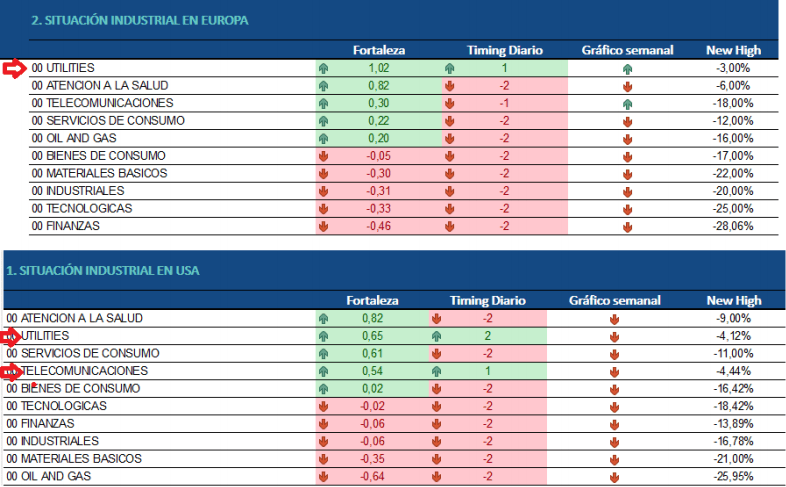

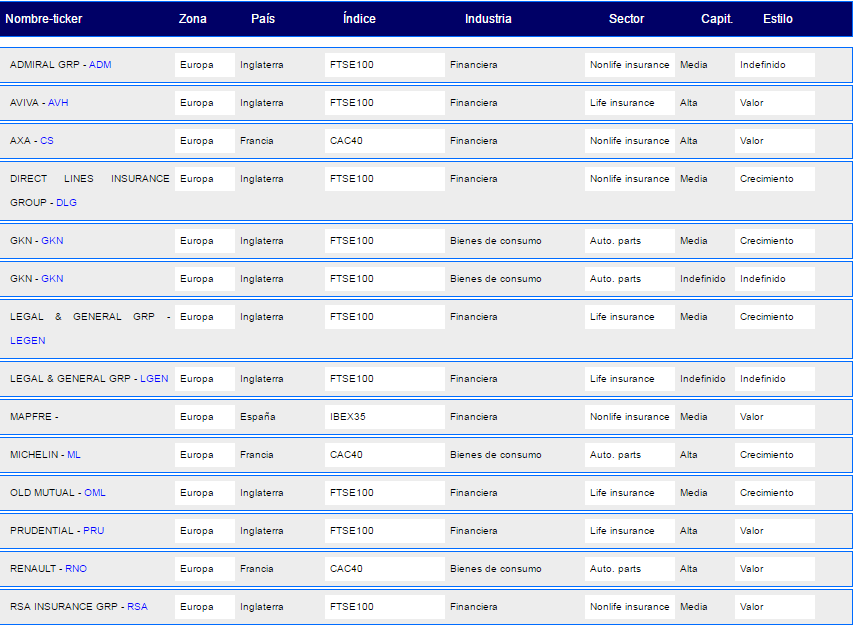

Mientras tanto, en Europa , al igual que se ha hecho en el mercado norteamericano, localizando primero las industrias con mayores probabilidades de subir y caer, para más tarde realizar la comparación de esta probabilidad con su rendimiento medio obtenido. En la siguiente gráfica se aprecia cuáles son las industrias de Europa que tienen mayor probabilidad de ser alcista.

La industria con mayor probabilidad de subida sería la de telecomunicaciones, alimentación y bebidas y la de utilities con unas probabilidades de acierto de 73.10%, 65.5% y 64.33% respectivamente.

Mientras tanto, las más bajistas son la banca, seguros y la de automóviles y recambios con una probabilidad de ser bajista superior al 60%. A continuación, se expone la tabla donde aparecen las industrias europeas ordenadas por rentabilidad media obtenida, con su respectiva probabilidad de éxito. Al observar la rentabilidad media conseguida nos percatamos que casi todas las industrias en Europa presentan rentabilidades negativas en agosto.

Teniendo en cuenta que la probabilidad de ser bajista es mayor que la de ser alcista, además de que el rendimiento obtenido seria para las industrias es negativo, la mejor opción es posicionarse corto en el mercado europeo.

Una vez que ya hemos determinado que agosto es un mes básicamente bajista vamos a realizar una búsqueda de los valores que cumplan con los requisitos de encontrarse en tendencia bajista, impulso bajista y debilidad y que además pertenezcan a las industrias anteriormente mencionadas.

En conclusión, basándonos en la estacionalidad hemos decidido buscar opciones de posicionarnos cortos en Estados Unidos y Europa.

Un saludo desde Enbolsa.net.

Saludos desde Enbolsa.net.

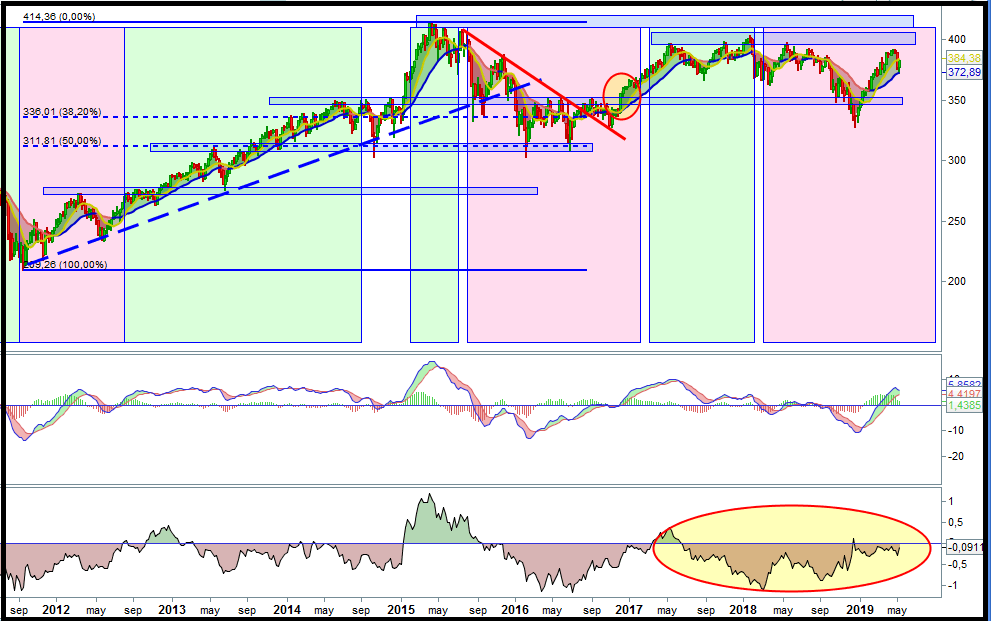

El día de hoy vamos a realizar un análisis de la compañía 3M, en la que estudiaremos su situación técnica en el largo, medio y corto plazo para determinar la conveniencia o no de realizar una operación en la compañía.

En primer lugar nos centraremos en la cotización del activo en el largo plazo, para ello observaremos la siguiente gráfica:

En la cotización de 3M en la gráfica anterior se pueden destacar las diferentes áreas que forman la cotización en función de si se encuentra con entrada de capital de los mercados alternativos hacia esta empresa o por si por el contrario lo que esta sucediendo es una salida del mismo.

En la actualidad podemos ver como lo que esta sucediendo ahora mismo es una salida de capital, esta situacón eleva considerablemente las probabilidades de que se produzcan caídas profundas en el precio de cotización de cualquier empresa y en el caso de 3M, finalmente es lo que ha ocurrido.

Con esto debemos de concluir que el precio muestra una situación claramente bajista y con debilidad por lo que nunca deberíamos de adquirir acciones de este activo para posicionarse largo.

Saludos desde Enbolsa.net.

El día de hoy vamos a realizar un repaso sobre la situación general del mercado.

Para comenzar realizaremos una revisión de los principales mercados y activos financieros que esten realizando un movimiento interesante.

Ha pesar del fuerte movimiento bajista que experimento el mercado de renta variable europeo y estadounidense, este parece estar recuperandose puesto que en la actualidad aparentemente el precio va a hacer un movimiento impulsivo que haga buscar los niveles previos a los perdidos antes de la caída vivida en los mercados.

Con una fuerte volatilidad, los índices bursátiles de Estados Unidos se volvieron negativos: las crecientes tensiones sobre la nueva ley de seguridad nacional en Hong Kong y los ataques de Donald Trump en las redes sociales realmente generaron cierta toma de ganancias después de los máximos de casi tres meses registrados por las acciones estadounidenses.

Ante esta situación las más afectadas estan siendo las acciones financieras y tecnológicas sufrieron las mayores pérdidas en Nueva York. No obstante se puede destacar que los mercados estan mostrando una situación ambivalente en el que a pesar de las subidas multitud de acciones estan produciendo síntomas de agotamiento.

La batalla personal de Trump contra las redes sociales probablemente no durará mucho si sus acusaciones demuestran ser infundadas. Pero el hecho de que la recuperación de Covid ahora pueda causar ganancias discretas en las ganancias de tecnología y trasladar el capital a los sectores que deberían beneficiarse más de la reapertura de las empresas es un grave riesgo para el sector tecnológico estadounidense. La menor palatabilidad de las acciones tecnológicas podría ralentizar toda la recuperación, considerando la alta participación de mercado de las acciones tecnológicas en los índices.

Por su parte, las acciones financieras están bajo la presión de las crecientes tensiones entre Estados Unidos y China; Los funcionarios estadounidenses dijeron que “no están contentos” con la nueva ley de seguridad nacional en Hong Kong, que restringe los derechos y libertades, y que anunciarán su reacción a la nueva ley el viernes. Es probable que esta reacción ponga en peligro el estatus especial de Hong Kong como centro financiero global, empeorando las relaciones ya tensas con China. HSBC Holdings (-2.16%) fue una de las acciones con mayores pérdidas el viernes, el Banco de China cayó 0.70%.

El deterioro en el sentimiento del mercado también pesó en la mayoría de los índices asiáticos. A raíz de los datos económicos mixtos, las bolsas de valores de Tokio y Sydney disminuyeron un 0,25% y un 0,70%, respectivamente. Shanghai Composite cayó 0.11% y Hang Seng amplió las pérdidas a 0.68% antes de lo que podría convertirse en otro fin de semana caótico en las calles de Hong Kong a medida que aumenta el riesgo de intervención militar de China.

La actividad en el FTSE (-0.71%) y en el DAX (-1.12%) sugiere que las acciones europeas podrían anular parte de las pérdidas de esta semana antes de la campana de cierre semanal. Se espera que las finanzas continúen siendo afectadas por las detenciones en Hong Kong, ya que vemos una corrección bajista más marcada en las reservas de energía a raíz del estancamiento de los precios del petróleo.

El petróleo al aumentar los inventarios de Estados Unidos, tiende a la baja. Como se muestra en los últimos datos de EIA de la semana pasada, los inventarios de los EE. UU. Aumentaron en 7.9 millones de barriles, en comparación con la caída de los analistas de 2.5 millones, lo que provocó una disminución del interés en la caída dinámica de la oferta. / aumento de la demanda.

En el mercado de divisas, el dólar estadounidense se ha desplomado, el capital hacia los activos de refugio seguro se ha vuelto hacia el yen, el franco suizo y el oro.

El EUR / USD continúa su movimiento bajista fruto del fortalecimiento de EEUU y el debilitamiento de la zona Europea.

Saludos a todos los seguidores de Enbolsa.net.

El día de hoy vamos a realizar un estudio sobre las industrias y sectores de Estados Unidos y Europa tratando de localizar las opciones de inversión con mayores probabilidades de acierto.

Primero nos centraremos en la localización del área geográfica en la que centrar nuestro análisis.

Para poder recibir estas señales en su cuenta de correo electrónico pulse y registrese aquí.

Para ello emplearemos el análisis de la cotización del SP500 y el STOXX600 y la cotización de los sectores para clasificarlos considerando su tendencia, impulso y fortaleza.

Estas son las industrias de Estados Unidos ordenadas de la que mejor a peor.

Observando la cotización de la industría tecnológica nos encontraremos el siguietne gráfico:

Esta industria se encuentra en una clara tendencia ascendente y no solo eso, es la industria con mayor fortaleza en todo el mercado de renta variable.

Por ello podemos entender que dentro de esta industria se encontraran las acciones más alcistas del mercado de renta variable, es decir, las acciones tecnológicas son las que tienen mayores probabilidades de ascender en el mercado de renta variable.

Mientras tanto en Europa la industria con mayor fortaleza es la de atención a la salud.

La situación técnica de esta industria, al igual que la industria tecnológica, se encuentra en tendencia alcista y fortaleza, no obstante el grado de fortaleza es muy inferior comparado a la industria norteamericana, por ello, en caso de elegir una idea de inversión se seleccionará el mercado de EE.UU.

Sin título 4Fácilmente se observa que Europa no se encuentra en una situación muy deseable comparado con Estados Unidos, no obstante la tendencia es alcista, con lo que se puede esperar que el precio tienda a incrementarse.

Por ello nuestra atención se centrará en el mercado norteamericano.

Espero que este análisis les sea de utilidad. ¡¡¡Buen trading!!!

Si quieres pedir información sobre nuestro sistema de largo pazo o sobre nuestras estrategias de inversión en general que os proponemos cada día, póngase en contacto con nosotros y sin ningún compromiso al correo de analisis@enbolsa.net y estaremos encantados de resolver sus dudas.

Saludos desde Enbolsa.net

La pandemia de coronavirus 2019-2020 está creciendo exponencialmente . Miles de nuevos casos se confirman diariamente. Cientos han muerto. Los profesionales médicos y los científicos están luchando para identificar qué tan mortal es el coronavirus , qué tan contagioso, cómo se propaga y qué mecanismos, incluidas las vacunas, son efectivos para contener el brote.

La pandemia de coronavirus también tiene un impacto monetario. Las fábricas en China están cerradas. El turismo se ha estancado. Los mercados de valores y las materias primas se han vendido. Si bien China es la zona cero de la pandemia, el impacto económico y financiero es global debido a lo integral que es China en la economía global.

Según Capital Economics, China representa cerca del 20% de la producción económica mundial medida por el PIB. Las exportaciones chinas representan el 14% del total mundial, mientras que el 15% de los pasajeros aéreos del mundo son de China. Cuanto más tiempo cierren las fábricas chinas como parte de los esfuerzos para contener la propagación del virus, más se verán afectadas las cadenas de suministro mundiales y mayor será el costo económico y financiero.

La buena noticia es que mientras que la tasa de mortalidad por coronavirus (2%) es más alta que la tasa de mortalidad de la gripe común, el coronavirus es menos letal que otras pandemias recientes donde las tasas de mortalidad oscilaron entre 8% y 50%.

En pandemias anteriores, el mercado bursátil cayó cuando la Organización Mundial de la Salud («OMS») declaró una emergencia sanitaria. Una vez que se anunció una emergencia de salud, las existencias tocaron fondo y comenzaron a subir. Asimismo, las tasas de interés cayeron antes de que la OMS declarara una emergencia de salud y luego se estabilizó.

El crecimiento económico se desacelera durante las pandemias como lo hará durante esta, pero el patrón histórico es que una vez que la pandemia se contiene, el crecimiento económico se recupera a su línea de tendencia anterior.

Para ilustrar la importancia del principio de los principios de la gestión monetaria, vamos a mostrar un ejemplo.

Para ello pondremos tres casos.

En el ejemplo expuesto suponemos que el inversor solo acierta el 80% de las operaciones que realiza, si en cada operación puede llegar a perder 40 dólares y establecer una ganancia de 10 al final al realizar unas 100 operaciones mensuales el trader obtendra:

Beneficio = (Número de operaciones que gana x ganancia) – (Número de operaciones que falla x pérdida)

Beneficio = (80 x 10 dólares) – (20 x 40 dólares) = 800 – 800 = 0 $ de beneficio.

Es decir, a pesar del elevado ratio de acierto, cada vez que tienen un error su porcentaje de ganancia absorve las pérdidas por lo que no tendría rendimiento al final del periodo.

Si el inversor realizará 100 operaciones pero tiene un ratio riesgo beneficio 2:1, es decir, gana el doble de lo que esta disupesto a perder en este caso el inversor obtendría:

Beneficio = (50 x 20 dólares) – (50 x 10 dólares) = 1000 – 500 = 500 $ de beneficio.

El trader B acierta la mitad de las veces. El resultado final es de 500 dólares. A pesar de acertar menos que que el trader A consigue obtener una rentabilidad más que positiva.

Si realiza 100 operaciones, como el porcentaje de acierto es de 30%, su ratio de acierto es muy bajo comparado con los anteriores pero su ratio riesgo rentabilidad es 1:4, es decir, obtiene cuatro veces lo que esta dispuesto a perder, de tal forma que al final del periodo:

Beneficio = (30 x 40 dólares) – (70 x 5 dólares) = 1200 – 350 = 850 $ de beneficio.

El trader C es, sin duda, el que menos veces acierta. Aciertan tan solo un 30% de las veces. Sin embargo, es el que más beneficio obtiene.

Siguiendo con lo anterior, llegamos a la conclusión de que el aspecto fundamental es el ratio riesgo/beneficio. El ratio riesgo/beneficio establece cuantos dólares ganamos por cada dólar que perdemos. Es decir, un ratio riesgo/beneficio de 1:2, implica que cuando acertamos ganamos dos y cuando fallamos perdemos uno. Es decir, ganamos el doble de lo que perdemos. Por el contrario, un ratio riesgo/beneficio de 3:1, quiere decir que cuando acertamos ganamos uno y cuando fallamos perdemos 3. Dicho de otra forma, perdemos el triple de lo que ganamos

Un saludo y buen trading.

Saludos a todos los seguidores de Enbolsa.net.

El día de hoy vamos a realizar un ranking con las mejores ideas para invertir en la bolsa de valores de España donde tendremos en cuenta la tendencia, el impulso y la fortaleza de la acción como ya es habitual en Enbolsa.net.

Para ello tendremos en cuenta el ranking de fortaleza que podemos realizar empleando los servicios que Enbolsa.net ofrece a sus seguidores

Para poder recibir estas señales en su cuenta de correo electrónico pulse y registrese aquí.

En primer lugar observemos la situación general del mercado para determinar si se esta dirigiendo el capital hacia los mercados alternativos o hacia el mercado de renta variable.

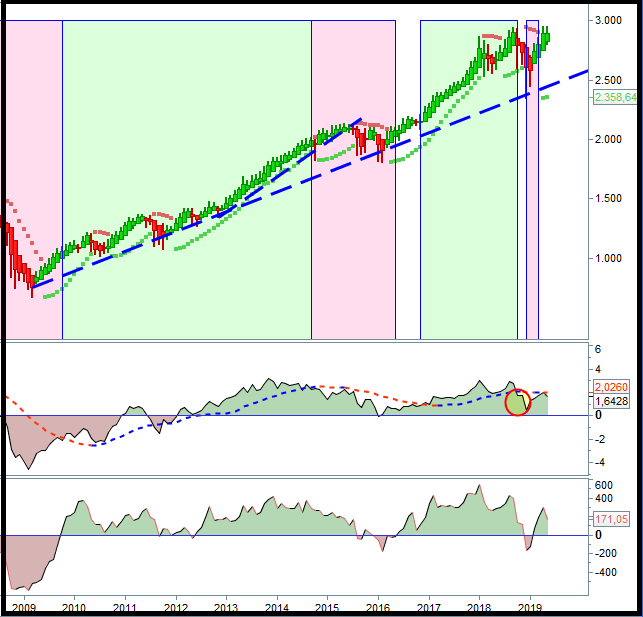

Se puede observar como el precio del SP500 se esta moviendo a la baja realizando un proceso correctivo de mucha intensidad que ha hecho que en poco tiempo el precio alcance el 50% del retroceso de Fibonacci del tramo impulsivo anterior.

En el corto plazo nos encontramos con la siguiente situación:

Si observamos la cotización del gráfico diario del SP500 se observa como se encuentra abandonando el nivel de sobreventa siendo una primera señal alcista, no obstante el precio debe de confirmar dicha señal con la realización de una estructura alcista en el que continue formando máximos y mínimos ascendentes.

Teniendo en cuenta la situación general del mercado y de las zonas geográficas hay que considerar que el mercado, al menos en el corto plazo, va a ser bajista, por lo que para operar buscaremos opciones de inversión para posicionarnos cortos en Europa.

Para ello emplearemos la información mostrada en el informe semanal que prepara Enbolsa.net y realizaremos un ranking de los principales sectores a nivel mundial en función de su situación técnica.

Estos son el top 5 de los sectores que mejor se estan comportando, podemos destacar como todos salvo el noveno pertenecen a Estados Unidos y Europa.

Esta información hace relevante que a la hora de seleccionar sobre que tipo de activo invertir nos centremos en el mercado Estadounidense.

Fácilmente se observa que Europa no se encuentra en una situación muy deseable comparado con Estados Unidos, ya que solo tres industrias estan mostrando fortaleza y por lo tanto que casi todas las industrias tienen debilidad, no obstante la tendencia es alcista, con lo que se puede esperar que el precio tienda a incrementarse. Todo lo contrario ocurre con Estados Unidos, en la que todas las industrias muestran tendencia alcista y la mayoría de las industrias muestran fortaleza y por ello el Top 5 de industrias son de norteamérica.

Por ello nuestra atención se centrará en el mercado norteamericano.

A continuación se establecerá el ranking de acciones españolas.

Espero que este análisis les sea de utilidad. ¡¡¡Buen trading!!!

Si quieres pedir información sobre nuestro sistema de largo pazo o sobre nuestras estrategias de inversión en general que os proponemos cada día, póngase en contacto con nosotros y sin ningún compromiso al correo de analisis@enbolsa.net y estaremos encantados de resolver sus dudas.

En las próximas semanas iremos viendo el desarrollo de las diferentes compañías.

Si aún no has probado la ZONA PREMIUM, o no sabes sacarle el máximo partido te dejo mi mail para que puedas consultarnos y te atenderemos.

Saludos desde Enbolsa.net.

El día de hoy vamos a realizar el análisis de la situación técnica de ACS.

Si observamos la cotización de ACS se puede apreciar como el comportamiento de esta empresa es bajista en el largo plazo.

Situación del Intermercado. Semana 06-2020

Rendimiento semanal de los principales activos y condiciones del mercado:

Tablas de Intermercado

Tabla Industrias y Zonas Geográficas

Tabla Industrias y Zonas Geográficas

Tabla Sectores

Tabla Materias Primas

Relative Rotation Graphs

RRG Industrias por Zonas Geográficas

RRG Industrias por Zonas Geográficas

Estimados lectores, después de otro cierre BUENISIMO en el DAX 30 de la opción que abrimos en diciembre, hoy vamos a plantear la operación de enero.

En primer lugar, tenéis que saber que hemos cambiado las sesiones de opciones de los viernes a los jueves a las 15:00. Si queréis entrar al directo o bien que os añada a mi lista de difusión, solo tenéis que mandar un correo a JGONZALEZ@ENBOLSA.NET.

Sobre la opción de diciembre, la abrimos en 12.950 puntos, cobrando una prima de unos 70€ por contrato (depende del momento en el que hayas abierto la posición) y se acaba de cerrar por encima de los 13.500, por lo que nos anotamos otra OPERACIÓN GANADORA.

Cabe recordar que esta estrategia la iniciamos en 2014 en el IBEX 35, del cual tenéis el histórico en la zona premium, y yo he tomado el relevo en el DAX30, operando en directo desde el pasado julio.

Desde entonces, solo hemos perdido una operación, la de julio, todas las demás ganadoras.

Si nos metemos en faena para hacer la operación de enero,

¿Qué strike debemos elegir?

¿Cual será el vencimiento?

¿Cuanto puedo ganar?

Para solventar estas preguntas debo explicar la estrategia, y ya se resuelven solas. Primero tenemos que tener en cuenta que la estrategia se basa en una venta de put al 98% del valor de cotización del activo subyacente, es decir, el DAX30.

Este primer problema se solventa cogiendo la cotización del activo y la multplicamos por 0’98, lo que resulta 13.500*0,98=13.230. Los precios strike van de 50 en 50 por lo que debemos elegir entre 13.200 y 13.250.

Las primas que obtendríamos oscilan entre 92-105€ por contrato.

Vosotros debéis decidir que strike elegís, en función de vuestro análisis y las primas a cobrar.

Ayer hicimos en Enbolsa.net un análisis de las operaciones posibles según su evolución y los resultados a obtener, el cual os dejo aquí para vuestra valoración:

https://vimeo.com/enbolsa/review/385275525/b931017e9a

En cuanto al vencimiento, siempre son los tercer viernes de cada mes, por lo que NUESTRO VENCIMIENTO será el 21 de febrero.

Para el análisis en las sesiones, yo voy a tomar posiciones en la cuenta demo en 13.200 con 0,5 contratos, y estaré pendiente si el activo cae para una segunda posición de 0,5 un poco mas abajo (cerca de 13.000), y si fuera posible una entrada por la ESTRATEGIA DE BOLLINGUER.

Como requisito, nunca entro vendiendo put con 0,5 contratos si no me dan más de 40€, en este caso son 92,5/2=46,25.

Y ahora va la pregunta, ¿cuantas comisiones te cobran?

Pues nada, son 0,05€, lo mismo que un chicle.

Es importante que os recuerde, que la operación que he hecho es solo mi opinión, podéis entrar con más lotaje y en strike diferentes si lo veis conveniente.

De media se gana unos 100€ por contrato y vencimiento, por lo que si TE GUSTA, y no conoces este tipo de operativa, adaptada a jornadas laborables intensas y con poco tiempo libre, te invito a que veas el siguiente curso, el cual tendrás amortizado con 2 operaciones ganadoras consecutivas.

PD: es la última semana de enero.

¡¡Os espero el jueves que viene¡¡

Un saludo desde Enbolsa.net.

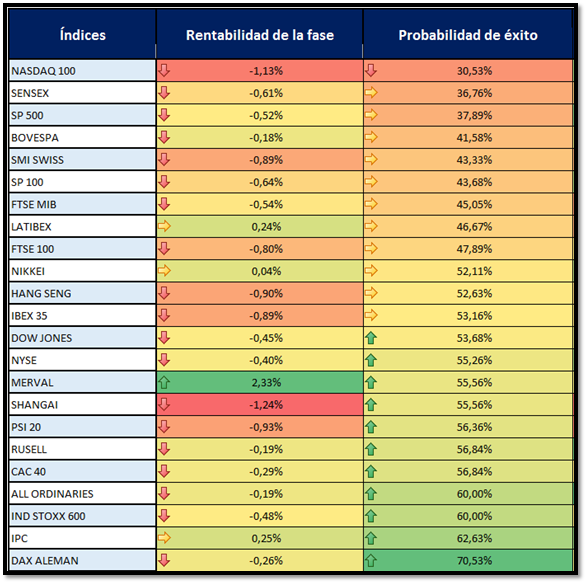

Como ya se hemos comentado en artículos anteriores, para la elaboración de estos informes hemos tenido en cuenta lo ocurrido en los mercados en el periodo temporal de los últimos 25 años y hemos realizado una serie de estudios estadísticos de probabilidad.

Para comenzar, vamos a centrarnos en el estudio de la estacionalidad de los índices europeos durante el mes de enero para establecer el marco general de los mercados financieros.

Al observar la tabla se aprecia que este es un periodo que se caracteriza por una probabilidad de bajada elevada de casi todos los índices a nivel mundial por los rendimientos negativos mostrados como por la baja probabilidad de acierto.

Al fijarnos más detenidamente nos percatamos de que los índices más bajistas en esta fase serian el Nasdaq 100, el SP 500 y el SENSEX.

Esta información deberá ser tenida en cuenta en el estudio de la estacionalidad de las industrias y valores del Eurostoxx.

A continuación se presentará la estacionalidad de las industrias europeas durante el primer mes del año, para poder establecer un panorama mucho más amplio sobre la situación del mercado.

Utilizando esta información determinaremos nuestra posicion en el mercado en función de la situación estacional de las industrias.

Si observamos los rendimientos de las industrias europeas veremos que el 40% de las industrias europeas son bajistas durante este mes mientras que el restante serían alcistas, es decir, las industrias terminan por posicionarse largas en enero, tanto por la probabilidad de éxito como por la rentabilidad de la fase en la que la mayoría son positivas.

Para ello buscaremos las industrias con rendimiento medio positivo y una probabilidad de éxito elevada. En la siguiente imagen encontraremos las distintas industrias.

Las que mayor probabilidad de caída tienen son las industrias de bienes personales, la banca y los medios de comunicación, todos con una probabilidad de que se produzcan subidas superiores al 60%.

Para terminar con el estudio, se presentará la estacionalidad de las compañías que cotizan en Europa y que forman parte del índice bursátil Eurostoxx 50.

Con ello, realizaremos estrategias para invertir en valores europeos en los que la estacionalidad muestre una elevada probabilidad de éxito.

En esta imagen encontramos a las distintas empresaas ordenadas en función de sus rendimientos medios obtenidos y podemos señalar que las mas rentables serian son alcatel Lucent, ASML Holding, Cap Gemini.

En resumen, seleccionaremos compañías que pertenezcan a las industrias bancaria, medios de comunicación y automoviles y recambios para llevar a cabo nuestra operativa basada en la estacionalidad, ya que además de cumplir con los requisitos de tendencia, impulso y fortaleza, son las que mayor probabilidad de éxito tienen y mayor rentabilidad media obtenida durante la fase estudiada.

En este caso podemos destacar a ASML holding.

Para poder llevar a cabo este planteamiento estratégico en el mercado financiero europeo es necesario definir una técnica adecuada para poder entrar de la manera más eficiente posible con el único fin de maximizar la rentabilidad potencial que se pueda llegar a conseguir y/o disminuir al mínimo posible la pérdida que pueda ser soportada por los inversores. Para ello es recomendable observar las técnicas operativas para incorporarse al mercado las cuales se pueden observar a diario en la sala de trading de Enbolsa.net.

Para acceder a la información sobre la sala de trading puede consultar el siguiente enlace donde se encontrará toda la información necesaria.

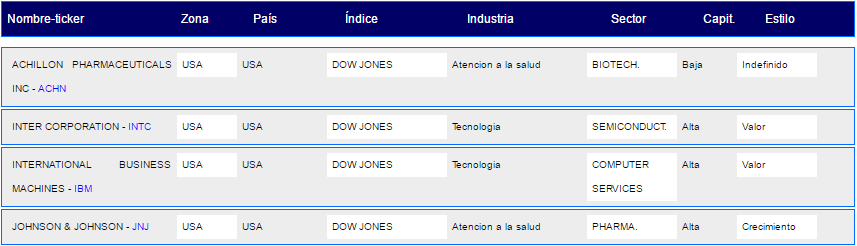

Entre los distintos valores encontramos en la base de datos de Enbolsa.net a los siguientes valores.

Espero que este análisis les haya sido de utilidad.

Un saludo y buen trading desde Enbolsa.net.

Situación del Intermercado. Semana 01-2020

Rendimiento semanal de los principales activos y condiciones del mercado:

Tablas de Intermercado

Relative Rotation Graphs

Saludos desde Enbolsa.net.

La gran bandera roja, símbolo de una inexorable promesa de venganza (que debe cumplirse sin importar qué, incluso a costa de una larga guerra), fue izada por primera vez en la historia de Irán. encima de la cúpula de la mezquita Jamkaran en Qom, uno de los lugares más sagrados del chiísmo.

Esta es una respuesta simbólica muy fuerte al asesinato del general iraní Qassem Soleimani, una operación patrocinada por Donald Trump que ha causado que fluya mucha tinta.

Tras el ataque iraní, el presidente de Estados Unidos informó que se ordenó la evaluación de los daños y las víctimas; además, apuntó que el miércoles dará un mensaje.

Durante la Segunda Guerra Mundial, Estados Unidos apoyó a Francia e Inglaterra durante el conflicto bélico, por ello sería posible que Donald Trump cuente con la ayuda de estos países europeos.

Además, Estados Unidos podría utilizar su alianza con Israel y Arabia Saudita para atacar a Irán.

Por su parte, Irán posiblemente no cuente con apoyo de países; sin embargo, contaría con la ayuda de grupos extremistas ubicados en Irak, Líbano, Yemen y Palestina.

Elegido, entre otras cosas, con la promesa de desconectar a Estados Unidos del Medio Oriente y no exacerbar las tensiones en el Golfo, el presidente estadounidense se aseguró de tener que librar una guerra allí en todos los frentes (Irak , Siria, Líbano …), sin contar la ofensiva turca contra Kurdistán.

En cuanto a su decisión de eliminar al general Soleimani, comandante en jefe de las fuerzas “Al Quds”, la unidad de élite de la Guardia Revolucionaria Iraní, una especie de síntesis de la CIA y las “fuerzas especiales”, lleva sobre uno de los personajes más poderosos y estimados del país, el equivalente a un número dos en el régimen.

Ex comandante de las fuerzas involucradas en teatros de operaciones externas, pero también en misiones que aseguran, a costa de una represión sangrienta este otoño, el mantenimiento del poder del mullah y el número uno, la guía suprema Ali Khamenei, Qassem Soleimani y Sus tropas también se habían distinguido durante cuatro años en la lucha contra el Estado Islámico en Siria e Irak (al igual que los estadounidenses) y habían colaborado anteriormente con el Pentágono en la lucha contra los talibanes en Afganistán.

El proceso (un misil disparado desde un avión no tripulado de combate) utilizado para el asesinato es idéntico al infligido en un simple autoproclamado emir de un califato terrorista en Afganistán o en el Magreb subsahariano. Sobre todo, nunca desde el asunto de la embajada de Teherán (hace cuarenta años) Estados Unidos ha elegido ejecutar a un alto dignatario iraní, favoreciendo sistemáticamente las sanciones económicas (congelación de cuentas en el extranjero, confiscación de activos en suelo estadounidense, etc.).

Por lo tanto, Donald Trump acaba de cambiar a otra lógica, mientras que los Guardias Revolucionarios iraníes han sido clasificados desde abril pasado como una organización terrorista, al igual que Hezbollah (el “partido de Dios”) antes que él. Como resultado, los “jefes” de estas organizaciones son, por lo tanto, solo “líderes terroristas” y, por lo tanto, el Presidente de los Estados Unidos extrae de este estatuto la legitimidad de su neutralización.

La Casa Blanca y el Pentágono invocarán el pretexto habitual de una “amenaza mortal descartada por poco”, de “un criminal de guerra castigado por sus actos, por haber causado la muerte de soldados estadounidenses”.

Algunos partidarios del “techo bajo” del presidente estadounidense también están encantados en las redes sociales de que hay “un bastardo menos” en este planeta: un “bastardo” rápidamente reemplazado por otro al frente de las fuerzas “Al Quds” “, Con este tiempo la misión de luchar contra los Estados Unidos en todas partes y por todos los medios … y dañar a sus aliados de manera sistemática en la región.

Porque el asesinato de este alto dignatario iraní calificado como “criminal” significa para Washington:

– el cese de toda cooperación objetiva en la lucha contra el Estado Islámico y otros movimientos salafistas en Siria e Irak,

– riesgos de ataques contra instalaciones petroleras del aliado saudita,

– riesgos de ataques contra petroleros o buques mercantes procedentes de Arabia Saudita,

– Mayor apoyo a los rebeldes de Outhit en Yemen y los separatistas chiítas sauditas.

– el desalojo de las tropas estadounidenses del suelo iraquí (tendrán que recurrir a Bahrein, Qatar o Arabia Saudita),

– ataques informáticos contra empresas estadounidenses y todas las administraciones estadounidenses (ya se han identificado varios este fin de semana)

Oriente Medio podría hundirse en el caos

Pero, sobre todo, el riesgo es sumir a todo el Medio Oriente en una situación de guerra asimétrica y sistemática que es extremadamente costosa para los Estados Unidos.

Todos saben que Teherán sería aplastado militarmente en unas pocas horas en caso de una confrontación militar “clásica” con los Estados Unidos y algunos de sus leales aliados en la región. Sin embargo, el presidente estadounidense continúa aumentando la presión al amenazar con bombardear 52 sitios estratégicos en Irán (estos serían todos actos de guerra), lo que lo obliga a comenzar el viernes pasado un conflicto imposible de ganar para el Estados Unidos … y que hará explotar la factura de la presencia estadounidense en el Golfo y, por lo tanto, la deuda de los Estados Unidos.

Y si el petróleo comienza a arder, es el consumidor quien pagará la factura, el ciclo económico corre el riesgo de derrumbarse.

Sin embargo, al jefe ejecutivo de los Estados Unidos no parece importarle, y está claramente apostando a que el conflicto con Irán, internamente, dará sus frutos en términos electorales (será percibido como un verdadero “señor de la guerra”). Del mismo modo, parece creer que afuera, el régimen de Mullah, financieramente asfixiado (un rumor sugiere una quiebra inminente o incluso efectiva del Banco Central de Irán) colapsará, porque los iraníes no querrán morir en beneficio de líderes corruptos que acaban de reprimir en su sangre – Qassem Soleimani fue su instrumento – las revueltas recientes provocadas por la escasez y la hiperinflación.

El hecho es que a los ojos de todas las cancillerías, cualesquiera que sean las justificaciones presentadas por la propaganda neoconservadora, fue de hecho Donald Trump quien derramó “la primera sangre” y quien, aún más grave, introdujo un concepto pseudo- diplomático extremadamente peligroso: el derecho a asesinar a altos dignatarios extranjeros presentados como “plagas” o “bastardos”, una forma de intervención humanitaria en modo “radical”.

¿En qué categoría clasifica el presidente estadounidense a Kim Jong-un, que oprime a su pueblo, en proporciones que hacen que los mulás iraníes se clasifiquen como aficionados, y acaba de ordenar la reanudación de las pruebas nucleares (porque Corea del Norte, a diferencia de Teherán, posee la bomba atómica), y ha estado aumentando las amenazas durante años contra Japón (volado regularmente por misiles norcoreanos) y las bases militares estadounidenses en el Pacífico?

Ahora parece seguro que los votantes iraníes elegirán el camino del radicalismo en las elecciones a fines de febrero y es igual de probable que Teherán ya no negocie nada con Estados Unidos ni con los países que aprobaron la operación. la noche del jueves 2 al viernes 3 de enero.

Por último, pero no menos importante, Irán ya no tiene ninguna razón para rechazar la nuclearización de la que Kim Jong-un ha hecho tan buen uso.

Entre los poderes atómicos, al menos, nos respetamos e incluso tiramos flores (Kim Jong-un es un “tipo tan inteligente” a los ojos de Trump), no engullimos a sus generales como en una regulación vulgar. Cuenta de la mafia!

¿Y qué hay de Wall Street? Los índices estadounidenses mostraron una notable resistencia el viernes, con diferenciales a la baja que se mantuvieron más que limitados e incluso inofensivos (de -0.7 a -0.8%) en comparación con 12.5 a 15 % ganado desde el 2 de octubre.

En cuanto a la psicología de los operadores con el surgimiento de un riesgo de guerra, mientras que el indicador “índice de miedo y avaricia” pulverizó el jueves un récord en 98, lo resumen para ustedes solo una fórmula bien conocida: “es necesario comprar al sonido del cañón “.

Pronto sabremos si esto es prueba de una ligereza insondable alimentada por la confianza ciega en la capacidad de la FED para evitar cualquier caída en Wall Street … o si se trata de una actitud visionaria, el La Reserva Federal a menudo ha demostrado su capacidad para evitar cualquier declive.

A menos que aproveche la oportunidad para detonar a Trump en pleno vuelo, luego de una corrección en el mercado de valores por la cual él llevaría, a través de su aventura, toda la responsabilidad …

Saludos desde Enbolsa.net.

Ante el déficit no sólo de estímulos, las tensiones geoestratégicas toman el relevo tras la muerte de un mando militar iraní por un dron americano el viernes pasado.

Es el miedo a las represalias iraníes y su impacto sobre el petróleo. Por eso el arranque de 2020 es confuso. La calidad de la macro reciente es mediocre (más estímulos en China, pero datos americanos flojos de repente la semana pasada) y eso favorece unas bolsas paradas, temerosas de la geoestrategia.

Los activos refugio toman la inciativa: las TIR de los bonos se contraen (Bund -0,28% vs -0,16%; T-Note 1,81% vs 1,94%…) después de haberse elevado en las semanas previas al final del año y suben el petróleo (Brent aprox. 69$/B. vs 66$/b.) y el oro (1.550$/oz. vs 1.530$/oz.).

Las bolsas arrancan 2020 con una especie de “esperar y ver por si acaso” y su volatilidad aumenta un poco (VIX 15,5% vs 13,4%).

Pero es probable que el tono de las bolsas mejore hoy.

Esta semana será algo mejor que la pasada, pero no demasiado porque la macro que se publicará (hoy Inflación y Ventas Por Menor en la UEM; el jueves Producción Industrial en Alemania; el viernes Empleo americano) no aportará nada nuevo y las siguientes referencias capaces de mover el mercado no son inmediatas: el 15 la firma (o no) de la Fase 1 del acuerdo comercial chino-americano y en algún momento previo al 31 la materialización del Brexit. Si no se firma nada el 15, como tememos, entonces las bolsas retrocederán algo.

Pero, salvo cambios más estructurales (empleo americano o nueva pérdida de tracción por parte de la economía europea, por ejemplo), nada importante cambia, así que precios más baratos deberán interpretarse antes como una oportunidad que como una amenaza.

Lo más probable es que debamos preocuparnos solo lo justo… para conseguir identificar en qué momento conviene tomar algunas posiciones más en bolsa a niveles más atractivos. Seguramente sólo eso. No olvidemos que Wall St. no puede marcar un nuevo máximo histórico ni todas las semanas, ni todos los meses. Además, eso no sería sano.

No ocurriría nada preocupante en el hipotético caso de que las bolsas se bloquearan unas semanas. Pero ni siquiera creemos que se extienda tanto tiempo. La sesión de hoy será algo mejor. Las bolsas asiáticas rebotan y el petróleo corrige un poco. Son buenos síntomas.

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa, principalmente el jueves y el viernes.

Los eventos más relevantes para esta semana son:

Martes:

El martes se presentarán los datos relativos al IPC estimado y las ventas minoristas en Europa. Además de los pedidos a fábrica en Estados Unidos.

Jueves:

El jueves se presentará la producción industrial alemana. El jueves se presentará la producción industrial de Alemania.

Viernes:

El viernes la atención se centra en Estados Unidos ante la publicación de la variación del empleo no agrícola y la tasa de paro.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

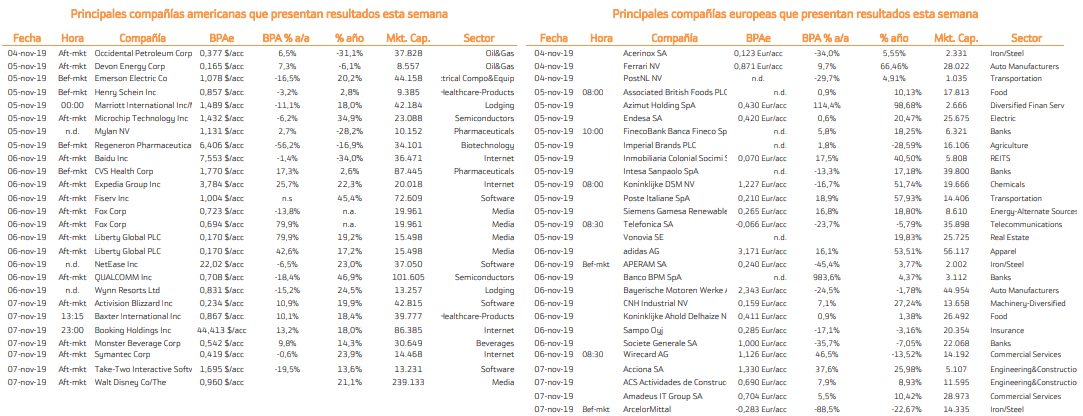

En cuanto a los resultados empresariales se presentarán los siguientes:

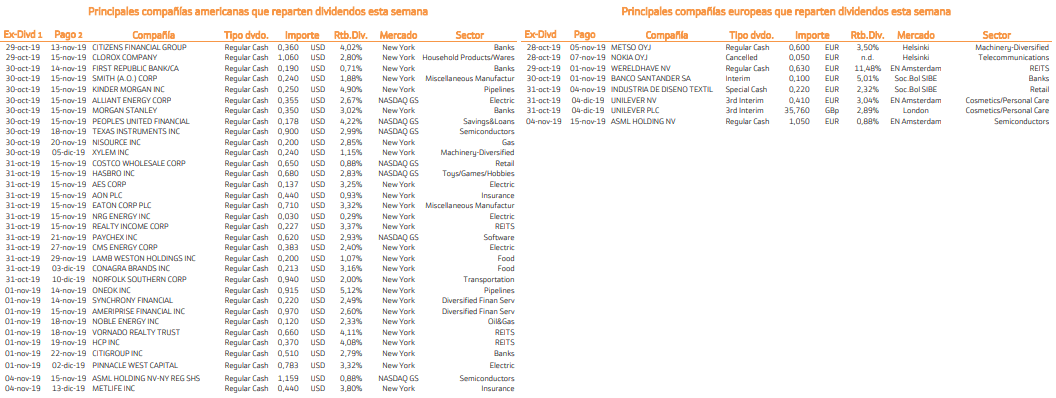

Con respecto al pago de dividendos aparecen las siguientes compañías:

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.

Situación del Intermercado. Semana 52-2019

Rendimiento semanal de los principales activos y condiciones del mercado:

Tablas de Intermercado

Relative Rotation Graphs

Saludos desde Enbolsa.net.

Esta semana lo más importante será comprobar si mejoran en EE.UU. tanto la Confianza del Consumidor mañana (128,2 esperado vs 125,5) como el ISM Manufacturero el viernes (49,0 vs 48,1).

Tal vez, también, cómo son las Ventas Por Menor en Alemania… que no tienen fecha fija de publicación, pero que podrían salir a partir del jueves. Por lo demás, es una semana de trámite ante un cierre de año tranquilo y alcista que no debería dar problemas y caracterizarse por un volumen bajo.

En todo caso seguirá destacando la fortaleza del euro (aprox. 1,12/$) debido a la ganancia de tracción de la economía europea. Es momento de elevar la perspectiva, confiar en la inercia del ciclo y posicionarnos de cara a 2020… como defendemos en nuestra Estrategia 2020.

En un resumen rápido, las bolsas seguirán siendo el activo más atractivo, impulsadas por los resultados empresariales decentes y unos riesgos a la baja. Mejoramos nuestra perspectiva sobre Europa gracias a la política monetaria ultralaxa del BCE y la recuperación macro.

Por eso situamos las bolsas europeas al mismo nivel de atractivo que Wall St., que ha sido nuestra recomendación más firme en 2019. Pero será un año débil para los emergentes.

En términos globales, lo más importante del año será:

menor incertidumbre comercial tras el posible acuerdo entre EE.UU. y China en enero… con respecto a cuya firma seguimos siendo profundamente escépticos; pero eso no tendrá impacto negativo a efectos puramente prácticos.

Brexit no destructivo, aunque su ejecución podría traer cierta inestabilidad a finales de enero.

Mejora de la macro europea (ZEW, IFO…).

Resultados empresariales avanzando decentemente. (v) Bancos centrales manteniendo políticas monetarias muy flexibles.

Y unas elecciones americanas (3 Nov.) que lo condicionarán todo. Pero tengamos presente que, estadísticamente, en 19 de los últimos 23 años electorales el S&P50 ha rebotado en mayor o menor medida.

Pensamos que no hay nada especialmente preocupante de cara a los próximos trimestres, salvo el miedo irracional, que es imprevisible.

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa, principalmente el jueves y el viernes.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

Con respecto al pago de dividendos aparecen las siguientes compañías:

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.

Saludos a todos los seguidores de Enbolsa.net.

El día de hoy vamos a realizar un estudio sobre las industrias y sectores de Estados Unidos y Europa tratando de localizar las opciones de inversión con mayores probabilidades de acierto.

Primero nos centraremos en la localización del área geográfica en la que centrar nuestro análisis.

Para poder recibir estas señales en su cuenta de correo electrónico pulse y registrese aquí.

En primer lugar observemos la situación general del mercado para determinar si se esta dirigiendo el capital hacia los mercados alternativos o hacia el mercado de renta variable.

Si observamos el gráfico desde el último trimestre de 2019 se inició un movimiento de salida de capital hacia los mercados de renta variable.

Para comenzar se estudiará el comportamiento bursátil de Estados Unidos y Europa para verificar que zona geográfica es más rentable o menos.

Si observamos la cotización del mercado europeo con respecto al estadounidense enseguida podemos percatarnos de que el mercado europeo se encuentra mucho más bajista que el norteamericano y con un comportamiento de debilidad comparado con este índice bursátil.

Teniendo en cuenta la situación general del mercado y de las zonas geográficas hay que considerar que el mercado, al menos en el corto plazo, va a ser bajista, por lo que para operar buscaremos opciones de inversión para posicionarnos cortos en Europa.

Para ello emplearemos la información mostrada en el informe semanal que prepara Enbolsa.net y realizaremos un ranking de los principales sectores a nivel mundial en función de su situación técnica.

Estos son el top 5 de los sectores que mejor se estan comportando, podemos destacar como todos salvo el noveno pertenecen a Estados Unidos y Europa.

Esta información hace relevante que a la hora de seleccionar sobre que tipo de activo invertir nos centremos en el mercado Estadounidense.

Fácilmente se observa que Europa no se encuentra en una situación muy deseable comparado con Estados Unidos, ya que solo tres industrias estan mostrando fortaleza y por lo tanto que casi todas las industrias tienen debilidad, no obstante la tendencia es alcista, con lo que se puede esperar que el precio tienda a incrementarse. Todo lo contrario ocurre con Estados Unidos, en la que todas las industrias muestran tendencia alcista y la mayoría de las industrias muestran fortaleza y por ello el Top 5 de industrias son de norteamérica.

Por ello nuestra atención se centrará en el mercado norteamericano.

A continuación centraremos nuestros análisis en la industria con mayor potencial bajista de Europa y en este caso encabezando la posición se encuentra la industria tecnológica, por ello, nos centraremos en esta industria.

En la siguiente gráfica vamos a realizar el análisis de la situación de la industria de Oil and Gas Europea.

Se observa como se encuentra en tendencia alcista donde se esta mostrando una situación de debilidad la cual viene acompañada con la formación de un patrón de agotamiento de tendencia por parte de la industria.

Espero que este análisis les sea de utilidad. ¡¡¡Buen trading!!!

Si quieres pedir información sobre nuestro sistema de largo pazo o sobre nuestras estrategias de inversión en general que os proponemos cada día, póngase en contacto con nosotros y sin ningún compromiso al correo de analisis@enbolsa.net y estaremos encantados de resolver sus dudas.

En las próximas semanas iremos viendo el desarrollo de las diferentes compañías.

Si aún no has probado la ZONA PREMIUM, o no sabes sacarle el máximo partido te dejo mi mail para que puedas consultarnos y te atenderemos.

Saludos desde Enbolsa.net.

El día de hoy vamos a repasar el panorama económico para esta semana.

La macro europea confirmó su vuelta a mejor (IFO, Confianza del Consumidor alemán, Confianza Económica) la semana pasada y el frente micro siguió activo (LVMH/Tiffany, Charles Schwab/TD Ameritrade, salida a bolsa de Alibaba en Hong Kong). Con ello, sucedió lo que esperábamos: las bolsas alargaron su avance una semana más. Wall Street incluso coronó nuevos máximos.

Todo ello pese a que el tono en el frente comercial se enfrió. El apoyo de EE.UU. a las protestas en Hong Kong no gusta a China y provocará previsiblemente un retraso en la concreción de la fase uno del acuerdo comercial. Sin embargo, a corto plazo, la clave sigue siendo que EE.UU. no aplique la subida arancelaria prevista para el próximo 15 de diciembre. Escenario que sigue siendo el más probable. La atención se centra ahora en la Holiday Season y en las primeras cifras de la campaña de compras navideña. Un periodo clave para testear la fortaleza del consumo en EE.UU.

Entre Acción de Gracias y Navidad los retailers americanos registran aproximadamente el 40% de sus ventas anuales. Sin olvidar que el consumo es el principal contribuidor al crecimiento de la economía. Pasado el Black Friday, hoy celebramos Ciber Monday. La National Retail Federation estima un crecimiento de +3,8%/+4,2% para toda la campaña (vs. +2,1% en 2018 y +3,7% de media en los últimos cinco años).

Los datos deberían ser razonablemente positivos. Retailers como Best Buy, Target y Walmart anticipan una evolución sólida. De momento, las ventas online alcanzan récords (+19,6% hasta 7.400M$). Catalizadores no faltan.

La macro del próximo viernes confirmará que la Tasa de Paro sigue en mínimos de los últimos 50 años (3,6% estimado), los salarios avanzan a buen ritmo (+3,0%) y la creación de empleo gana tracción (188k est. vs. 128k ant). Todo ello acompañado por unos costes de financiación contenidos y unos elevados niveles de confianza. Además, esta semana el sector industrial confirmará su mejora. En EE.UU. el ISM Manufacturero rebotará hasta rozar el umbral de expansión (49,2 est vs. 48,3 ant).

La mejora del tono comercial ayuda a reactivar un sector muy penalizado por el temor a posibles aranceles y la ralentización del crecimiento global. Los PMIs chinos de las últimas horas y los datos finales europeos esta semana, mostrarán que esta reactivación es generalizada. No parece un mal escenario para continuar expuestos a bolsas.

La renta variable debería seguir soportada una semana más para entrar posteriormente en una fase más lateral.

El único punto de preocupación es la incertidumbre política en Alemania (ver entorno). Eso sí, los rebotes podrían volver los últimos días de diciembre en previsión de un 2020 positivo aunque improbablemente tan bueno como 2019.

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa.

Los eventos más relevantes para esta semana son:

Lunes:

La atención recerá en Estados Unidos por la publicación del ISM manufacturero.

Viernes:

Se publicará en Estados Unidos la creación de empleo no agrícola y las ganancias medias por hora.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

Con respecto al pago de dividendos aparecen las siguientes compañías:

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.

Hola a tod@s, hoy os traigo el seguimiento de la operación que hicimos el viernes pasado en el DAX30 con vencimiento en diciembre.

Como todos los meses, cogimos el precio del DAX en el vencimiento, le pusimos un 2% por debajo y vendimos una put con vencimiento 1 mes. Nada más.

Esta estrategia nos aporta con 1 contrato mensual, 1.200€ al año, a descontar pérdidas posibles.

Si fijamos cuánto deseamos ganar dado el riesgo, podemos poner en marcha nuestro plan de trading. Nosotros trabajamos esta estrategia 1 vez en semana y te contamos como va, si hay alguna oportunidad extra o si debemos hacer algún ajuste.

Empezamos en julio, aunque tenemos histórico del ibex35 desde 2014.

Cómo puedes ver en la imagen, solo en julio perdimos, siendo el resto de meses positivos.

Si lo anterior lo extrapolamos a un excel para ver los números, el resultado siendo estrictos es

Es importante tener en cuenta que esta estrategia es a largo plazo, puedes compatibilizarla con un trabajo de 10h al día que solo te deje ver un gráfico un rato a la semana. No hay que pensar nada, solo ser mecánico.

Tenemos el broker, tenemos la estrategia y te apoyamos con las dudas, ¿te hace falta algo más?

Hoy a las 14:30 hablaremos de la estrategia y plantearemos alternativas en la Sala de Trading, ¿te la vas a perder?

Jesús Fragoso +34 601125302

Saludos desde Enbolsa.net.

Identificamos 3 factores directores, ninguno con enfoque preocupante: Comercio, tono macro (en la UEM sobre todo) y beneficios empresariales.

El Brexit ha desaparecido de la “lista de inquietudes” y la geoestrategia (Irán, Corea del Norte) parece desactivada.

1.- Comercio. Seguimos creyendo improbable la firma formal de cualquier acuerdo. En la práctica y a estas alturas, afecta sólo a China. No a Japón, México o Europa. Las negociaciones comerciales son una herramienta que utiliza la actual Administración americana para actuar sobre el mercado: mejores mensajes cuando las bolsas flaqueen y/o se intensifiquen el flujo de noticias sobre el “impeachment”. Lo comprobamos la semana pasada cuando, al flojear las bolsas, Kudlow (asesor de la Casa Blanca) insistió en que está a punto de rubricarse la denominada “fase 1”. Inmediatamente el S&P500 marcó un nuevo máximo en 3.120,46. Es muy improbable que salga adelante el “impeachment” porque el Senado lo bloqueará: tiene 53 republicanos, 45 demócratas y 2 independientes. Es ruido, pero no un problema grave. No por ahora, al menos.

2.- Macro europea. Ya ha superado su punto de inflexión a mejor, a juzgar por los últimos indicadores alemanes: IFO repite en 94,6; ZEW -2,1 vs – 22,8; Pedidos a Fábrica +1,3% vs -0,4%; Superávit Comercial 21.100M€ vs 16.400M€ (Exportaciones +1,5% vs -0,9% e Importaciones +1,3% vs +0,1%); … y el PIB ha aludido la recesión técnica (+0,1% 3T vs -0,2% 2T).

3.- Beneficios Empresariales. Los americanos siguen batiendo expectativas (BPA 3T del S&P500 -1,2% vs -3,6% esperado) y de ahora en adelante mejorarán más rápidamente: +0,1% en 4T; +4,0% en 1T’20; +5,0% en 2T’20; +9,2% en 2020 y +10,4% en 2021. Y también en Europa (BPA del EuroStoxx-50): +1,9% esperado para el 2S’19 vs -0,6% en 1S’19; BPA 2020e +11,3% vs -7,2% en 2019e. Esta semana 2 claves europeas.- Se publican 2 indicadores que permitirán comprobar que el ciclo europeo ha tocado fondo y comienza a mejorar: Confianza del Consumidor el jueves (-7,2 esperado vs -7,6) y, sobre todo, el PMI Manufacturero (Markit) el viernes (46,4 vs 45,9).

Lo lógico es que empiece a darse por cerrado 2019 y se consoliden las ganancias, lo que llevaría a una pérdida de impulso (bolsas y bonos). Pero si estos 2 indicadores europeos salen buenos, el mercado “se estirará” algo más. Podría volver a sorprender positivamente. Si se nos obligase a elegir entre rebotes y tomas de beneficios, nos inclinaríamos por los rebotes.

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa, principalmente el jueves y el viernes.

Los eventos más relevantes para esta semana son:

Jueves:

El jueves el dato más importante es la confianza del consumidor de Europa y el indicador adelantado de Estados Unidos.

Viernes:

El viernes nos fijaremos en el PMI manufacturero tanto de Europa como de Estados Unidos.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

En cuanto a los resultados empresariales se presentarán los siguientes:

Con respecto al pago de dividendos aparecen las siguientes compañías:

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.

¿Es el momento de cerrar y esperar una nueva oportunidad?

Como bien recordaréis, nuestra operación de este mes se inicio el 20 de septiembre, tercer viernes del mes.

En la sesión de la sala de trading propusimos NO entrar debido a que el índice se encontraba cerca de máximos y se esperaba una corrección. Aún así, se indico que para los que desearan hacer la estrategia de forma regular podían entrar en 12.200 con el 50%, es decir, si normalmente entrabas con 1 contrato lo aconsejable era hacerlo con 0,5.

Dos semanas después, en la sesión del 4 de octubre, se propuso entrar en 11.700 aprovechando la caída de los mercados. En este caso se aconsejaba hacerlo con el 100% ya que todos los indicadores que usamos para la operativa estaban a favor.

Y el resultado a día de hoy de las 2 posiciones que se tomaron es el siguiente

Llegados a este punto, podemos preguntarnos, ¿es el momento de cerrar o esperamos?

Si tienes la operación de 12.200, te toca esperar, si todo se mantiene hasta ahora y el próximo viernes cierra por encima de este strike, te llevarás la prima. Por cada punto que cierre por debajo perderás 50 céntimos.

En la opción de 11.700, en mi caso, el broker me arroja 71,90 de beneficio sobre los 84,9 posibles, lo que representa un 85% del valor en tan solo una semana.

Nos queda una semana por delante, una semana de incertidumbre que puede arrojarnos 13€ más, un menor beneficio o incluso una pérdida.

Si por el contrarío, hiciste las dos posiciones, puedes cerrarlas o mantenerte, compete a una decisión personal. Lo único que tenemos que tener claro es que NO queremos perder dinero, y la de 12.200 iba mal, se ha recuperado, pero esta muy cerca de darnos una pérdida, por lo que yo la cerraría y me mantendría con la de 11.700.

Como conclusión, me gusta recordaros que esta estrategia es de medio plazo, la revisamos los viernes para daros un detalle de su evolución, y es extrapolable a otros índices como el EuroStoxx.

Por tanto, si buscas operar pero no tienes tiempo, buscas algo para hacer y no mirar hasta el mes siguiente, puedes empezar con esta metodología y aprender semana a semana, solo tienes que dedicarle los viernes de 14:30 a 16:00.

Puedes enviarme cualquier duda a jgonzalez@enbolsa.net

Te espero hoy a las 14:30

Saludos desde Enbolsa.net.

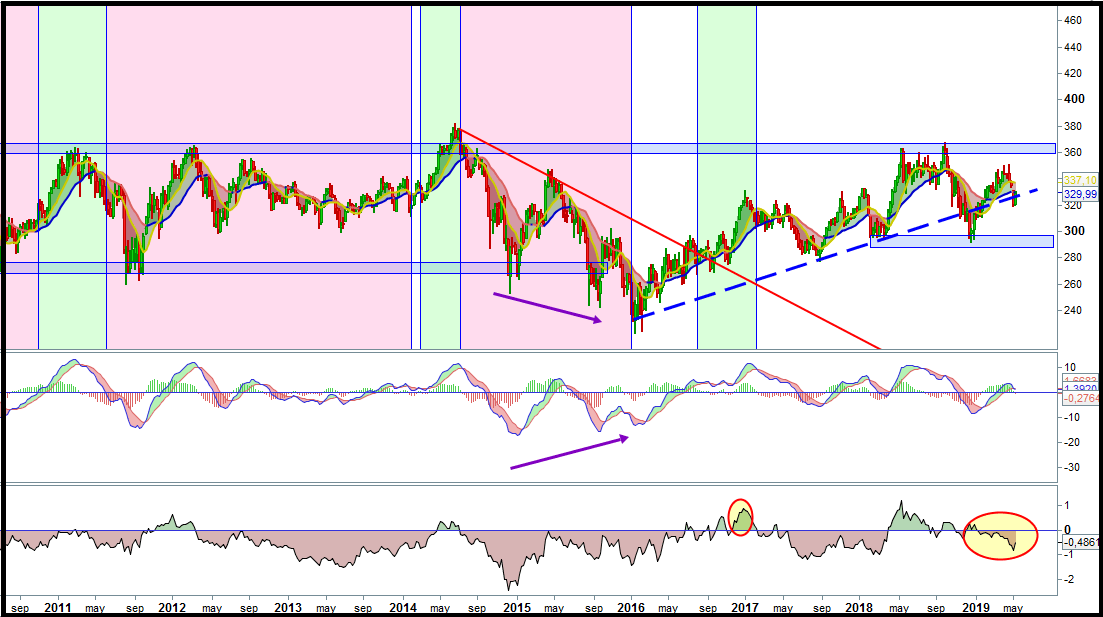

El día de hoy vamos a realizar un estudio de la situación general del DAX30 y del Eurostox.

En cuanto al IBEX35 nos encontraremos con la siguiente situación:

Nos encontramos con una clara situación bajista en el índice español, donde desde inicios de 2017 se inicio una tendencia bajista la cual a día de hoy permanece vigente.

Además de esta tendencia bajista, podemos percatarnos que también muestra claros signos de debilidad mostrando un comportamiento peor que la media del mercado.

Además de haberse apoyado en el nivel de resistencia tendencia actual y haber sido repelido de ese nivel, lo que nos hace pensar que la tendencia seguirá siendo descendente.

En cuanto a Alemania:

Alemania esta mostrando un comportamiento mucho mejor que España, no obstante tampoco se encuentra en su mejor momento.

En este caso el mercado bursátil alemán se encuentra en una clara tendencia alcista, no obstante, la fortaleza del DAX aunque es negativa se encuentra mostrando un comportamiento más o menos similar a la media del mercado de renta variable.

Pero los tramos impulsivos son inferiores a los del mercado estadounidense por ejemplo.

Por otra parte, el mercado alemán esta cerca del nivel de resistencia de corto plazo, por lo que sería interesante vigilar este nivel para ver si se producen máximos ascendentes que apoyen un nuevo impulso en el mercado.

En conclusión, el mercado europeo se encuentra en situación de debilidad, por lo que para invertir sería interesante buscar mercados con mayores rentabilidades y hacer estudios exhaustivos por sector para localizar los mejores sectores para invertir.

Saludos desde Enbolsa.net.

El día de hoy vamos a repasar el panorama económico para esta semana.

Probablemente suframos algo más de desorientación y, enseguida, estabilización. Atravesamos una etapa de natural pérdida de tracción del ciclo económico global. Pero su profundidad resulta cada vez más incierta al publicarse la semana pasada en Estados Unidos tanto un ISM Manufacturero (miércoles) como de Servicios (jueves) muy flojos. Por eso las bolsas retrocedieron aprox. -3% entre martes y miércoles. Pero ya el mismo jueves, sin esperar más, NY rebotó porque esas malas cifras reforzaron la expectativa de que la Fed bajará tipos más rápido. Esto demuestra que el mercado desea interpretar en positivo todas las noticias, incluso las malas. Y refuerza nuestro planteamiento de que la combinación de pleno empleo, tipos cero o negativos, la ausencia de inflación y beneficios empresariales aceptablemente expansivos seguirá presionando hacia las bolsas a la inmensa liquidez generada tanto por los bancos centrales como por el propio ciclo expansivo. Son la única clase de activo que aún ofrece una rentabilidad decente sin asumir riesgos indecentes. Y eso será así mientras la probabilidad de entrar en recesión siga siendo baja. Esta semana será poco emocionante, así que tengamos paciencia porque probablemente las bolsas lateralizarán. Y eso no es malo. Ni mucho menos. Los avances acumulados hasta ahora en 2019 deberían ayudarnos a recuperar la perspectiva. Las referencias de los próximos días no moverán al mercado. Lo más relevante será la nueva ronda de negociaciones comerciales chino-americanas y la Actas de la Fed del miércoles, que deberían confirmar que una mayoría del Consejo está dispuesta a bajar tipos más rápido. Cuanto más dispuestos, mejor para bolsas. Esta es la clave. Es improbable que esta ronda de negociaciones comerciales aporte algo nuevo. En todo caso, Trump realizará comentarios constructivos para así distraer la atención sobre su posible “impeachment”. En paralelo comienza la publicación de resultados empresariales americanos (3T). Pero no tomará fuerza hasta la semana próxima. Se espera un BPA medio de – 3,2% para el S&P500 y es el último trimestre para el que se espera un retroceso, debido a la comparativa con unos trimestres de 2018 que se vieron favorecidos por la bajada de impuestos. Las compañías americanas volverán a batir expectativas y eso animará las bolsas enseguida. No hará que vuelen, pero sí que reboten después de haber lateralizado unos días. Hay que mantener posicionamiento y tener paciencia. La pérdida de tracción es tolerable. No hay ninguna recesión. Pero no olvidemos que las bolsas no pueden subir ininterrumpidamente y sin descansos. Eso no existe. Y menos cuando las dudas aumentan, como sucede ahora.

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa.

Los eventos más relevantes para esta semana son:

Martes:

El martes destaca del PMI compuesto de China y la producción industrial alemana.

Miércoles

El miércoles se publicará las actas de la FED de Estados Unidos..

Jueves:

El jueves se espera la publicación del IPC en Estados Unidos.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

Con respecto al pago de dividendos aparecen las siguientes compañÍAS:

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.

Saludos desde Enbolsa.net.

El día de hoy vamos a realizar un estudio de lo que estacionalmente se puede esperar en el mercado desde el día de hoy hasta diciembre. Anteriormente realizamos un analisis de la estacionalidad el cual abarcaba este marco temporal. En este caso, nos centraremos en mostrar aquellos sectores e índices con mayores probabilidades de éxito en función de la estacionalidad.

Lo más importante de estos patrones es localizar aquellos valores que muestren un buen comportamiento durante el mes de octubre, noviembre y diciembre y que al tratar de realizar el estudio de análisis técnico las señales que puedan aportar coincidan con las aportadas con el estudio estacional.

En primer lugar presentaremos el estudio del índices mundiales.

ESTACIONALIDAD DE LOS INDICES MUNDIALES

En cuanto a los índices mundiales se pueden estudiar dos aspectos fundamentales. En primer lugar trataremos de hacernos una idea de la situación del mercado.

Observemos la información contenida en la siguiente gráfica en la que se han plasmado la evolución de los distintos índices mundiales de Europa, América del Norte, Asia y Latinoamérica durante un periodo de los últimos 25 años.

Claramente se observa un mejor comportamiento para los índices europeos como es el caso de Francia, Inglaterra y El Ibex Top Dividendo.

Teniendo en cuenta esto, procederemos a estudiar cuales serían los sectores que mejor comportamiento mostraran.

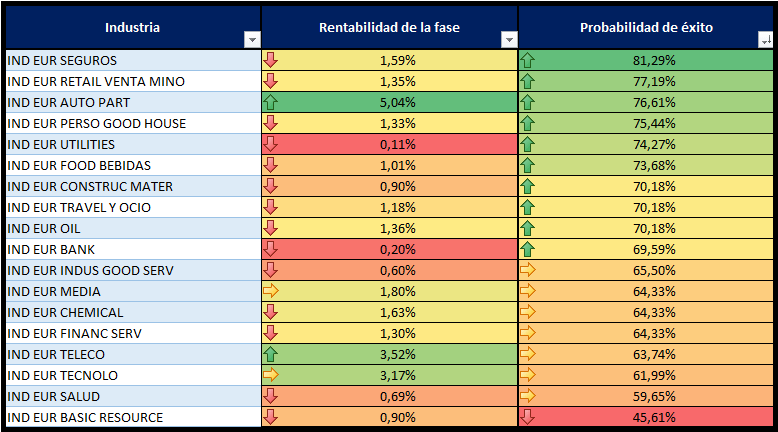

Durante este trimestre se destaca el sector de seguros, venta minorista y auto parts, con unas probabilidades de éxito de ser alcista del 81.29%, 77.19% y 76.61%.

Teniendo en cuenta que estos sectores son los más rentables y que ofrecen una rentabilidad promedio positiva.

Se puede llevar a cabo un filtro en la base de datos de acciones de Enbolsa.net.

En el mercado estadounidense destacan estacionalmente los siguientes sectores e industrias:

En este caso la industria petrolera, atención a la salud y la tecnológica son las que mayores probabilidades tienen de ser alcista.

En este caso se encuentran los valores anteriores.

Esta información aportada debe de compararse con los valores en tendencia alcista, fortaleza e impulso.

Esta semana, la atecncion del banco central se centrará en el RBA, y el mercado asignará una probabilidad del 74% para un recorte de tipos de interés. Por lo tanto, si los encargados de formular políticas deciden reducir los tipos de interés, la atención se centrará rápidamente en si seguirán dispuestos a realizar más recortes en los próximos meses. Desde la zona euro, obtenemos los IPC preliminares para septiembre, donde otro mal dato puede aumentar la necesidad de más apoyo monetario y fiscal. En los EE. UU. se publicarán los datos de empleo para el mes, donde un informe decente puede incitar a los inversores a retrasar un poco sus apuestas con respecto a otro recorte de la FED este año.

El lunes, durante la mañana europea, obtenemos el PIB final del Reino Unido para el segundo trimestre, que se espera que confirme que la economía británica se contrajo un 0,2% intertrimestral en lel segundo trimestre. Dicho esto, esperamos que el lanzamiento pase en gran medida inadvertido ya que ya tenemos datos que apuntan a cómo entró la economía en el tercer trimestre. La tasa mensual del PIB para julio aumentó a + 0.3% mamá de 0.0% mamá, aliviando los temores con respecto a una recesión técnica

Los traders de GBP pueden mantener la mayor parte de su atención en la escena política. El domingo comenzó la Conferencia del Partido Conservador, que durará hasta el miércoles. La semana pasada, el primer ministro del Reino Unido, Boris Johnson, dijo que respetará la ley que le exige que busque un nuevo retraso, pero que sacará al Reino Unido de la UE el 31 de octubre. La única forma en que esto podría suceder es que llegue a un consenso con los funcionarios de la UE antes del 19 de octubre, algo que consideramos una tarea difícil en este momento. Por lo tanto, analizaremos los titulares que rodean la Conferencia para obtener más claridad sobre cómo el Primer Ministro pretende avanzar.

Desde Alemania, recibimos los IPC preliminares para septiembre. Se pronostica que la tasa de IPC se redujo a + 1.3% de + 1.4%, mientras que se espera que la tasa de IPCA se mantenga sin cambios en + 1.0% interanual. Una posible caída en la tasa del IPC puede aumentar la especulación de que la tasa de inflación general de la Eurozona, que saldrá el martes, también puede bajar un poco. Las ventas minoristas alemanas para agosto y la tasa de desempleo de la nación para septiembre también están saliendo. Se espera que las ventas minoristas se hayan recuperado un 0,5% anual después de caer un 2,2% en julio, mientras que se pronostica que la tasa de desempleo se mantendrá sin cambios en un 5,0%. También obtendremos la tasa de desempleo para septiembre de la zona euro en su conjunto, y el consenso es que la tasa se haya mantenido estable en 7.5%.

El martes, durante la mañana asiática, el RBA dará a conocer su decisión de política monetaria. En su última reunión de políticas, los encargados de formular las políticas australianas decidieron mantener las tasas de interés sin cambios en el mínimo histórico de + 1.00%, y reiteraron que continuarán monitoreando la evolución, incluso en el mercado laboral, y flexibilizarán aún más la política monetaria “si es necesario”.

La parte “si es necesario” sugirió que los funcionarios pueden preferir esperar un poco más antes de presionar nuevamente el botón de recorte y no apresurarse a actuar en la reunión de esta semana. Sin embargo, desde entonces, el informe de empleo de Australia para agosto mostró que la tasa de desempleo subió a 5.3% desde 5.2%, muy por encima de la marca de 4.5% que el Banco espera comenzar a generar presiones inflacionarias. Esto llevó a los inversores a reconsiderar las posibilidades de un recorte en octubre. De acuerdo con la curva de rendimiento implícita de futuros de tasa de efectivo interbancaria de 30 días de ASX, la probabilidad de una reducción de 25 pb en esta reunión actualmente es del 74%. Por lo tanto, si los formuladores de políticas deciden bajar las tasas de interés esta semana, el enfoque se centrará rápidamente en si seguirán dispuestos a reducir más en los próximos meses.

Los mercados chinos estarán cerrados y permanecerán cerrados durante el resto de la semana por la celebración del Día Nacional. Desde Japón, recibimos la encuesta de Tankan para el tercer trimestre, con el índice de Large Manufacturers index que se espera que haya disminuido a 2 de 7, y el de Large Non-manufacturers se prevé que haya bajado a 20 de 23. Los datos de empleo de la nación para agosto también se deben para ser lanzado. Se espera que la tasa de desempleo haya subido hasta un 2,3% desde un 2,2%, mientras que se prevé que la relación empleo-solicitudes se haya reducido a 1,58 desde 1,59.

Durante el día europeo, obtenemos datos preliminares de inflación de septiembre de la zona euro. Se pronostica que la tasa general se mantendrá sin cambios en + 1.0% interanual, mientras que se espera que la tasa principal haya aumentado a + 1.0% desde + 0.9%. Dicho esto, teniendo en cuenta que se pronostica que el IPC alemán se ha desacelerado un poco, vemos que el caso, al menos para la tasa de interés general del bloque, también se ha movido a la baja.

En su última reunión de política, el BCE redujo su tasa de depósito en 10 pb y decidió reiniciar su programa de QE, y el presidente Draghi agregó que el Consejo de Gobierno “continúa preparado para ajustar todos sus instrumentos según corresponda para garantizar que la inflación se mueva hacia su apunte de manera sostenida ”. Sin embargo, aunque el Banco permaneció listo para facilitar aún más si fuera necesario, en la conferencia de prensa, Drahgi también enfatizó la necesidad de que los gobiernos con espacio fiscal actúen de manera efectiva y oportuna. “Ahora es hora de que la política fiscal se haga cargo”, dijo el presidente.

Por lo tanto, después de los decepcionantes PMI preliminares para el mes, la inflación persistentemente baja no solo puede impulsar a los participantes del mercado a presentar sus apuestas con respecto a otro recorte de tasas de 10 pb, sino que puede aumentar aún más la necesidad de que los gobiernos brinden apoyo fiscal. En lo que respecta a otro recorte por parte del BCE, según los mercados monetarios de la zona euro, los inversores están fijando el precio total de uno que se entregará en marzo. El PMI de fabricación final del bloque para septiembre también está saliendo, pero como siempre es el caso, se espera que confirme su estimación preliminar.

Desde el Reino Unido, obtenemos el PMI de fabricación para septiembre. El miércoles, se publicará el índice de construcción, mientras que el jueves tenemos los servicios impresos. Se pronostica que el índice de manufactura disminuyó aún más en el territorio contractivo, a 47.0 desde 47.4, mientras que el índice de construcción se ha reducido a 44.9 desde 45.0. Se espera que la impresión de servicios más importantes haya disminuido a 50.3 desde 50.6.

De los EE. UU., Obtenemos el PMI de fabricación ISM para septiembre, mientras que de Canadá, tenemos el PIB mensual de julio. Se espera que el índice ISM regrese dentro del territorio expansivo (50.1 de 49.1), mientras que se pronostica que el PIB de Canadá se desaceleró a + 0.1% madre de + 0.2%.

El miércoles, recibimos datos de inflación de Suiza, y se prevé que la tasa interanual del IPC se haya estancado en + 0.3%. En su reunión anterior, el SNB mantuvo intacta su política monetaria y no proporcionó señales con respecto a una flexibilización adicional, una decisión que puede haber decepcionado a aquellos que, tras la decisión del BCE de agregar más estímulo, esperaban que el SNB también redujera las tasas de interés. , o al menos indican la voluntad de hacerlo en los próximos meses. El Banco simplemente reiteró que sigue dispuesto a intervenir en el mercado de divisas según sea necesario, y que el franco sigue siendo altamente valorado. Dicho esto, otra impresión de muy baja inflación puede revivir algunas especulaciones de que los políticos suizos eventualmente tendrán que aflojar aún más su política.

De los Estados Unidos, recibimos el informe de empleo de ADP para septiembre. Se espera que el sector privado haya agregado 140 mil empleos, menos que el aumento de 195 mil en agosto. Esto aumentaría la especulación de que la impresión de NFP, que saldrá el viernes, también puede estar debajo de su impresión anterior. Sin embargo, repetimos una vez más que el ADP está lejos de ser un predictor confiable para el número de PFN. Incluso la última vez, cuando el ADP aumentó a 195k de 142k, el NFP se deslizó a 130k de 159k. Teniendo en cuenta los datos en el momento de la publicación (no se consideran revisiones) de enero de 2011, la correlación entre las dos series temporales es del 0,45%.

El jueves, además de los mercados chinos, los alemanes también estarán cerrados debido al Día de la Unificación. En cuanto a los datos, durante el comercio asiático, obtenemos la balanza comercial de Australia para el mes de agosto, que se espera que muestre que el superávit de la nación se ha reducido levemente. Más tarde, durante la sesión de la UE, saldrán los servicios finales de la Eurozona y los PMI compuestos para septiembre, así como el índice de servicios del Reino Unido, ya mencionado anteriormente. Recibimos más PMI de septiembre de los Estados Unidos. Se pronostica que los servicios finales de Markit y los índices compuestos confirmarán sus lecturas preliminares, mientras que se espera que la impresión ISM no manufacturera haya disminuido a 55.0 de 56.4.

Finalmente, el viernes, es probable que la atención se centre en el informe de empleo de Estados Unidos para septiembre. Se espera que las nóminas no agrícolas hayan aumentado 145k durante el mes, un poco más que las 130k de agosto, mientras que se espera que la tasa de desempleo se haya mantenido estable en 3.7%, una marca por encima de su mínimo de 49.5 años de 3.6%. Se espera que las ganancias promedio por hora se hayan desacelerado a + 0.3% mamá de + 0.4%, lo que salvo cualquier desviación importante a las impresiones mensuales anteriores, es probable que mantenga la tasa interanual sin cambios en + 3.2%.

Sin título 10En general, las previsiones apuntan a otro informe decente consistente con un mayor ajuste en el mercado laboral, lo que puede agregar al caso que no se necesitan más recortes de la Fed este año. Recuerde que en su última reunión, el Comité decidió reducir las tasas de interés en 25 pb, pero el nuevo “diagrama de puntos” no señaló más recortes este año y el próximo, una subida en 2021 y otra en 2022. Dicho esto, a pesar de la el punto medio de 2019 sugiere que no hay más reducciones de tarifas en la mesa, el Comité se dividió en gran medida, con solo 5 miembros que respaldan esa opinión. Siete todavía creían que otra reducción de un cuarto de punto podría ser apropiada, mientras que los 5 restantes argumentaron que el último corte no era necesario.

En cuanto a nuestra opinión, aunque un informe decente sobre la PFN puede alentar a los participantes del mercado a retrasar sus apuestas con respecto a otro recorte este año, mucho en ese frente dependerá de cómo se desarrolle la secuela comercial entre Estados Unidos y China. Si las tensiones entre las dos economías más grandes vuelven a aumentar, la Fed podría verse obligada a recortar nuevamente en los próximos meses.

En cuanto al resto de los datos del viernes, se publicarán los saldos comerciales de EE. UU. Y Canadá. Se espera que el déficit de EE. UU. Se haya ampliado un poco, mientras que el canadiense se haya reducido ligeramente. El PMI Ivey de Canadá para septiembre también se está publicando, pero actualmente no hay pronósticos disponibles.

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación a adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Saludos desde Enbolsa.net.

El día de hoy vamos a continuar con el análisis iniciado el día de ayer donde se encontraba como el sector industrial esta realizando una perforación al nivel de resistencia actual del precio.