Saludos desde Enbolsa.net.

Normalizar no es malo, sino bueno.- Y eso fue lo que nos transmitieron la semana pasada la Fed y el BCE: que piensan avanzar de manera más firme (sobre todo la Fed, claro) en este lento proceso de normalización de tipos de interés.

A finales de 2019 el tipo director americano se situará por encima del 3% (3,00%/3,25%) y el europeo ligeramente en positivo (estimamos en algún punto entre 0,05% y 0,25%).

Eso significa “normalizar”, sobre todo en la UEM, sencillamente porque los tipos cero o negativos son una anomalía necesaria para reactivar la economía en situaciones extremas, pero no deben extenderse en el tiempo más allá de lo imprescindible o tendría consecuencias sobre la industria financiera y la inflación.

El hecho de que la Fed y el BCE se muestren más firmes transmite la idea de que el ciclo económico puede soportar las subidas de tipos cómodamente.

De lo contrario no se arriesgarían. Y estos gestos de confianza llegan en un momento oportuno porque neutralizan las dudas generadas por los síntomas de fatiga de algunos indicadores – como la Producción Industrial americana del viernes (-0,1% vs +0,9% anterior) – y transmiten la idea de que los bancos centrales no están preocupados por el reciente repunte de la inflación, que consideran pasajero por el petróleo. :: Si el BCE termina su QE (APP) en Dic.’18 el euro debería apreciarse y el Bund depreciarse.- Esas serán las tendencias que terminarán imponiéndose, aunque la primera reacción del mercado haya sido la contraria debido a los nuevos obstáculos que complicarán la semana: política alemana, terremoto en Osaka, alcance de las represalias comerciales adoptadas el viernes entre EE.UU./China y desacuerdos en la OPEP.

El Bund empezará a repuntar hacia 0,70% y las bolsas se recuperarán lentamente durante el verano. Seguramente se cumplirá nuestra expectativa de que el segundo semestre será menos complicado, durante el cual las bolsa terminarán ofreciendo rentabilidades “decentes” (+3%/+6%?). :: 2 referencias esta semana: la OPEP del viernes y el foro de bancos centrales de lunes a miércoles.-

En Sintra se celebra de lunes a miércoles el ECB Forum on Central Banking, que podría proporcionar aún más claridad sobre el ritmo de salida de los bancos centrales.

Cuando coinciden muchas declaraciones de banqueros centrales suele haber confusión por las distintas interpretaciones, pero con las reuniones del BCE y la Fed tan recientes este riesgo disminuye.

La OPEP debería formalizar un aumento de producción, pero han surgido desacuerdos internos que lo ponen en riesgo. Sin embargo, al final el petróleo se abaratará y eso reducirá la tensión global con respecto a la inflación, dando soporte a los bonos y más confianza a las bolsas, pero muy poco a poco, no necesariamente desde hoy lunes.

El petróleo debería abaratarse, las primas de riesgo periféricas estrecharse (sobre todo Italia), los bonos aguantar (de momento) y las bolsas rebotar suavemente a lo largo del verano. Las variables a monitorizar estos días serán la prima de riesgo italiana y el petróleo.

Como contrapartida, la inestabilidad política resurge al aflorar tensiones en el Gobierno de coalición amplia (CDU/CSU/SPD) en Alemania cuando aún no se ha cerrado la incertidumbre en Italia, el establecimiento de sanciones arancelarias entre Estados Unidos y China el viernes (50.000M$) pesa en Asia (Nikkei -1%), algunos miembros de la OPEP se oponen a recortar producción y, además, se ha producido un terremoto en Osaka, que es una de las ciudades más industrializadas de Japón.

Todo esto forzará las bolsas a la baja en el arranque semanal y la que debería ser una semana relativamente predecible y de “rebote fácil” pasa a ser una prueba de resistencia. Ahora lo importante es la capacidad del mercado de sobreponerse o no a todos estos obstáculos nuevos. Salvo que la herida política en Alemania se cierre enseguida y la OPEP recorte producción el viernes las bolsas sólo podrán ofrecer una semana lateral en el mejor de los casos. Una pena porque el aspecto el viernes era mejor.

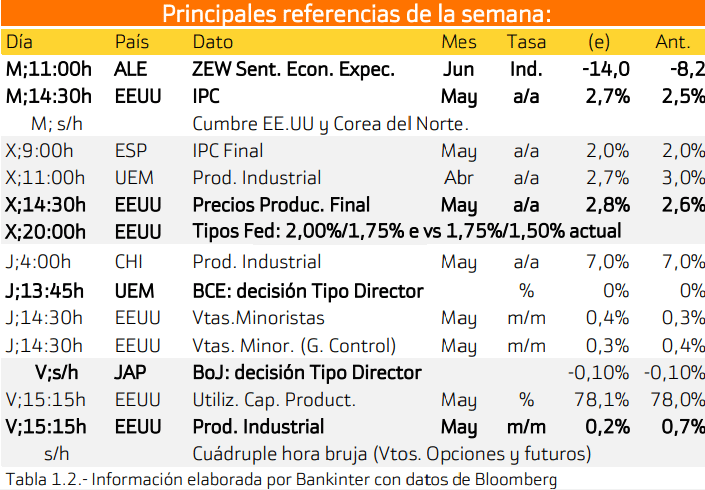

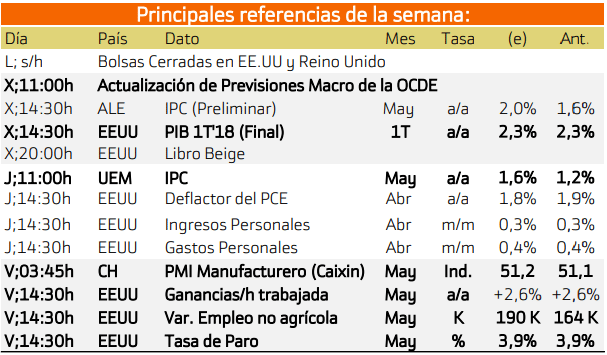

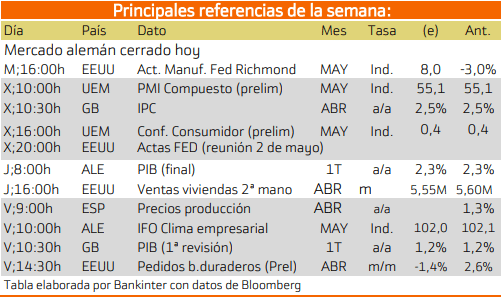

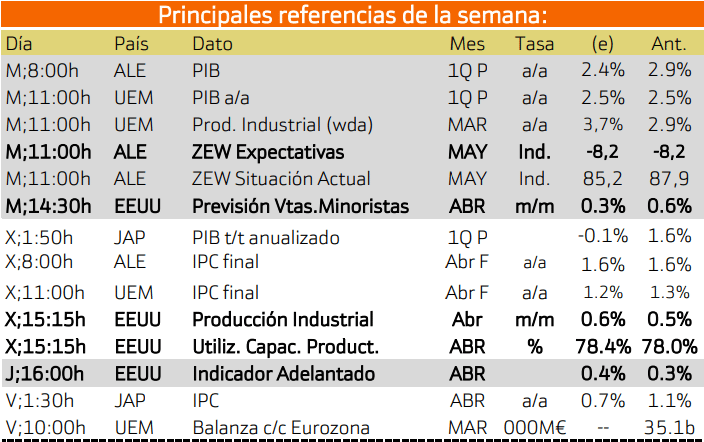

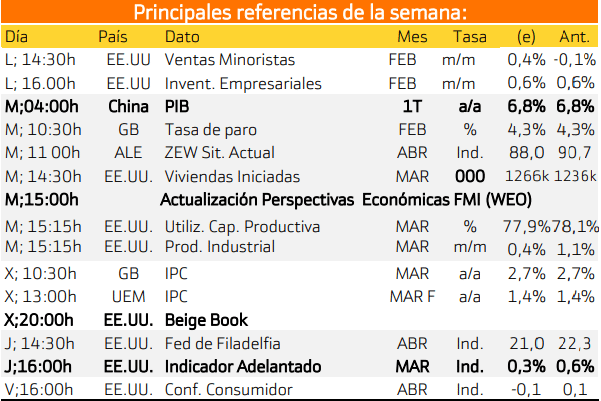

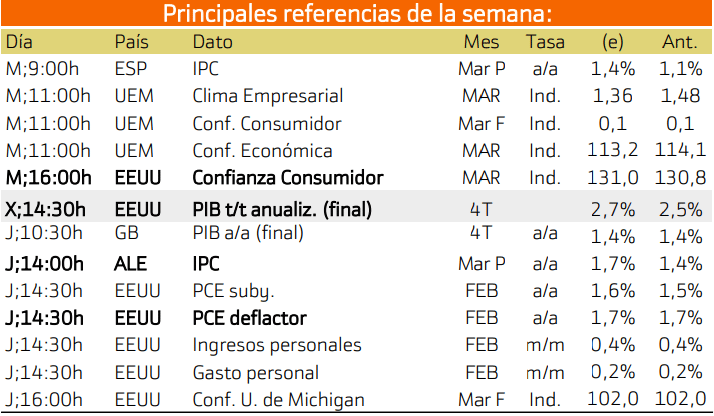

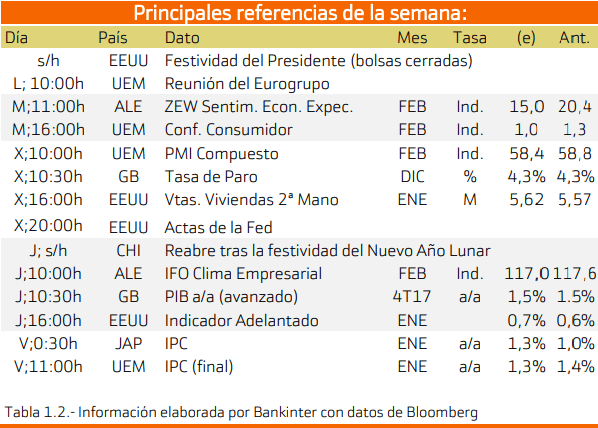

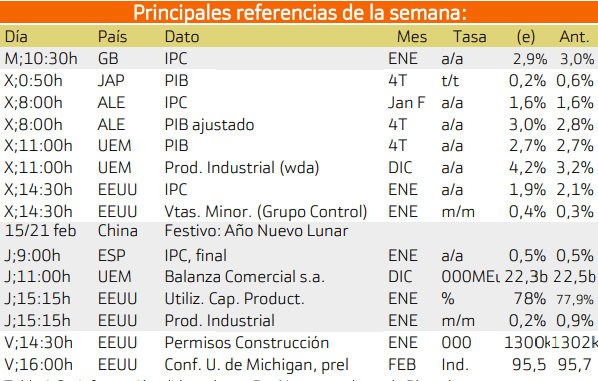

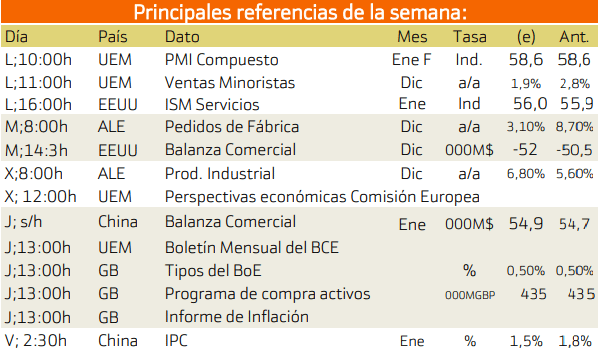

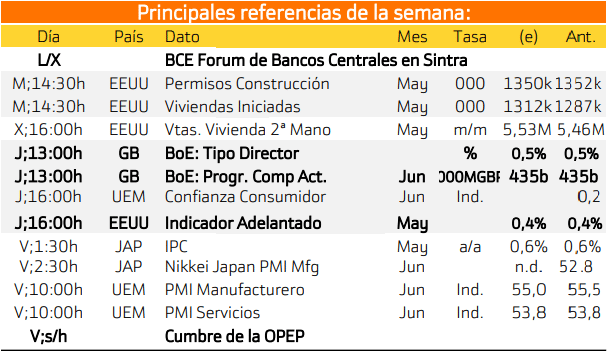

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Estados Unidos y Europa

Los eventos más relevantes son:

LUNES:

Tendra lugar la reunión de los bancos centrales en el Foro del BCE.

JUEVES

Se destaca la publicación de indicadores adelantados en Estados Unidos.

VIERNES

El viernes, tendrá lugar la cumbre de la OPEP.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

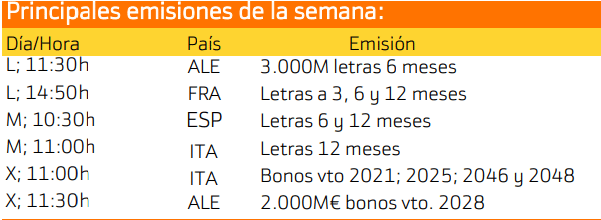

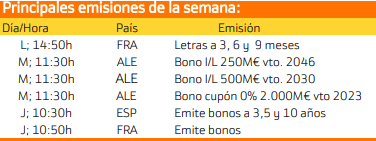

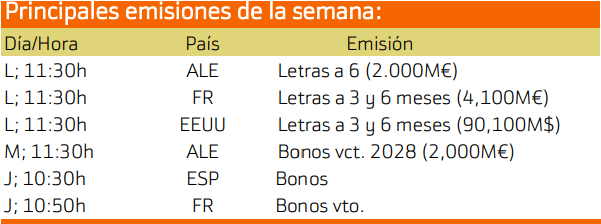

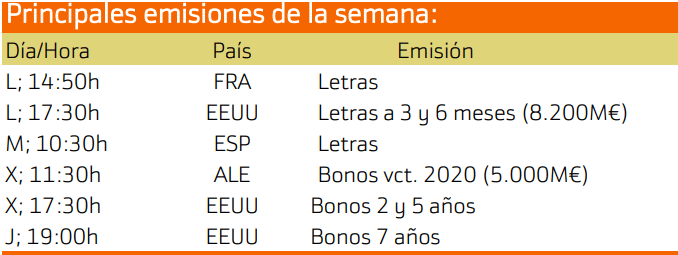

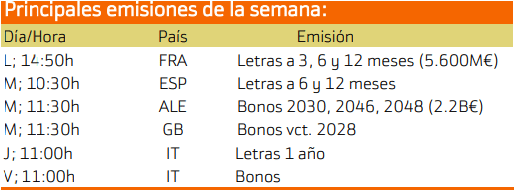

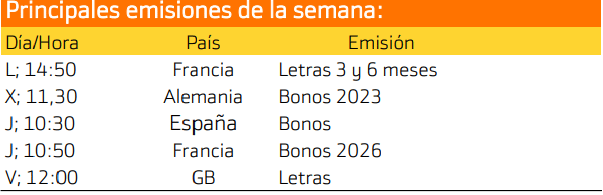

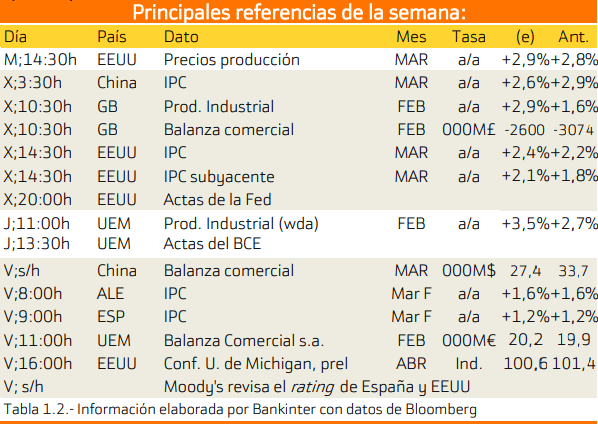

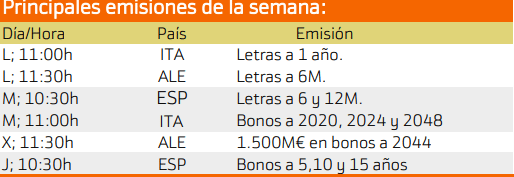

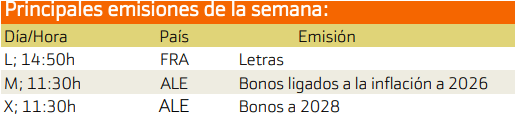

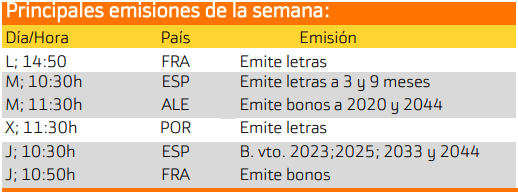

A continuación se exponen las principales emisiones de esta semana.

Las principales emisiones de esta semana pertenecen a Alemania y España.

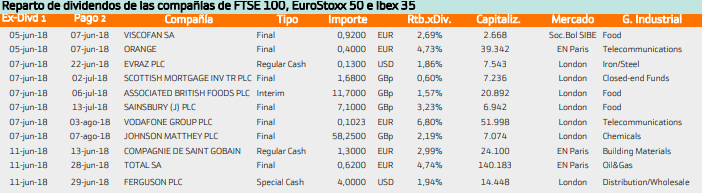

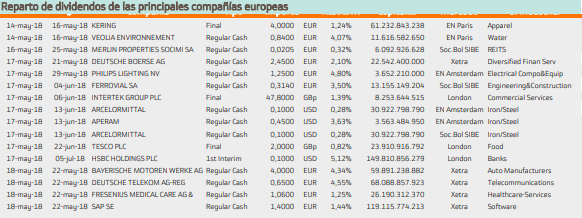

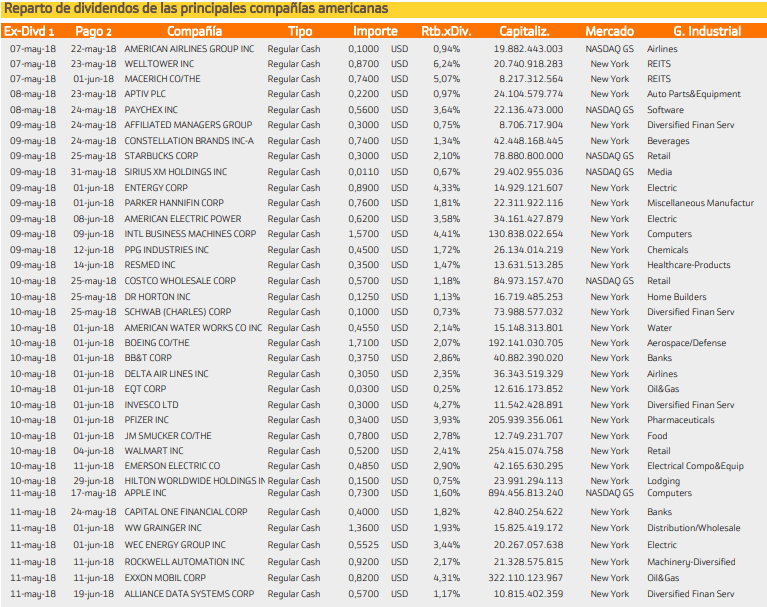

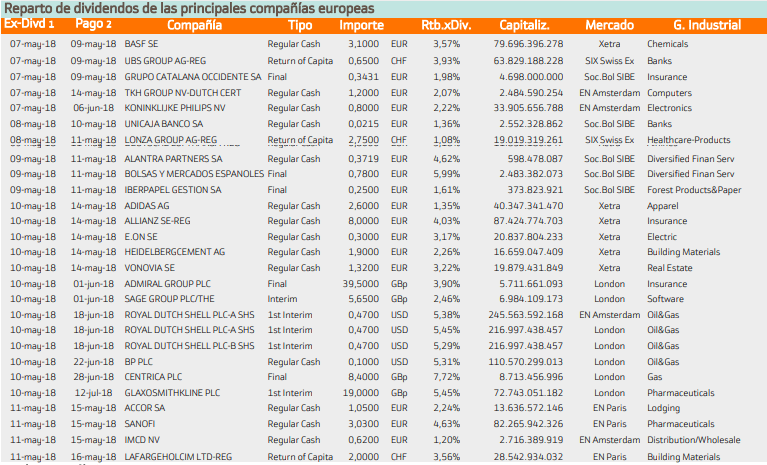

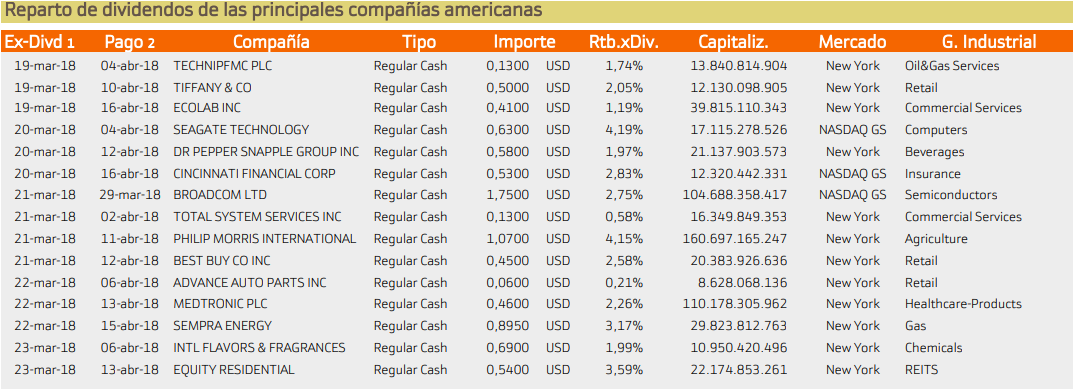

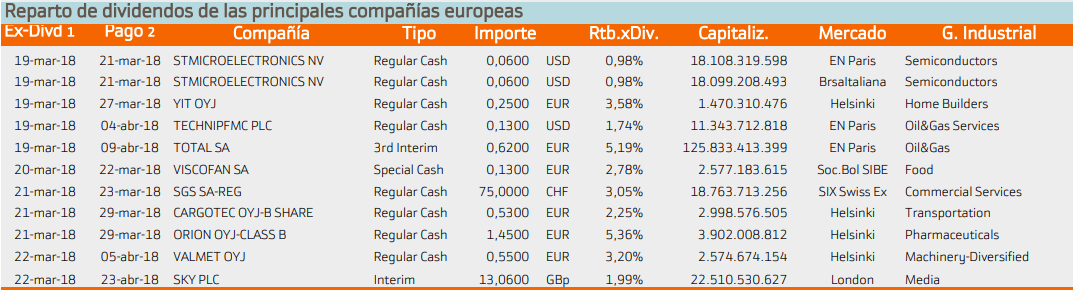

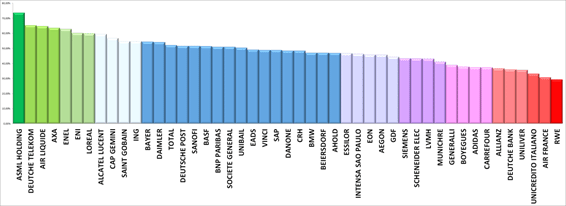

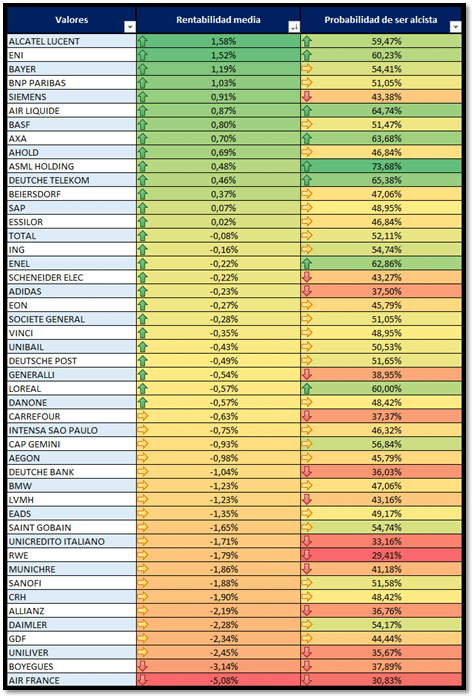

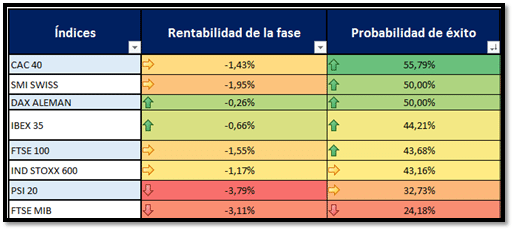

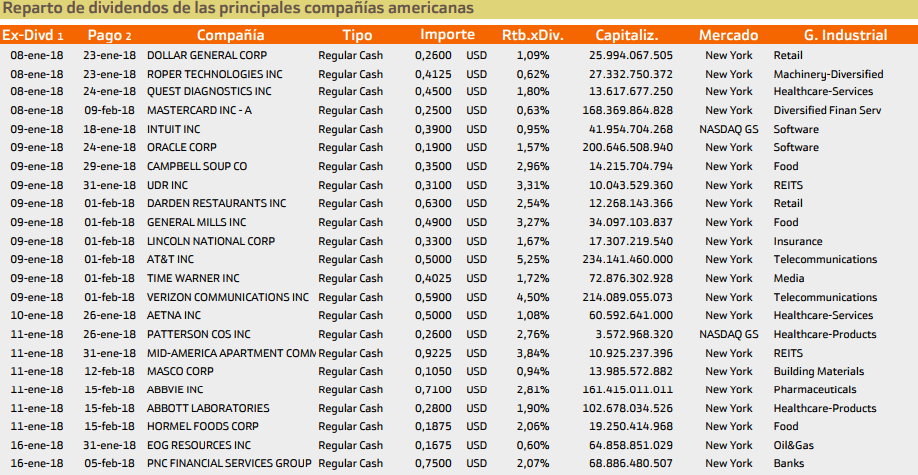

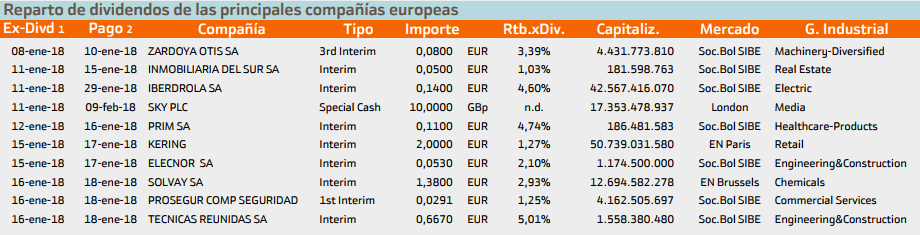

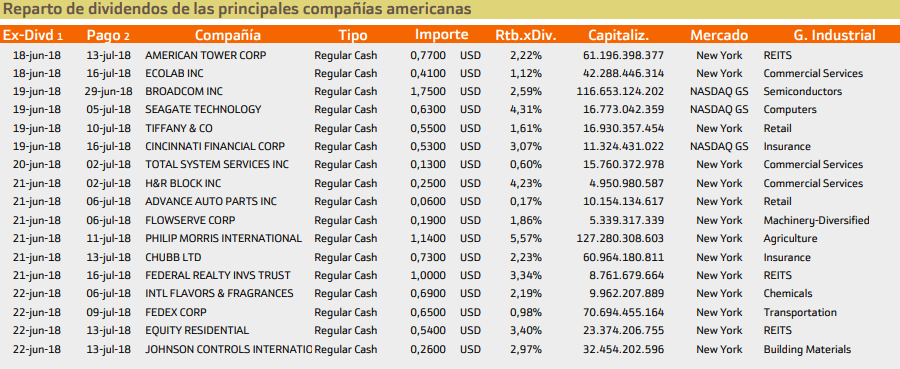

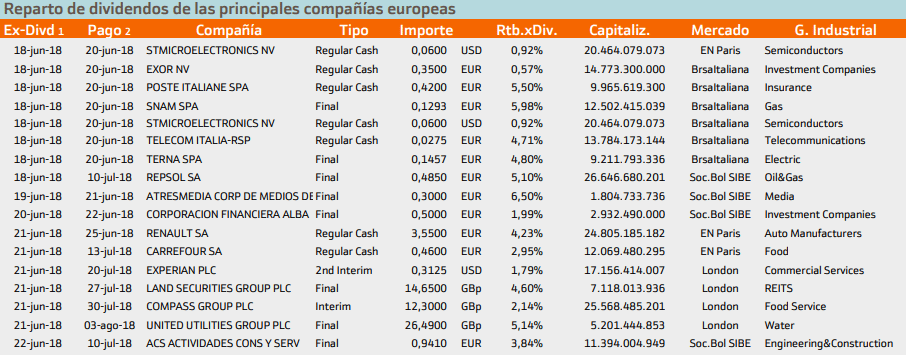

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destaca Phillips Morris con un rendimiento del 5.57%.

Mientras que en Europa destaca Posteitaliane con un 5.9%.

Si desea obtener más información acerca de estas estrategias, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo, solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudarle.